不确定信息处理方法:敏感度分析与随机优化策略

需积分: 10 128 浏览量

更新于2024-07-17

收藏 909KB PDF 举报

处理不确定信息是许多实际问题中的关键挑战,特别是在资源分配、投资决策和优化领域。本文主要介绍了几种常见的方法来应对不确定性,包括敏感度分析、随机优化和稳定优化。

1. **敏感度分析** (Sensibility Analyze, Post-occupation):这种方法首先假设不确定性可以用确定的参数表示,通过求解最优解,然后分析在最优解保持不变的前提下,参数变动范围内的效果。它适用于那些允许一定程度参数变化的情况,例如工程设计或投资组合优化,需考虑不同参数组合对结果的影响。

2. **随机优化** (Stochastic Optimization, Post-occupation):基于历史数据,随机优化方法估计不确定参数的概率分布,然后寻找在可能的值区间内的最优解。这种做法适用于依赖随机变量的决策,如金融风险管理和供应链管理,需要预测不同可能情景下的最优策略。

3. **稳定优化** (Robust Optimization, Pre-occupation):与前两者不同,稳定优化在决策制定阶段就考虑到不确定性。它通过构建一系列随机生成的方案,寻找在所有可能情况下的最稳健解决方案,适合于对极端情况有保护需求的场景,如军事战略规划。

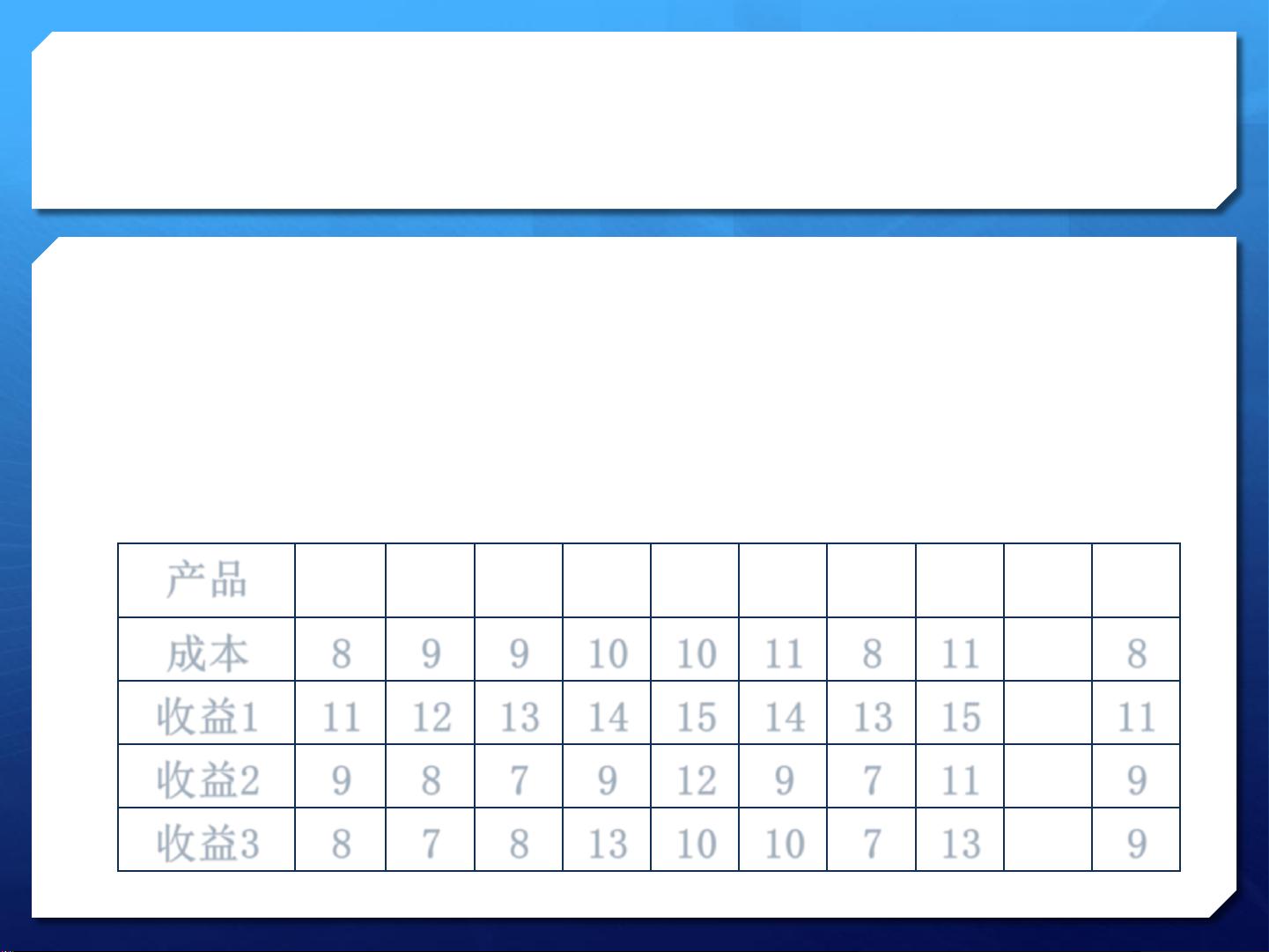

文章的核心部分聚焦于**稳定背包问题** (Absolute Robustness - Max-min Knapsack Problem, MNK),这是一个经典的优化问题,最早由Jacobsen S.教授在1971年和Kaplan S.教授在1974年分别针对整数和实数情况提出。在该问题中,有n个投资产品,每个产品的收益存在不确定性。目标是找到一个投资组合,使得即使在最差的收益情况下,投资组合的总收益也尽可能大,同时控制投资成本不超过预算。

具体来说,稳定背包问题的数学模型可以表述为线性规划形式,涉及产品集𝐼,方案集𝑆,产品估值𝑣𝑖𝑠, 成本𝑤𝑖以及预算上限𝐶。问题的目标是找到一组决策变量𝑥𝑖(代表是否投资相应产品),使得在所有可能的收益方案下,投资组合的最小收益最大,并且满足成本限制。当观测方案数为1时,MNK简化为0-1背包问题。

总结来说,处理不确定信息的方法包括对参数敏感度的分析、概率分布驱动的随机优化以及直接面对不确定性的稳定优化策略。其中,稳定背包问题作为一种经典实例,展示了如何在面对复杂不确定性时寻求最稳健的决策方案。理解并应用这些方法对于解决现实世界中的优化问题具有重要意义。

稳定背包问题 (“绝对”稳定)

;

;

。

当观测方案为线性不相关时,MNK缩减为 Knapsack Sharing

Problem (KSP)。由BROWN J.R.首先发表于 Operations

Research (27);

将

计作每个方案独有的观测值;

KSP可以被描述为以下形式:

剩余32页未读,继续阅读

2021-05-14 上传

2021-06-12 上传

2021-08-15 上传

2021-03-28 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

weixin_43761466

- 粉丝: 0

- 资源: 1

我的内容管理

展开

我的内容管理

展开