R语言高级量化投资与CTA策略实现:从波动率到期权,智慧金融智慧银行案例揭秘

版权申诉

171 浏览量

更新于2024-04-05

收藏 3.18MB PPTX 举报

使用R语言进行高级量化投资是一种在金融领域逐渐流行的方法,通过利用计算机程序和数学模型来执行交易和管理投资组合。在"用R语言进行高级量化投资.pptx"这个演示文稿中,介绍了智慧金融、智慧银行等概念,并展示了一个期货和期权组合的策略案例。该案例涉及CTA(Commodity Trading Advisor)和期权波动率对冲策略的应用,并通过量化经验丰富的用户和无经验的普通用户的实现方式进行了详细讨论。

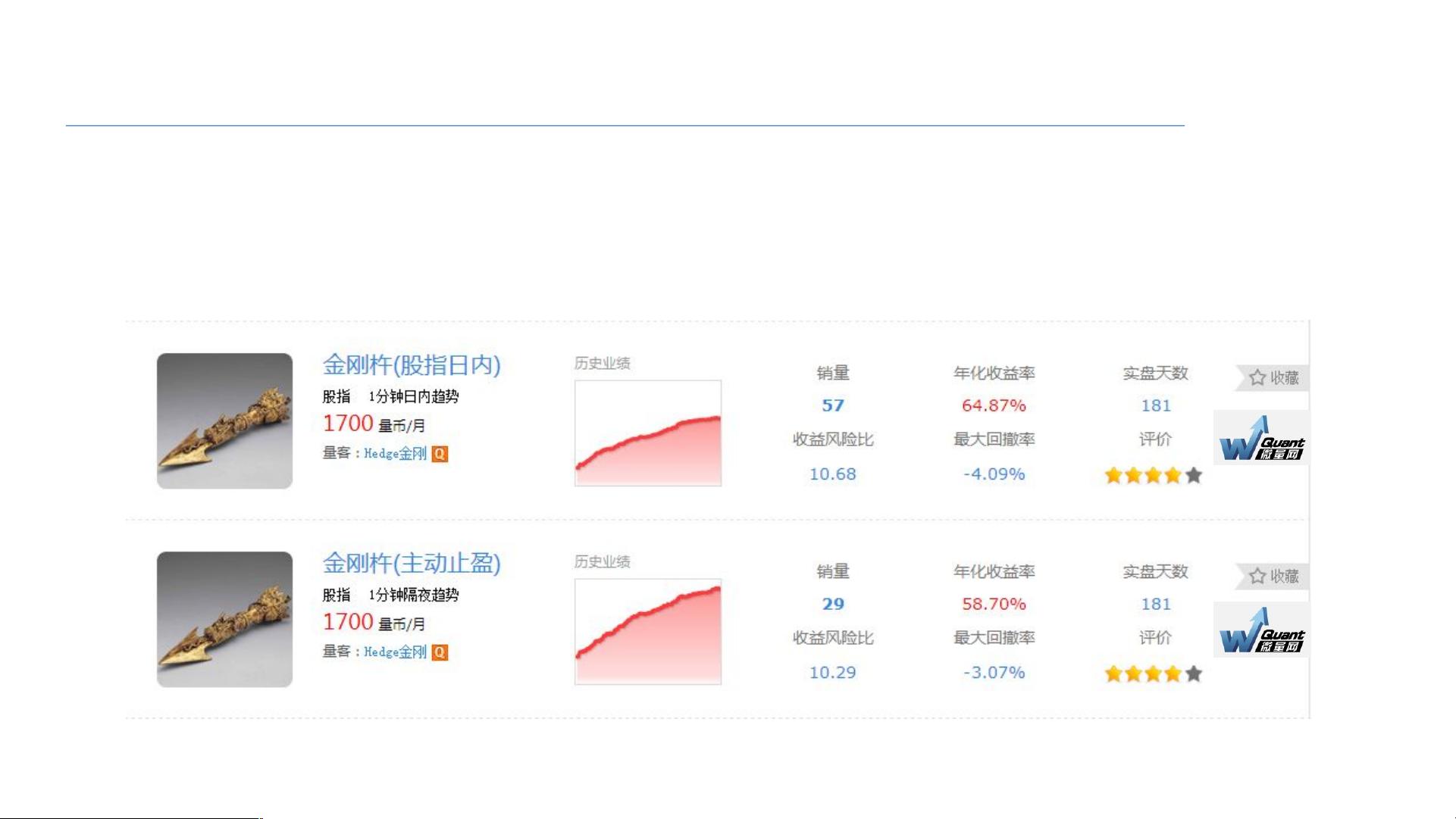

在CTA部分,介绍了CTA是指泛指期货程序化交易策略,具有模型化、系统化、自动化和风险收益可控等特点。CTA策略的交易频率包括日内和隔夜交易,经典策略体系包括趋势、均值回归、自适应策略组合、多周期组合、低相关组合和多品种组合等。CTA的基本原理是顺势交易并利用股指期货日内趋势的统计意义上的延续性。然而,要实现稳定盈利,CTA策略需要经过打磨,结合形态识别算法、区间突破时间过滤机制等来增加交易系统的稳定性和盈利能力。

在期权部分,介绍了期权合约的内容和标的资产,以及不同类型的期权(认购期权、认沽期权)的特点。案例中使用华夏上证50ETF(510050)作为标的资产,在期权交易中运用欧式履约方式进行对冲操作。通过CTA与期权波动率对冲策略,用户可以实现风险管理和收益最大化的目标。

此外,演示文稿还展示了两种不同用户实现高级量化投资的方式:一种是具有量化经验的用户通过量邦天语与R进行交易,另一种是无经验的普通用户通过微量网实现量化交易。这表明,使用R语言进行高级量化投资并不一定需要深厚的金融背景,只要掌握相关工具和技术,任何用户都有机会参与到这一领域并获得成功。

综上所述,演示文稿"用R语言进行高级量化投资"介绍了高级量化投资的概念、策略案例和实现方式,展示了在金融领域利用R语言进行量化交易的重要性和优势。通过深入探讨CTA和期权策略,以及不同用户的实现方式,为广大投资者提供了有益的思路和启示,帮助他们更好地应用量化方法进行投资决策,实现财务自由和资产增值的目标。

CTA

好玉仍需雕琢,生搬硬套是交易系统是无法稳定盈利的。实盘策略还

需利用价格波动在时间和空间上的异质性,结合形态识别算法,增加区间突

破时间过滤机制等。经打磨之后可以取得年化收益 60% (两倍杠杆)。

剩余30页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

2025-03-06 上传

安全方案

- 粉丝: 2785

我的内容管理

展开

我的内容管理

展开

最新资源

- 普天身份证阅读器新版二次开发包发布

- C# 实现文件的数据库保存与导出操作

- CkEditor增强功能:轻松实现图片上传

- 掌握DLL注入技术:测试工具使用与探索

- 实现带节假日农历功能的jQuery日历选择器

- Spring循环依赖示例:深入理解与Git代码仓库实践

- ABB PLC液压阀门控制程序开发指南

- 揭秘4核旋风密版626象棋引擎的超牛实力

- HTML5实现的经典游戏:小霸王坦克大战源码分享

- 让Visual Studio兼容APM硬件信息的方法

- Kotlin入门:创建我的第一个应用

- Android语音识别技术研究报告与应用分析

- 掌握JavaScript基础:第8版教程源代码解析

- jQuery制作动态侧面浮动图片广告特效教程

- Android PinView仿支付宝密码输入框源码分析

- HTML5 Canvas制作的围住神经猫游戏源码分享