Matlab实现线性回归:从单变量到多变量及正规方程

版权申诉

"线性回归是一种广泛应用的统计学方法,用于建立因变量与一个或多个自变量之间的线性关系。在本资源中,我们将探讨如何在Matlab环境下实现线性回归算法,包括单变量和多变量的情况,并比较了梯度下降法和正规方程两种求解方法。"

线性回归算法在机器学习领域中扮演着基础且重要的角色,它假设因变量与自变量之间存在线性关系。在Matlab实现中,通常涉及以下几个步骤:

1. **设定线性函数**(Hypothesis):线性回归模型可以表示为`hθ(x) = θ0 + θ1 * x1`,其中`hθ(x)`是预测值,`θ0`和`θ1`是模型参数,`x1`是自变量。对于单变量问题,只有一个自变量`x1`;而对于多变量问题,会有多个自变量,如`x1, x2, ..., xn`,此时模型变为`hθ(x) = θ0 + θ1 * x1 + θ2 * x2 + ... + θn * xn`。

2. **选择损失函数**(Cost Function):通常选用均方误差(Mean Squared Error, MSE)作为损失函数,表示为`J(θ) = (1/(2m)) * ∑(hθ(xi) - yi)^2`,其中`m`是样本数量,`yi`是实际的标签值。

3. **优化方法**:有两种常见的优化策略:

- **梯度下降法**(Gradient Descent):通过不断迭代更新参数`θ`来最小化损失函数`J(θ)`。在每次迭代中,`θ`会朝着损失函数下降最快的方向调整。对于线性回归,更新规则为`θj := θj - α * (1/m) * ∑(hθ(xi) - yi) * xi_j`,其中`α`是学习率,`xi_j`是第`i`个样本的第`j`个特征值。

- **正规方程**(Normal Equation):通过求解`X^T * X * θ = X^T * y`来直接获得最佳的`θ`值,其中`X`是特征矩阵,`y`是目标向量。这种方法在特征数较少时效率较高。

在Matlab中,实现线性回归可以编写相应的函数来计算损失函数、梯度以及进行参数更新。对于多变量线性回归,只需扩展自变量的数量并相应地修改损失函数和梯度下降的更新规则。

在实际应用中,我们还需要注意数据预处理,包括数据清洗、标准化等步骤,以确保模型的稳定性和准确性。同时,评估模型性能通常会使用如R²分数、均方根误差(RMSE)等指标。

总结来说,线性回归是预测分析的基础工具,通过Matlab实现,可以方便地处理单变量和多变量的问题。梯度下降和正规方程是两种常见的参数求解方法,各有适用的场景。在实践中,根据数据规模和计算资源,选择合适的方法是至关重要的。

线性回归算法线性回归算法Matlab实现实现

一,单变量线性回归:

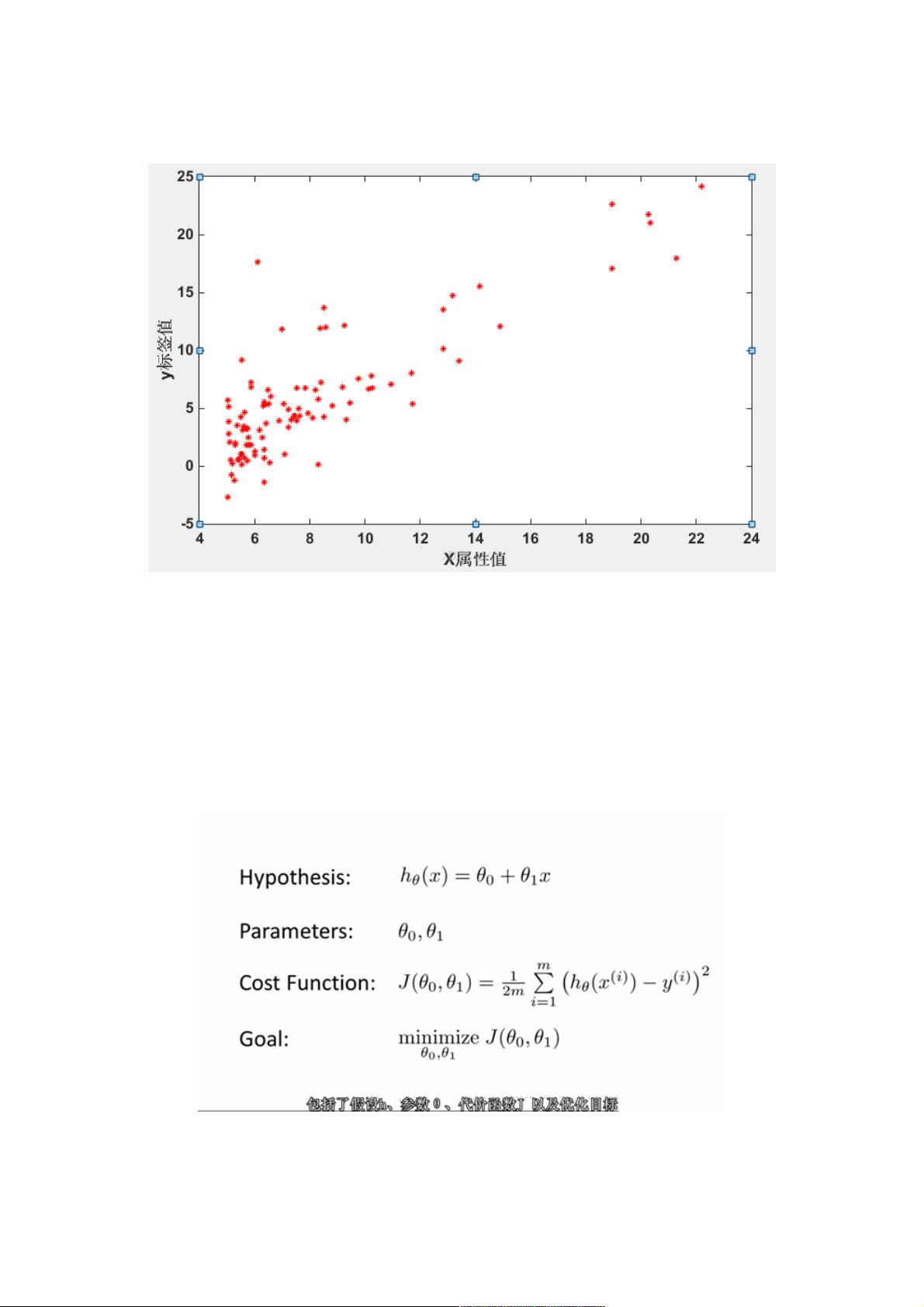

1. 数据分布,x轴是属性城市人口,y轴是标签值盈利:

2. 目的:使用一个线性函数去拟合上面这些数据;

该线性函数如下只有两个参数,利用梯度下降找出使损失值最小时,对应的两个参数值,即得到了线性函数。

算法三要素:

1)设置线性函数,即假设函数(Hypothesis);

2)选定损失函数 J,

3)梯度下降,找到使得J值最小时,对应的theta_0, theta_1。

J值最小,预测的h_theta(x)值就会越接近标签纸y

3. 梯度下降:

找损失函数J的最小值,高数知识可知对函数求导等于零,对应的点即为极值点,但有些函数不能直接求出倒数值,所以需要

梯度下降逐渐的趋向最小值。

下载后可阅读完整内容,剩余8页未读,立即下载

2133 浏览量

126 浏览量

116 浏览量

基于贝叶斯线性回归算法的多变量时间序列预测:Matlab代码实现(推荐使用2018B版本及以上),基于贝叶斯线性回归的MATLAB代码实现:多变量时间序列预测的高效策略,基于贝叶斯线性回归(Bayes

2025-02-14 上传

135 浏览量

1310 浏览量

331 浏览量

weixin_38552239

- 粉丝: 13

我的内容管理

展开

我的内容管理

展开

最新资源

- Verilog实现的Xilinx序列检测器设计教程

- 九度智能SEO优化软件新版发布,提升搜索引擎排名

- EssentialPIM Pro v11.0 便携修改版:全面个人信息管理与同步

- C#源代码的恶作剧外表答题器程序教程

- Weblogic集群配置与优化及常见问题解决方案

- Harvard Dataverse数据的Python Flask API教程

- DNS域名批量解析工具v1.31:功能提升与日志更新

- JavaScript前台表单验证技巧与实例解析

- FLAC二次开发实用论文资料汇总

- JavaScript项目开发实践:Front-Projeto-Final-PS-2019.2解析

- 76云保姆:迅雷云点播免费自动升级体验

- Android SQLite数据库增删改查操作详解

- HTML/CSS/JS基础模板:经典篮球学习项目

- 粒子群算法优化GARVER-6直流配网规划

- Windows版jemalloc内存分配器发布

- 实用强大QQ机器人,你值得拥有