周期三因子增强随机森林选股策略

下载需积分: 0 | PDF格式 | 1.42MB |

更新于2024-06-22

| 119 浏览量 | 举报

"这篇报告是华泰证券关于人工智能在量化金融领域的应用,特别是如何利用宏观周期指标来优化随机森林选股模型的研究。报告由林晓明等人撰写,属于华泰证券人工智能系列的第十篇,旨在探讨如何结合周期性因素提高选股策略的效率。"

报告的核心在于将宏观周期三因子整合到随机森林模型中,以创建一个融合因子择时和选股功能的综合模型。周期三因子在此模型中起到了关键作用,它们帮助模型在不同的经济周期状态下选择适应当前市场的因子组合。在周期因子单调变化的阶段,模型倾向于沿用最近时期的投资逻辑;而在周期因子出现转折点时,模型能捕获这些转折点带来的额外信息,从而优化投资决策。

加入周期三因子后的随机森林模型显示出显著的性能提升。在样本外预测中,平均预测正确率从53.61%提高到53.62%,平均AUC(Area Under the Curve)从0.5491增加到0.5503,这意味着模型的区分度和预测能力都有所增强。在实际回测中,使用该模型构建的全A选股策略(以中证500行业中性为基准)年化超额收益率平均提升了2.6%,超额收益最大回撤平均下降3.7%,信息比率和Calmar比率也分别平均提升了0.55和0.82,显示了模型在风险调整后收益上的改进。

报告选用6个月作为训练集数据长度,主要基于两个考虑:一是避免过长的训练期可能导致投资风格转变时产生大的回撤,因为过去的市场环境可能不适用于当前市场;二是较短的训练期允许模型更灵活地适应市场变化,降低投资风险。这种方法旨在平衡模型的稳定性和适应性,确保在不同市场环境中都能取得良好的表现。

通过这种方式,报告揭示了将宏观经济周期理解与机器学习技术相结合,可以在量化投资中实现更精确和动态的选股策略,从而提高投资回报和风险控制能力。这种方法对金融科技领域的研究和实践具有重要的启示意义,有助于投资者更好地理解和利用大数据与机器学习工具进行投资决策。

金工研究/深度研究 | 2018 年 03 月 20 日

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 4

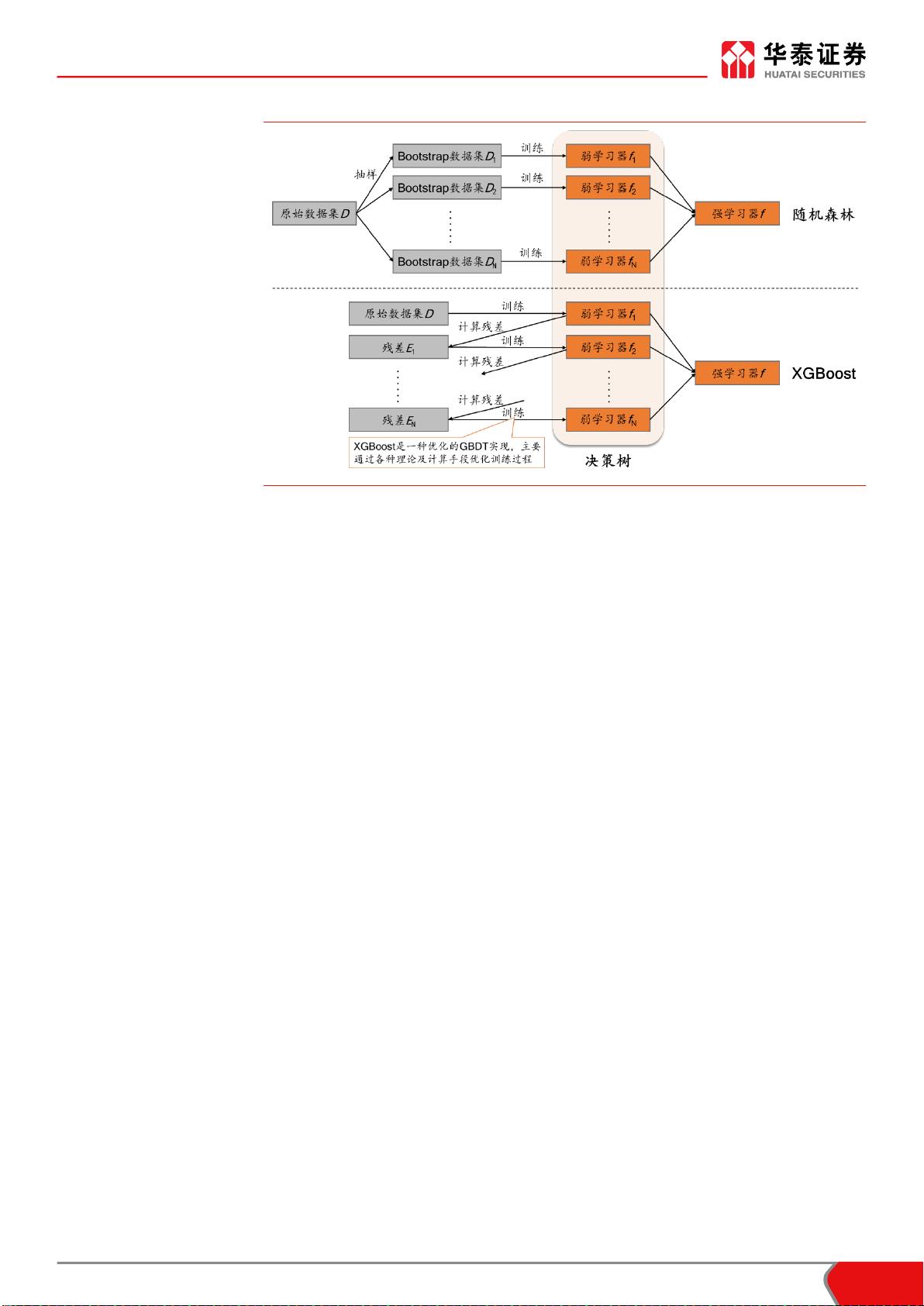

图表2: 决策树集成模型——随机森林和 XGBoost 示意图

资料来源:华泰证券研究所

我们尝试的主要方向是将随机森林模型和周期三因子模型结合(周期三因子模型的简介请

见附录)。周期三因子作为刻画市场状态的重要指标,作用于决策树的分支节点,可以在

不同的市场状态下形成不同的选股逻辑,因此本篇报告的探索方向本质上属于最近很流行

的“因子择时”门类。目前主流的因子择时方法是通过宏观变量结合主观判断对市场环境

进行划分,再去寻找不同市场环境下的投资规律,而本文的因子择时方法则是完全从数据

出发,通过算法挖掘历史数据中是否存在因子择时的规律,并且择时与选股的过程完全一

体化,逻辑更清晰合理。

下面我们将详细介绍如何将周期三因子融入随机森林模型中。这一过程可以渐进式地理解

为两个步骤:

1. 将时间序列因子(而非传统截面因子)融入决策树中产生择时效应;

2. 将周期三因子融入决策树中完成随机森林模型择时+选股一体化改进。

同时,我们在后文中还会回答如下几个问题:

1. 为什么线性回归模型不能通过引入时间序列因子产生择时效应?

2. 随机森林结合周期三因子之后效果提升的根源在哪里?

3. XGBoost 与随机森林都是决策树集成模型,为什么前者的因子择时效应要弱于后者?

决策树模型的择时效应:引入时间序列因子

在展开讨论这个问题之前,我们先来回顾一下随机森林选股算法的训练数据集的构造。如

图表 3 所示,对于一个月频调仓的机器学习选股模型,假定训练期长度为最近 M 个月、

每个月截面上个股数目为 N,则训练数据集是由近 M 个月的截面因子数据合并组成,合并

之后样本数量变为 M×N(也即不同截面上的个股视作不同的独立样本)。对于传统的截面

因子(例如市盈率、净利润增速、个股波动率等),通常是在单个截面上对该因子进行去

极值、去空值、中性化、标准化处理,再将处理之后的 M 个截面上该因子的值进行简单合

并。而我们此处想要引入时间序列因子用以刻画金融市场状态,在单个截面上所有个股的

因子值相同,不同截面上的因子值有区别,例如 GDP、CPI 等宏观指标或指数过去 N 个

月涨跌幅等趋势型技术指标都算是时间序列因子,时间序列因子无需标准化。

剩余18页未读,继续阅读

相关推荐

xox_761617

- 粉丝: 31

我的内容管理

展开

我的内容管理

展开

最新资源

- 计算机组成原理期末试题及答案(2011参考)

- 均值漂移算法深入解析及实践应用

- 掌握npm与yarn在React和pg库中的使用

- C++开发学生信息管理系统实现多功能查询

- 深入解析SIMATIC NET OPC服务器与PLC的S7连接技术

- 离心式水泵原理与Matlab仿真教程

- 实现JS星级评论打分与滑动提示效果

- VB.NET图书馆管理系统源码及程序发布

- C#实现程序A监控与自动启动机制

- 构建简易Android拨号功能的应用开发教程

- HTML技术在在线杂志中的应用

- 网页开发中的实用树形菜单插件应用

- 高压水清洗技术在储罐维修中的关键应用

- 流量计校正方法及操作指南

- WinCE系统下SD卡磁盘性能测试工具及代码解析

- ASP.NET学生管理系统的源码与数据库教程