时间数据的迁移学习方法在统计预测中的应用

2 浏览量

更新于2024-06-18

收藏 6.5MB PDF 举报

"威廉·理查德的博士论文——时间数据的迁移学习方法,探讨了在时间序列数据上的迁移学习技术。这篇论文于2021年由巴黎-萨克雷大学发表,NNT编号为2021UPASM037,并收录在HAL开放存取档案馆中。论文涉及统计学、机器学习以及时间序列分析,旨在提高模型在新任务或不同数据环境中的泛化能力。评审委员会包括知名专家,如Youn'es Bennani、Gianluca Bontempi、Jairo Cugliari和MicHèle Sebah。该研究在数学Hadamard学校(EDMH)的第574号学院进行,与ENS Paris-Saclay和INRIA等研究机构有关联。"

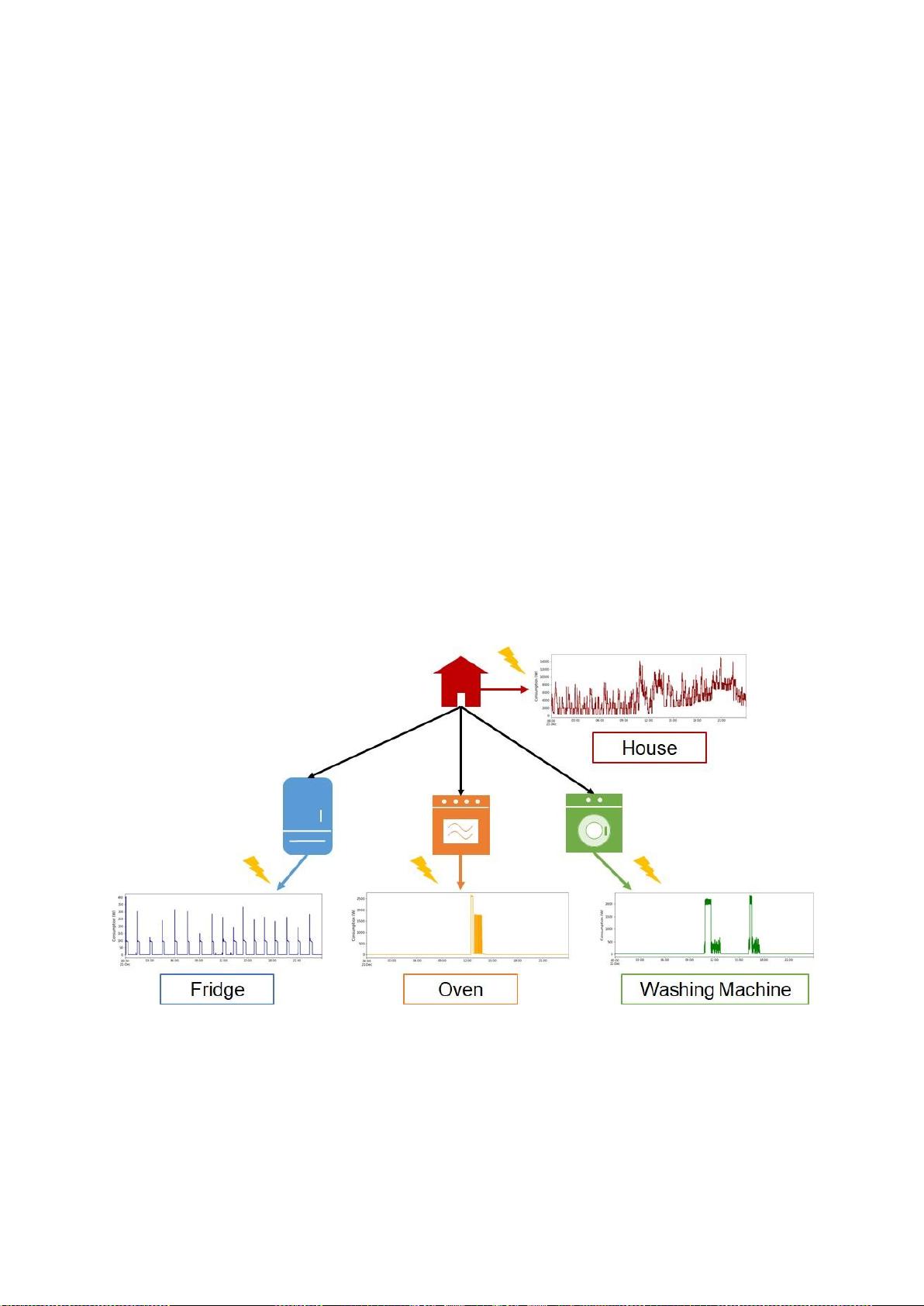

在威廉·理查德的博士论文中,他深入研究了时间数据的迁移学习方法,这是一种利用已有的、预训练的模型来改善在新的、相关但不完全相同任务上的表现的技术。时间序列数据,如传感器读数、金融市场数据或生物医学信号,具有独特的挑战,因为它们随时间演变的特性要求模型能够理解和捕捉这种动态性。

迁移学习在传统的机器学习框架中扮演着重要角色,特别是在数据有限或难以获取的情况下。在时间序列分析中,迁移学习可能涉及到从一个时间序列任务(如预测)到另一个任务(如异常检测)的知识转移。通过这种方式,模型可以从已有的大量历史数据中学习到通用的特征表示,然后应用这些表示来适应新任务,从而提高预测精度和泛化性能。

论文可能会讨论多种迁移学习策略,如域适应、模型微调、特征提取以及如何处理时间序列数据的时序依赖性和非平稳性。此外,威廉·理查德可能还探索了优化算法、损失函数设计以及如何选择合适的源和目标任务以最大化迁移效果。他的研究可能还包括对各种领域,如环境监测、金融风控、医疗诊断等的实际应用案例,展示迁移学习在时间序列分析中的有效性。

这篇论文为时间序列数据的迁移学习提供了理论基础和实践指导,对于提升机器学习模型在动态环境中的性能有着重要的理论和实际价值。通过深入理解并应用这些方法,研究人员和工程师可以在资源有限的情况下,更有效地解决复杂的时间序列问题。

9

表列表

2.1 审查方法总结.............................................................................................................................................................. 46

3.1

改装住户摘要68

3.2

标准化方法70

3.3

用于在每个数据集中提取签名的设备。..................................................................................................................74

3.4

两个实验中使用的DenseNet架构76

3.5

两个实验中使用的FeatNet架构

3.6

EnsNormNet体系结构:密集块在合并之前

3.7

相同机构:REFIT数据集77上标准

3.8

相同机构:REFIT数据集77上标准

3.9

相同机构:REFIT数据集77上标准

3.10

在电气设备上运行10次以上,标准差的不同方法的F1得分(%)

数据集79

3.11

在REFIT数据集79上运行超过

3.12

在TraceBase数据集79

4.1

单源域自适应:不同移位量的SSE。.................................................................................................................... 100

4.2

ElectricData:每个有热水器的数据102

4.3

每种方法5次运行的平均MAE(kWh),以及相同试验的试验室。 在

最后一栏,我们报告总热水器消耗量。................................................................................................................ 105

4.4

每种方法5次运行的平均MAE(kWh)和相同试验室的平均MAE(kWh),使用每种试验室进行训练105

4.5

每种方法5次运行的平均MAE(kWh),以及跨实验室的平均MAE(kWh)106

4.6

Amazon Multi-Domain数据集110中每个方法和域5次运行的平均MAE

剩余199页未读,继续阅读

1348 浏览量

354 浏览量

297 浏览量

146 浏览量

388 浏览量

123 浏览量

199 浏览量

337 浏览量

130 浏览量

cpongm

- 粉丝: 6

我的内容管理

展开

我的内容管理

展开

最新资源

- Subclipse 1.8.2版:Eclipse IDE的Subversion插件下载

- Spring框架整合SpringMVC与Hibernate源码分享

- 掌握Excel编程与数据库连接的高级技巧

- Ubuntu实用脚本合集:提升系统管理效率

- RxJava封装OkHttp网络请求库的Android开发实践

- 《C语言精彩编程百例》:学习C语言必备的PDF书籍与源代码

- ASP MVC 3 实例:打造留言簿教程

- ENC28J60网络模块的spi接口编程及代码实现

- PHP实现搜索引擎技术详解

- 快速香草包装技术:速度更快的新突破

- Apk2Java V1.1: 全自动Android反编译及格式化工具

- Three.js基础与3D场景交互优化教程

- Windows7.0.29免安装Tomcat服务器快速部署指南

- NYPL表情符号机器人:基于Twitter的图像互动工具

- VB自动出题题库系统源码及多技术项目资源

- AndroidHttp网络开发工具包的使用与优势