蒙特卡洛模拟在期权定价中的应用解析

版权申诉

34 浏览量

更新于2024-06-26

2

收藏 2.22MB PDF 举报

"期权定价中的蒙特卡洛模拟方法"

期权定价是金融工程的核心问题,它涉及到如何确定一种金融工具——期权的价值,这种工具给予持有者在未来某一特定时间以特定价格购买或出售资产的权利,但非义务。蒙特卡洛模拟方法在期权定价中的应用是一种强大的工具,尤其适用于处理复杂或高维度的金融衍生品。

蒙特卡洛模拟方法基于概率论与数理统计的基础,尤其是两个关键的定理:柯尔莫哥洛夫(Kolmogorov)强大数定律和莱维一林德贝格(Levy-Lindeberg)中心极限定理。强大数定律表明,当独立同分布的随机变量数量趋于无穷时,它们的算术平均值几乎必然收敛于期望值,这在模拟过程中用于估算期权价格的稳定性。中心极限定理则指出,独立同分布的随机变量之和的分布随着样本数量增加趋向于正态分布,这对于理解模拟结果的分布特性至关重要。

Black-Scholes期权定价模型是期权定价的经典模型,它的基本假设包括:标的资产价格遵循几何布朗运动,市场无摩擦(如无交易成本和无限制卖空),无风险利率恒定,且不考虑分红等因素。该模型给出了一种理论上精确的期权定价公式,但在实际中,由于市场的复杂性和某些假设的不成立,Black-Scholes模型有时无法提供准确的结果,尤其是在处理路径依赖型期权(如障碍期权、亚式期权)时。

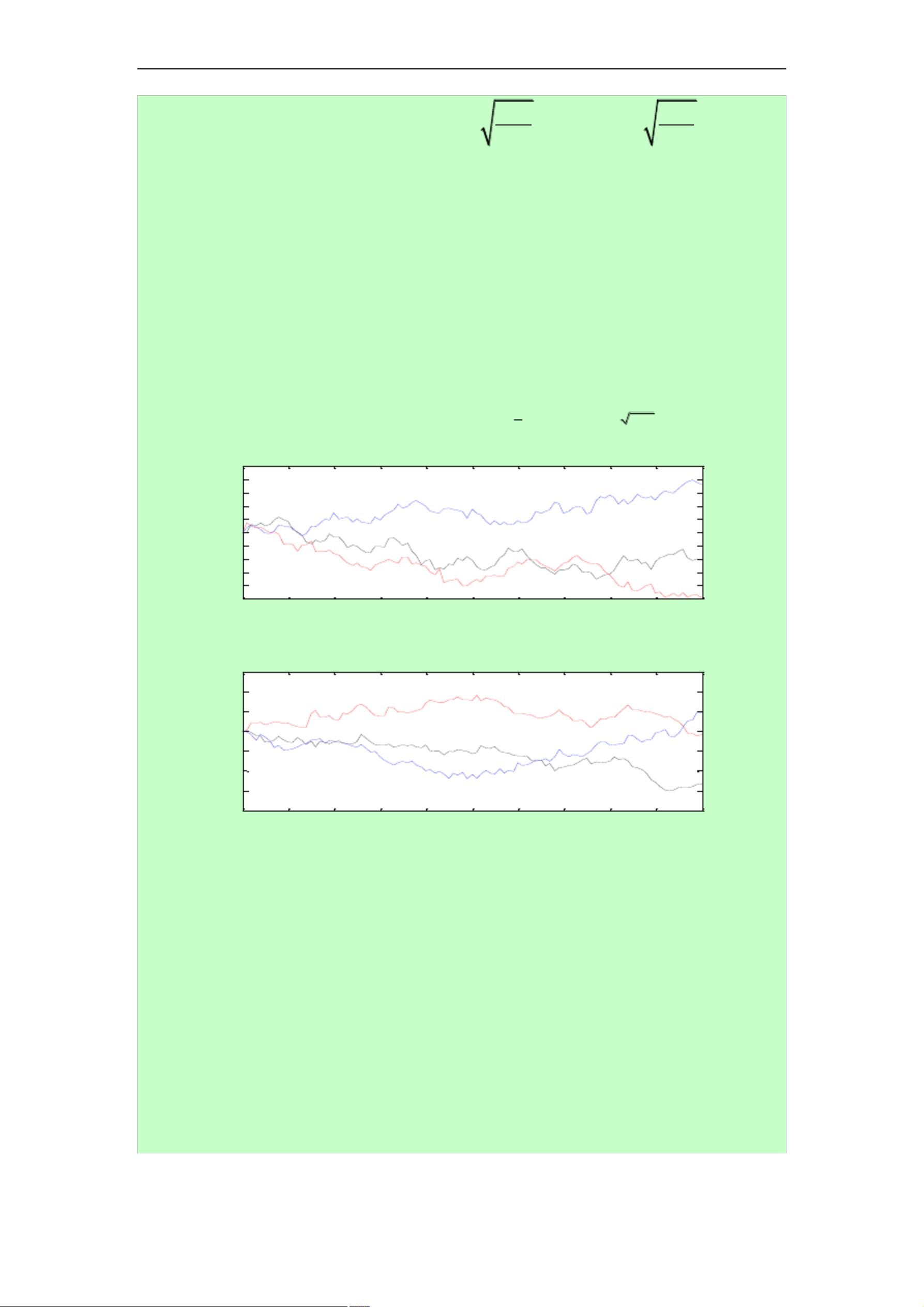

蒙特卡洛模拟方法在此背景下显得尤为有用。它通过模拟标的资产价格的随机路径,对未来的可能价格进行多次随机抽样,然后计算这些路径下期权的平均价值,从而得出期权的估计价格。这种方法的优点在于其适应性强,能处理各种复杂的期权类型,且在高维度问题上,其误差收敛性不依赖于问题的维数,因此在现代金融工程中得到了广泛应用。

在模拟过程中,通常会采用大量的随机数生成来模拟资产价格的变化,然后计算每个路径下的期权价值,最后通过统计学方法(如平均值或中位数)来确定期权的最终价格。此外,为了提高效率和减少误差,可以使用诸如反向时间步进、 Importance Sampling 或 Longstaff-Schwartz 方法等技术。

蒙特卡洛模拟是期权定价的一种重要方法,特别是在处理复杂情况时,它提供了一种灵活且实用的工具。然而,这种方法也存在缺点,如计算量大、耗时长,以及结果可能受随机数生成质量的影响。因此,在实际应用中,需要权衡计算资源和精度需求,选择合适的模拟策略。

. .

Q

的贴现的期望值,即

P E [exp(rT ) f (S

1

, S

2

, , S

T

)]

,其中

的

E

表示风险中性期望,r 为无风险利率,T 为期权的到期

执行时刻,

f (S

1

, S

2

,

收益。

由此可知,计算期权价格即就是计算一个期望值,蒙特

卡洛方法便是用于估计期望值,因此可以得到期权定价的蒙

特卡洛方法。一般地,期权定价的蒙特卡洛模拟方法包含以

下几步(以欧式看涨期权为例):

(l)在风险中性测度下模拟标的资产的价格路径

将时间区间

[0,T ]

分成 n 个子区间

0 t

0

t

1

t

2

的资产价格过程的离散形式是

S ( t

i 1

) S ( t

i

) e

j j

1

( r

2

)( t

i 1

t

i

)

2

t

i 1

t

i

z

i

Q

, S

T

)

是关于标的资产价格路径的预期

t

n

T

,标

,

z

i

~ N (0,1)

(2)计算在这条路径下期权的到期回报,并根据无风险利

率求得回报的贴现

C

j

exp(rT )max

0, S

T

j

K

(3)重复前两步,得到大量期权回报贴现值的抽样样本

(4)求样本均值,得到期权价格的蒙特卡洛模拟值

C

MC

m

1

exp(rT )

C

j

m

j1

exp(rT )

max

0, S

T

j

K

j1

m

m

另外,我们还可以得到蒙特卡洛模拟值与真值的概率化

误差边界,这也是蒙特卡洛方法为期权定价的优势之一。

由 于

C

j

exp(rT )max

0, S

T

j

K

, m 条 路 径 的 收 益 均 值 为

C

mean

1

m

j

C

m

i1

2

,m 条路径的方差为

C

var

1

m

(C

j

C

mean

)

m 1

i1

,则可

word . .

剩余43页未读,继续阅读

355 浏览量

974 浏览量

2021-10-16 上传

133 浏览量

2021-09-25 上传

hhappy0123456789

- 粉丝: 77

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 计算机操作系统课后答案(西安电子科技大学版)

- 通用变频器应用技术.pdf

- 《开源》旗舰电子杂志2008年第4期

- C# 语言的微软官方说明书(权威)

- usb2.0协议 中文版

- 《开源》旗舰电子杂志2008年第3期

- 思科2950CR官方配置命令手册.pdf

- ABB ACS510_01 用户手册中文版

- 打造linux完美桌面

- STC单片机内部资源经典应用大全.PDF

- 进行空间,你的网站及域名的备案详细步骤

- Packt.Publishing.Learn.OpenOffice.org.Spreadsheet.Macro.Programming.Dec.2006.pdf

- 虚拟硬盘系统的实现及应用

- JasperReport3

- C/C++面试大全--算法和知识点详析

- DIV+CSS布局大全