中国运动康复产业白皮书·2023-2024年版

02

中国运动康复产业白皮书·2023-2024年版

05

中国的康复医疗始于二十世纪八十年代,相比于西方发达国家,国内的康复治疗起步相对

较晚,且初期主要以神经康复服务为主,随着社会经济发展水平提升、康复理念及技术进步才

逐渐发展至儿童康复、心肺康复、肌骨疼痛、运动损伤等治疗领域。四十年来,随着国家对康复

医疗重视程度的提高,中国的康复医疗服务体系不断完善、服务能力不断加强,目前国内的大

多数公立医院已建立起比较完备的康复医学学科体系和服务能力,民营康复专科医院也已从

90 年代的初生萌芽状态发展至今,呈现出规模化、标准化、体系化的发展态势。

据《中国卫生健康统计年鉴》统计,2018年中国康复医疗市场总消费约为582亿人民币。根

据KPMG(毕马威)预测,2020-2025年期间,我国康复医疗行业市场规模年复合增长率将达

20.9%,至2025年,市场规模将突破2000亿元。

1.1 中国康复及运动康复的宏观结构和发展背景

※ 中国康复医疗市场即将突破两千亿规模

基于不同的分类标准,康复治疗有不同的分类方法。目前国内主要依据疾病种类和服务

对象对康复治疗做出分类,比较常见的有神经康复、心肺康复、肿瘤康复、骨科和运动医学术

后康复、运动损伤康复、心理康复、疼痛康复以及老年病康复、儿童康复、女性/男性康复、工

伤康复、动物(宠物)康复等。这样的分类主要用于区分康复机构的治疗领域和专业特长,而

不是严格的执业范围划分。

※ 康复治疗的分类

最受关注的10大物理治疗领域(2019年 WCPT评选)

肌骨康复

疼痛康复

残障康复

运动损伤

神经康复

研究方法

健康促进

老年康复

资格教育

心肺康复

资料来源:KPMG《康复医疗趋势引领新蓝海》前瞻产业研究院整理

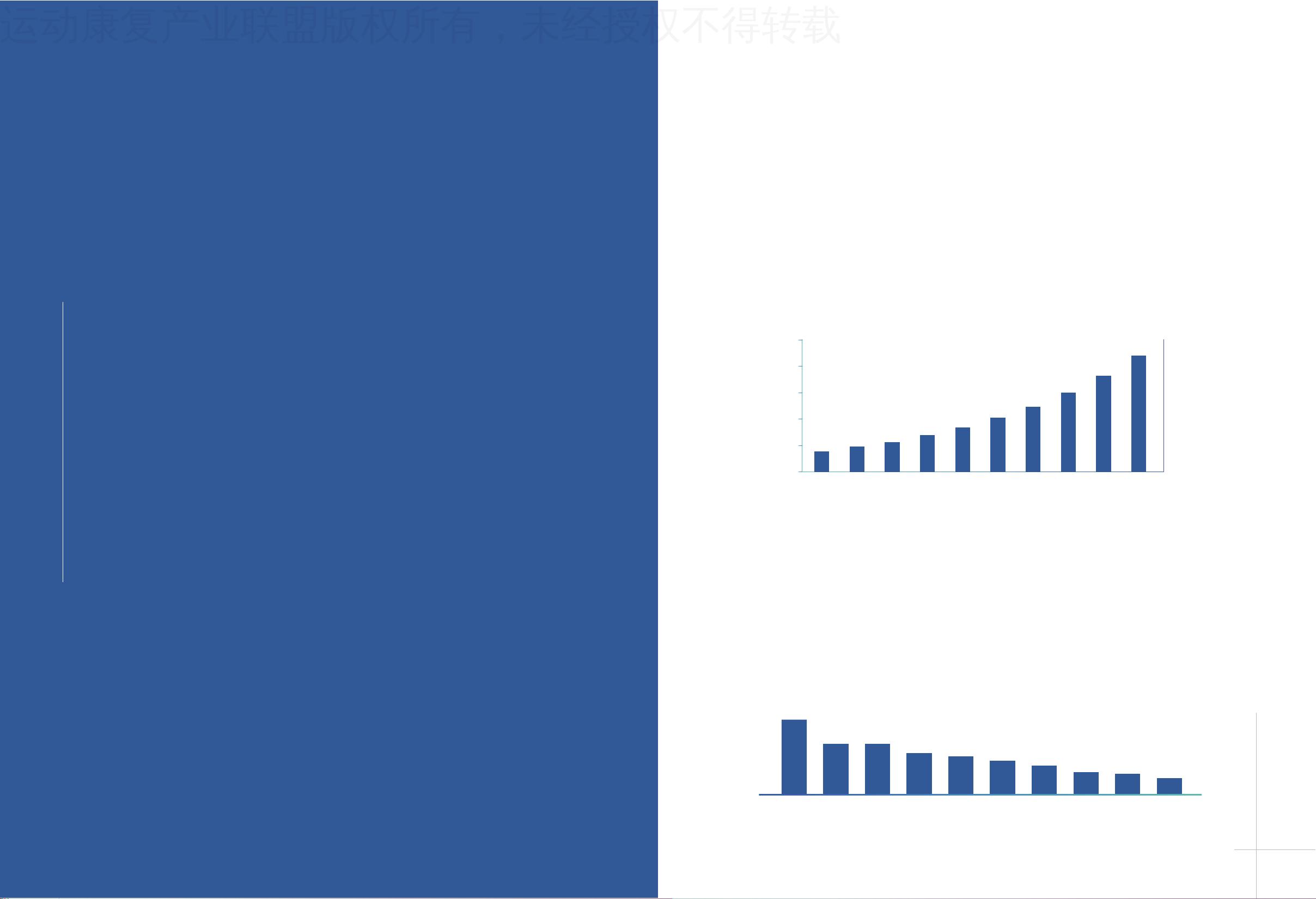

2016-2025年中国康复医疗行业市场规划

单位:市场规模(亿元)

2016年份 2017 2018 2019 2020E 2021E 2022E 2023E 2024E 2025E

2500

2000

1500

1000

500

0

25%

20%

15%

10%

5%

0%

409

504

583

705

853

1032

1248

1509

1825

2207

01

1.1 中国康复及运动康复的宏观结构和发展背景

1.2 中国运动康复发展的进程与趋势

1.3 中国运动康复产业发展的驱动力

1.4 相关政策汇总

中国运动康复产业的

发展历史

运动康复产业联盟版权所有,未经授权不得转载

剩余25页未读,继续阅读

2301_78974694

- 粉丝: 0

- 资源: 1

我的内容管理

展开

我的内容管理

展开

最新资源

- 51单片机驱动DS1302时钟与LCD1602液晶屏万年历设计

- React 0.14.6版本源码分析与组件实践

- ChatGPT技术解读与应用分析白皮书

- 米-10直升机3D模型图纸下载-3DM格式

- Tsd Music Box v3.02:全面技术项目源码资源包

- 图像隐写技术:小波变换与SVD数字水印的Matlab实现

- PHP图片上传类源码教程及资源下载

- 掌握图像压缩技术:Matlab实现奇异值分解SVD

- Matlab万用表识别数字仪表教程及源码分享

- 三栏科技博客WordPress模板及丰富技术项目源码资源下载

- 【Matlab】图像隐写技术的改进LSB方法源码教程

- 响应式网站模板系列:右侧多级滑动式HTML5模板

- POCS算法超分辨率图像重建Matlab源码教程

- 基于Proteus的51单片机PWM波频率与占空比调整

- 易捷域名查询系统源码分享与学习交流平台

- 图像隐写术:Matlab实现SVD数字水印技术及其源码

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈