基于深度残差网络的国际金价预测:理论与实践

需积分: 0 45 浏览量

更新于2024-06-30

收藏 2.25MB DOCX 举报

本篇毕业论文《基于深度残差网络的国际金价预测研究》由飞行器动力工程专业的学生汤吉撰写,学号121143325,在中国民航大学中欧航空工程师学院完成,指导教师为张鸿燕。论文探讨了在当前全球经济一体化背景下,传统经济学模型在解释国际金价动态上的局限性,转向利用计算机科学特别是深度学习技术来预测黄金价格。

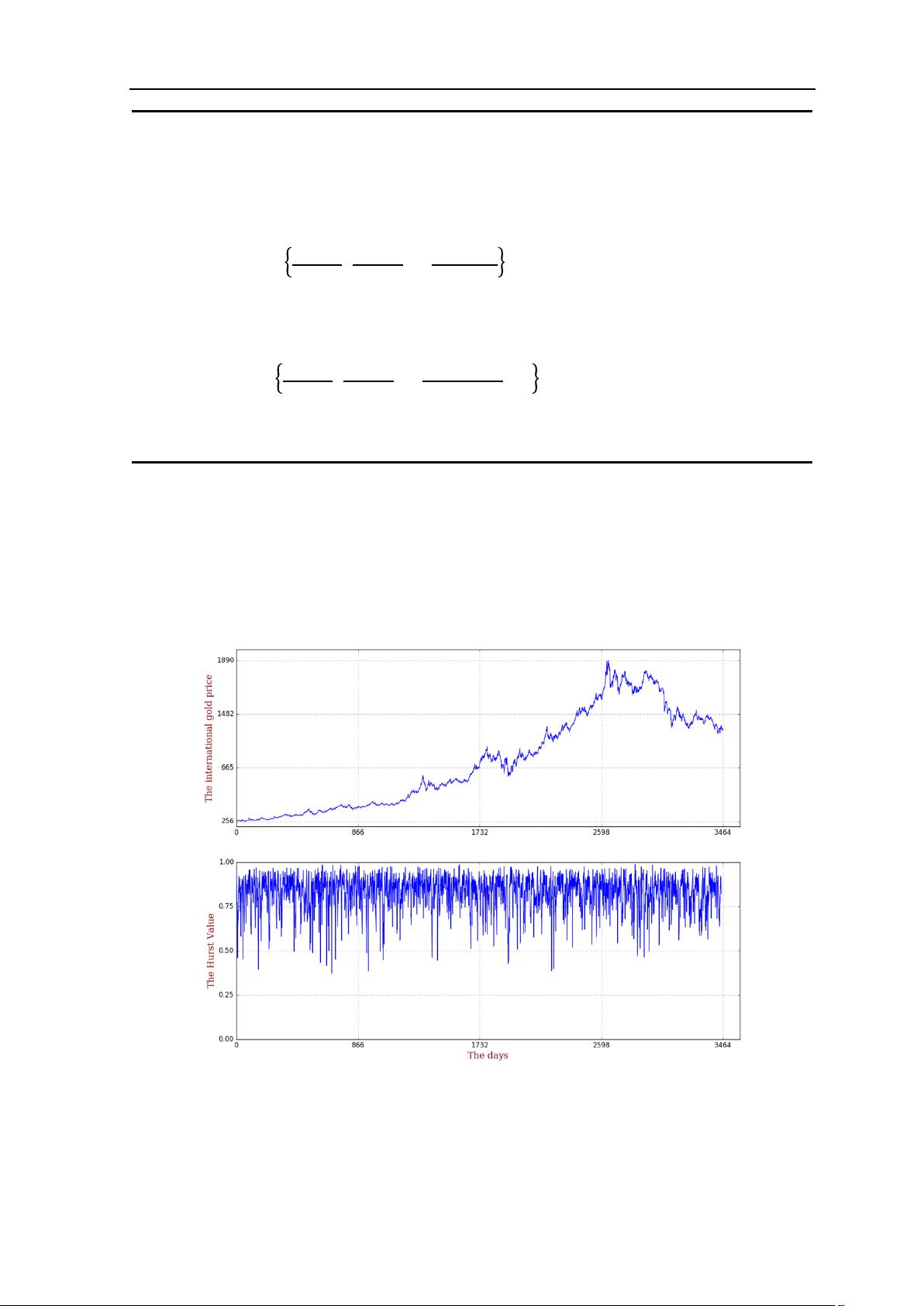

论文首先介绍了研究背景,指出随着全球化的推进,国际金价的波动性日益增强,这促使经济学家寻求新的分析工具。作者引用R/S分析法(重标极差分析法)来验证了14天(10个交易日)内金价的自相关性和可预测性,这对于后续的预测模型构建至关重要。

接下来,论文详述了数据预处理步骤,对XAU/USD时间序列进行了数据分析,包括清洗、标准化和特征提取,以便于GPU(图形处理单元)的高效计算。深度残差网络在此阶段被构建,作为预测模型的基础,它能处理复杂的非线性关系,提高预测精度。

经过深度残差网络的训练后,模型在训练集上展现出了良好的涨跌预测能力。然而,为了提高预测结果的准确性,论文还引入了专家系统的修正环节,通过结合专家经验和模型预测,进一步优化了金价走势的预测。

这篇论文不仅展示了深度学习在金融领域的应用潜力,而且体现了作者对实际问题的深入理解和解决策略。它为黄金市场参与者提供了新的预测方法,对于理解全球经济动态和制定投资策略具有一定的参考价值。同时,该研究还强调了跨学科合作,即经济学与计算机科学的结合,推动了现代金融建模技术的发展。

中国民航大学本科毕业设计论文

5

第2章 R/S 分析法与国际金价可预测性分析

2.1 R/S 分析法

2.1.1 R/S 分析法的起源

“Hurst 指数”或“Hurst 系数”由研究员 Harold Edwin Hurst 在研究罗河旱涝更

替的情况时,为研究水利的实际问题发明,以衡量时间序列的长期记忆能力

[12]

。Hurst

指数又被称为“指数依赖性”或“指数长期依赖性”,它能够量化时间序列的相对趋势。

现在有很多 Hurst 指数估计值的算法,最有名的就是 Mandelbrot 和 Wallis 基于

Hurst 的水利研究结果使用的重标极差 R/S 方法

[13]

。

2.1.2 Hurst 指数的定义

设有一个序列

X

=

{𝑋

1

,

𝑋

2

,…}

,

𝑛

是观测到的时间跨度,

𝑅

(

𝑛

)

是前 n 个值的取值

范围,

𝑆

(

𝑛

)

是它们的标准差,

𝐸

符号表示求期望值,

𝐶

是一个常数。则序列 X 的 Hurst

指数(后面以

𝐻

表示)的原始定义如式(2-1):

𝐸

𝑅

(

𝑛

)

𝑆

(

𝑛

)

=

𝐶𝑛

𝐻

当 n

→∞

(2-1)

2.1.3 R/S 分析法 Hurst 指数的估计

利 用 R/S 分 析 法 , 把 一 个 长 度 总 共 为

𝑁

的 时 间 序 列 分 成 长 度 分 别 为

𝑛

=

{𝑁,𝑁/2,𝑁/4,…}

的短序列。对于每一个

𝑛

,便可以计算其重标极差。

而对于一个长度为

𝑛

的序列

X

=

{𝑋

1

,

𝑋

2

,…,

𝑋

𝑛

}

,便可以由以下步骤计算 R/S:

1. 计算平均值

𝑚

:

𝑚

=

1

𝑛

𝑛

𝑖

=

1

𝑋

𝑖

(2-2)

2. 计算均值调整序列

{

𝑌

𝑡

}

1

≤

𝑡

≤

𝑛

:

𝑌

𝑡

=

𝑋

𝑡

―

𝑚

(2-3)

3. 计算累计偏离序列

{

𝑍

𝑡

}

1

≤

𝑡

≤

𝑛

:

𝑍

𝑡

=

𝑡

𝑖

=

1

𝑌

𝑖

(2-4)

4. 计算序列极差

{

𝑅(𝑡)

}

1

≤

𝑡

≤

𝑛

:

剩余71页未读,继续阅读

2022-08-08 上传

2022-08-08 上传

2022-08-08 上传

2022-08-08 上传

2024-11-06 上传

2024-11-06 上传

2024-11-06 上传

奔跑的楠子

- 粉丝: 32

- 资源: 299

我的内容管理

展开

我的内容管理

展开

最新资源

- Android圆角进度条控件的设计与应用

- mui框架实现带侧边栏的响应式布局

- Android仿知乎横线直线进度条实现教程

- SSM选课系统实现:Spring+SpringMVC+MyBatis源码剖析

- 使用JavaScript开发的流星待办事项应用

- Google Code Jam 2015竞赛回顾与Java编程实践

- Angular 2与NW.js集成:通过Webpack和Gulp构建环境详解

- OneDayTripPlanner:数字化城市旅游活动规划助手

- TinySTM 轻量级原子操作库的详细介绍与安装指南

- 模拟PHP序列化:JavaScript实现序列化与反序列化技术

- ***进销存系统全面功能介绍与开发指南

- 掌握Clojure命名空间的正确重新加载技巧

- 免费获取VMD模态分解Matlab源代码与案例数据

- BuglyEasyToUnity最新更新优化:简化Unity开发者接入流程

- Android学生俱乐部项目任务2解析与实践

- 掌握Elixir语言构建高效分布式网络爬虫