机器学习驱动的消费者信贷风险建模:预测与成本节省

需积分: 9 152 浏览量

更新于2024-07-19

1

收藏 6MB PDF 举报

用户信用风险建模是宏观经济状况和系统性风险的重要驱动力,尤其在消费支出占据美国国内生产总值超过三分之二的背景下。截至2008年第四季度,美国消费者信贷总额达到了13.63万亿美元(其中抵押贷款10.47万亿,其他消费债务2.59万亿),这表明消费者信贷市场的潜力和风险同样巨大。为了有效管理和控制这种风险,研究者们利用机器学习算法构建非线性和非参数的消费者信贷风险预测模型。

Amir E. Khandani、Adlar J. Kim和Andrew W. Lo在2010年的论文中,通过整合2005年1月至2009年4月期间一家大型商业银行客户的交易数据以及信用局信息,开发出了一种能显著提高信用卡持卡人违约和逾期预测准确性的模型。他们采用的机器学习技术使得预测违约率的线性回归R²值高达85%,显示出模型的强大预测能力。

通过保守估计基于机器学习预测调整信用额度的成本和收益,研究者估计通过这种方法可以节省总损失的6%至25%。这表明通过数据分析和智能风险评估,银行能够更有效地管理信贷风险,降低潜在的经济损失。

此外,模型所展示的消费者信贷违约率的时间序列模式在金融危机期间尤为突出,揭示了消费者信贷风险分析在预警系统性风险方面的潜在价值。关键词包括家庭行为、消费者信贷风险和信用卡借款,这些领域的深入研究对于金融机构制定风险管理策略和政策制定者监控经济稳定性具有重要意义。

用户信用风险建模不仅关注个体消费者的信贷行为,还关注其对整体经济稳定性的影响,通过机器学习技术的应用,能够提供更精确的风险评估,从而为金融市场的稳定和健康发展做出贡献。

!

!

CScore

Low

High

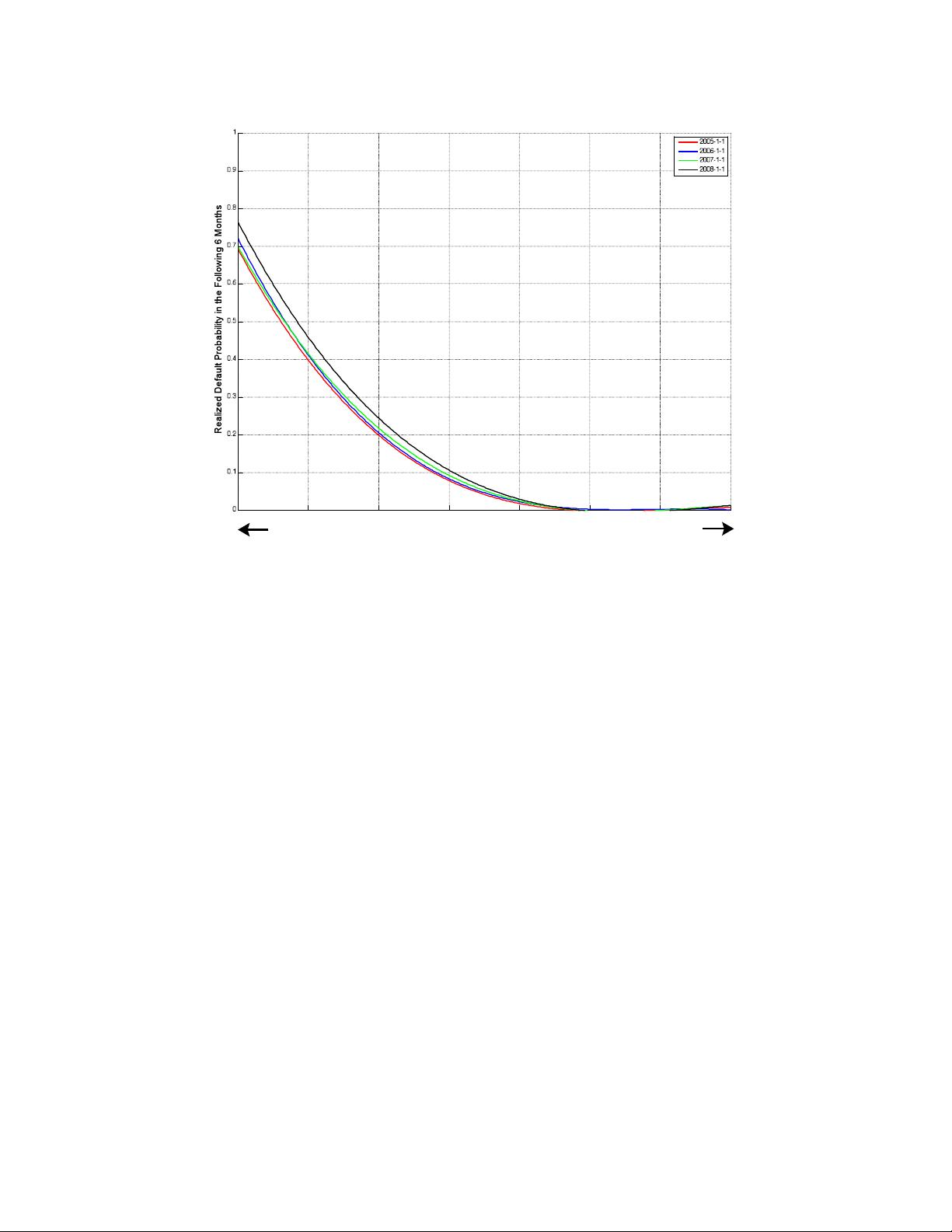

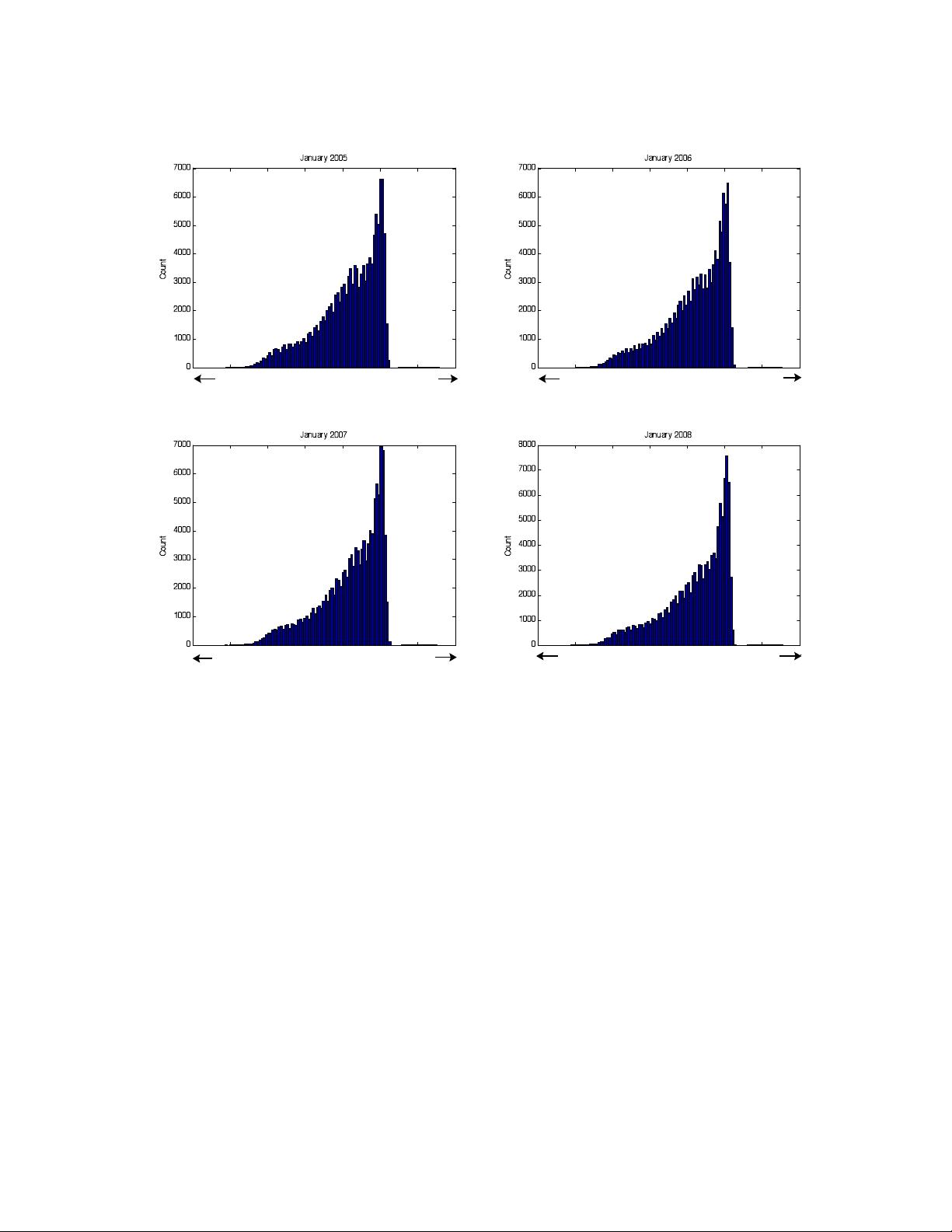

Figure 3: Second-order polynomial approximation of the relationship between CScore and

subsequent default frequency (over the next 6 months) for January of 2005, 2006, 2007, 2008.

Account Balance Data

We also match the transaction-level and credit-bureau data with information about account

balances from checking accounts and CDs that a customer has with the Bank. These items

are listed in Table 3.

2.2 Data Security

Given the sensitivity of consumer data, a number of steps were taken to preserve the confi-

dentiality of this data. First, the Bank de-identified all records—deleting all identification

information such as names, addresses, social security numbers, and customer age—before

they were transferred into databases to which we were given access. All computations were

performed on dedicated MIT computers installed on site at the Bank’s office, and all external

network connections for these computers were disabled. At no point during this project was

any raw consumer data transferred outside of the Bank’s electronic firewalls.

Moreover, several data items were excluded from our models due to legal restrictions such

8

剩余54页未读,继续阅读

2010-04-21 上传

2023-05-26 上传

2023-09-12 上传

2024-03-10 上传

2023-07-27 上传

2023-05-19 上传

2023-06-20 上传

zzbghost

- 粉丝: 12

- 资源: 23

我的内容管理

展开

我的内容管理

展开

最新资源

- Postman安装与功能详解:适用于API测试与HTTP请求

- Dart打造简易Web服务器教程:simple-server-dart

- FFmpeg 4.4 快速搭建与环境变量配置教程

- 牛顿井在围棋中的应用:利用牛顿多项式求根技术

- SpringBoot结合MySQL实现MQTT消息持久化教程

- C语言实现水仙花数输出方法详解

- Avatar_Utils库1.0.10版本发布,Python开发者必备工具

- Python爬虫实现漫画榜单数据处理与可视化分析

- 解压缩教材程序文件的正确方法

- 快速搭建Spring Boot Web项目实战指南

- Avatar Utils 1.8.1 工具包的安装与使用指南

- GatewayWorker扩展包压缩文件的下载与使用指南

- 实现饮食目标的开源Visual Basic编码程序

- 打造个性化O'RLY动物封面生成器

- Avatar_Utils库打包文件安装与使用指南

- Python端口扫描工具的设计与实现要点解析