喜茶VS奈雪:流量对决与场景之战——新式茶饮市场分析

需积分: 0 170 浏览量

更新于2024-06-22

收藏 1.57MB PDF 举报

"餐饮旅游行业新消费专题之茶饮系列二:喜茶VS奈雪,流量与场景之争"

这篇报告深入探讨了新式茶饮行业的两大领军品牌——喜茶和奈雪的竞争格局,揭示了它们在市场拓展、品牌定位、产品策略和营销手段上的差异与战略选择。

喜茶和奈雪在2016-17年间开始全国化布局,借助资本的力量迅速扩大规模,两者均完成了多次融资,估值不断攀升。喜茶在2020年的C+轮融资后估值超过160亿元,而奈雪在2021年的C轮融资后估值达到20亿美元。这两家公司的快速发展展示了新式茶饮市场的巨大潜力。

在品牌定位上,喜茶侧重于流量的吸引和日常茶饮市场的开发,通过大店+GO店的模式来吸引新顾客和满足老顾客的需求。大店主要用于传播品牌理念,GO店则提供高效的日常服务,且盈利能力较强。另一方面,奈雪专注于构建社交场景,以大店模式提供宽敞的休息区和多样化的食品搭配,试图打造类似星巴克的“第三空间”,提升品牌形象和格调。

产品策略方面,喜茶的产品线更为丰富,包括48种现制茶饮,而奈雪主打35种水果茶,并配以烘焙产品,确保产品的多样性。两者都重视产品创新,频繁推出新品以保持品牌的活跃度。

在营销活动上,喜茶倾向于通过跨界合作创造话题性,保持品牌热度,而奈雪则侧重社交媒体运营,举办线下活动提升品牌格调。

发展路径上,喜茶采用降维策略,通过GO店快速下沉市场,同时推出副牌喜小茶来探索中低端市场。此外,瓶装饮料的推出拓宽了其销售渠道。奈雪则坚守大店模式,通过标准店和PRO店加强休闲社交体验,预计2021年将新增200家门店。

从投资角度,报告建议关注新式茶饮行业的发展,认为喜茶和奈雪在不同市场策略下都有着良好的增长前景。投资者应考虑这两个品牌如何在竞争激烈的茶饮市场中持续创新和扩大市场份额,以及如何利用各自的优势来应对市场的变化和挑战。

行业专题报告/餐饮旅游

4

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

1. 喜茶+奈雪の茶领衔开启茶饮新时代

1.1. 广深起家,喜茶、奈雪先后加入新式茶饮市场

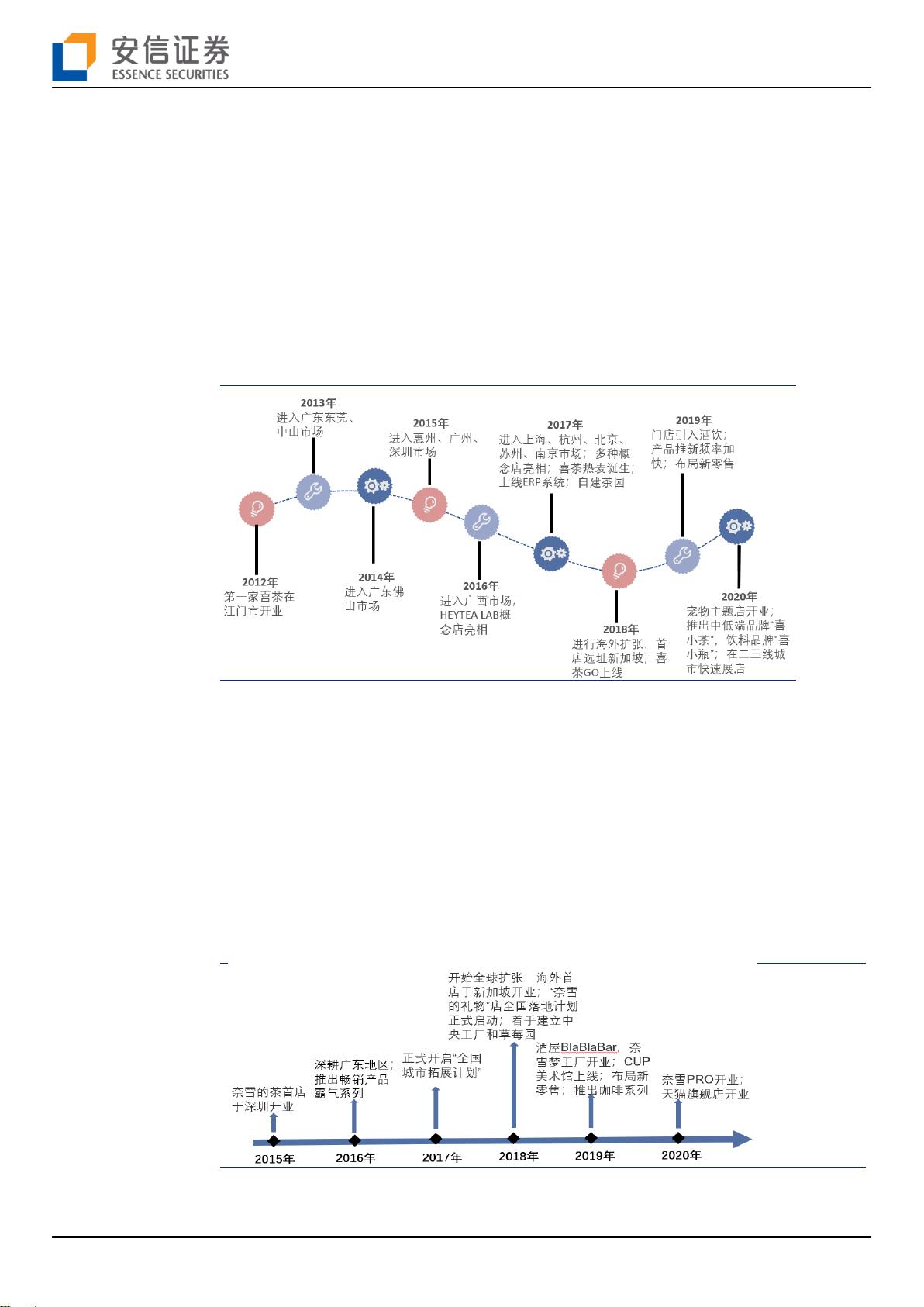

喜茶:3 年区域试水,5 年打开全国市场,全国门店近 700 家。 2012 年 5 月,第一家喜茶

在江门市九中街开业,截至 2015 年末,喜茶门店近开设在广州地区。经过四年单店模型的

打磨,喜茶于 2016 年开始在全国范围内扩张,于 2018 年开启全球扩张步伐,截至 2020 年

末,喜茶在海内外 61 个城市开出 695 家门店。喜茶还拓展多种体验店,2016 年推出喜茶

LAB 概念店,2018 年推出喜茶 PINK、BLACK 概念店,2020 年推出首个宠物主题店。在拓

展店型的同时,喜茶也在进行数字化建设,2017 年上线 ERP 系统,标准化流程提高门店运

营效率,2018 年上线喜茶 GO 小程序,并在布局新零售之后实现线上销售渠道互通。

图 1:喜茶发展历程

资料来源:安信证券研究中心

奈雪の茶:成立时间略晚于喜茶,发展速度同样迅猛,全国门店近 500 家。2015 年 11 月,

奈雪首店于广东深圳开业,隶属于深圳市品道餐饮管理有限公司。奈雪在建立之初与喜茶的

发展路径非常相似,不断深耕广东市场。直至 2017 年,奈雪才开始走出广东地区,开启“全

国城市拓展计划”,目前国内门店共有 497 家,覆盖 50 多个城市。2018 年奈雪开始进行全

球扩张,海外首店于新加坡开业,2020 年日本首店开业。自 2019 年起,奈雪力图打造多种

消费场景,提供涵盖酒水、咖啡、烘焙在内的多种产品。2019 年奈雪酒屋 BlaBlaBar 和全球

首个多场景旗舰店奈雪梦工厂开业,并推出咖啡饮品“大咖系列”,2020 年奈雪 PRO 店型

尝试咖啡及早餐业务。

图 2:奈雪发展历程

资料来源:公司官网,安信证券研究中心整理

剩余17页未读,继续阅读

2021-03-26 上传

2023-07-26 上传

2021-07-15 上传

2021-07-16 上传

2022-02-08 上传

2021-04-08 上传

2024-09-10 上传

2021-07-03 上传

2301_77342543

- 粉丝: 41

- 资源: 5759

我的内容管理

展开

我的内容管理

展开

最新资源

- WPF渲染层字符绘制原理探究及源代码解析

- 海康精简版监控软件:iVMS4200Lite版发布

- 自动化脚本在lspci-TV的应用介绍

- Chrome 81版本稳定版及匹配的chromedriver下载

- 深入解析Python推荐引擎与自然语言处理

- MATLAB数学建模算法程序包及案例数据

- Springboot人力资源管理系统:设计与功能

- STM32F4系列微控制器开发全面参考指南

- Python实现人脸识别的机器学习流程

- 基于STM32F103C8T6的HLW8032电量采集与解析方案

- Node.js高效MySQL驱动程序:mysqljs/mysql特性和配置

- 基于Python和大数据技术的电影推荐系统设计与实现

- 为ripro主题添加Live2D看板娘的后端资源教程

- 2022版PowerToys Everything插件升级,稳定运行无报错

- Map简易斗地主游戏实现方法介绍

- SJTU ICS Lab6 实验报告解析