资本资产定价模型CAPM:理论、假设与应用

版权申诉

51 浏览量

更新于2024-07-07

收藏 673KB PPT 举报

"资本资产定价理论CAPM.ppt"

资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是现代金融经济学的核心理论之一,由多位经济学家如马科维茨、夏普等人发展起来。尽管CAPM在实践中并不总是能完全通过实证测试,但它因其在许多重要应用中的准确性而被广泛使用。CAPM主要描述了资产的风险和收益之间的关系,并提供了一个评估投资和预测未上市证券回报率的基准。

CAPM的核心问题是,在一个假设所有投资者都遵循Markowitz的资产组合选择理论的资本市场中,如何根据风险和收益的权衡来决定资产的均衡价格。这个理论关注的是风险资产在市场均衡状态下的市场价格形成机制。

CAPM建立在一系列简化的假设之上,包括:

1. 投资者以期望回报率和标准差来评估证券组合的优劣。

2. 所有投资者都追求效用最大化,即在同等风险下寻求最大收益。

3. 投资者都是风险厌恶的,这意味着他们不愿意接受超过一定水平的风险,除非有更高的预期回报。

4. 证券可以无限分割,允许投资者购买任意数量。

5. 没有税收和交易成本。

6. 投资者可以无限制地以无风险利率借款和贷款。

7. 所有投资者的投资期限相同。

8. 无风险利率对所有投资者都是统一的。

9. 信息对所有投资者免费且无障碍获取。

10. 投资者对证券回报率的预期、方差和协方差有一致的共识。

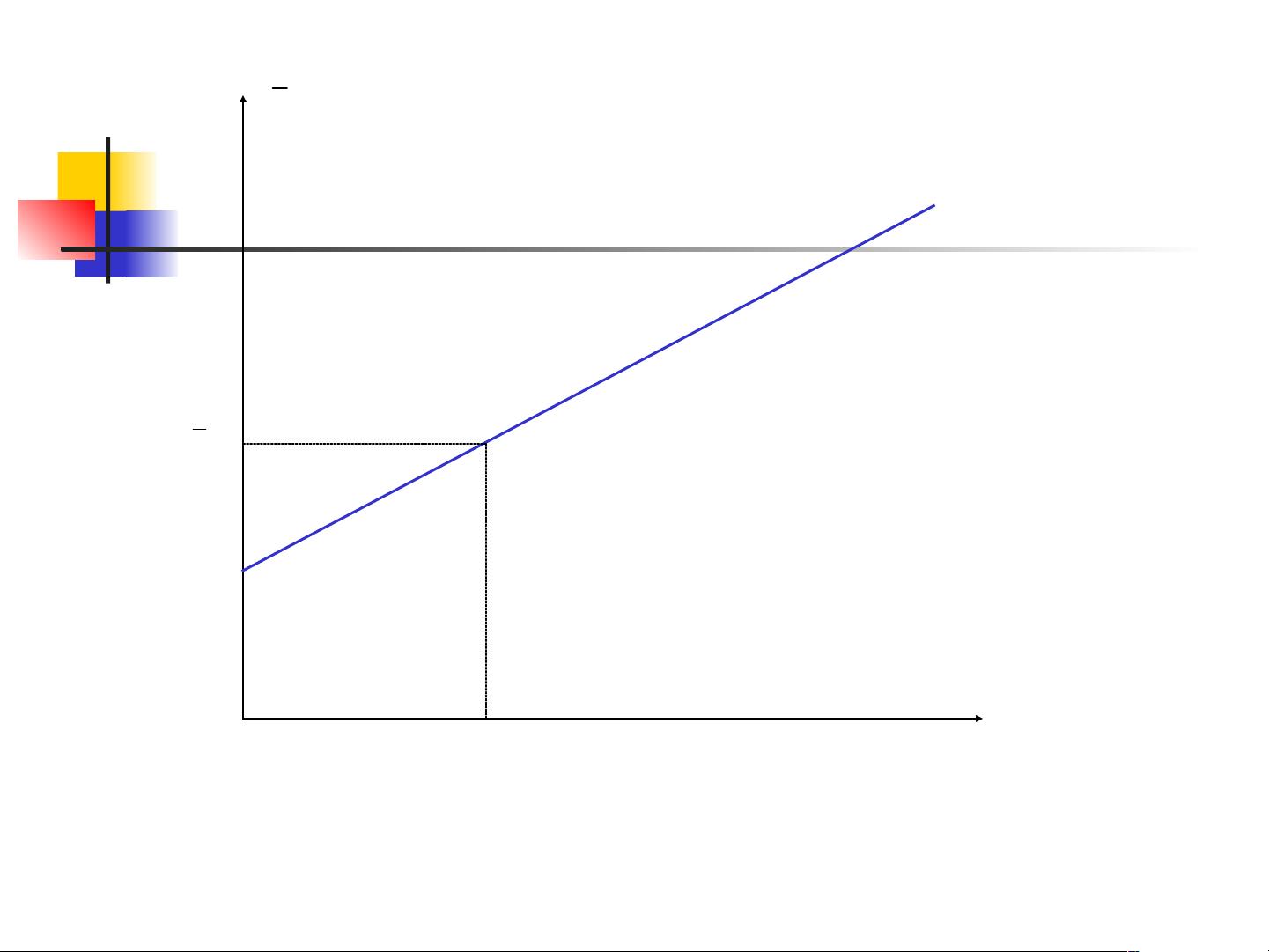

这些假设简化了模型,使其能够专注于风险和收益之间的关系。CAPM公式表达为E(Ri) = Rf + βi[E(Rm) - Rf],其中E(Ri)是资产i的预期回报率,Rf是无风险利率,βi是资产i相对于市场组合的系统风险系数,E(Rm)是市场组合的预期回报率。这个公式表明,一个资产的预期回报率等于无风险利率加上该资产相对于市场的风险敞口乘以市场超额回报。

CAPM的应用包括:

- 作为评估投资表现的基准,比如衡量一个投资组合相对于市场指数的表现。

- 预测非公开交易证券的回报率,如私人股权或房地产投资。

- 在投资决策中,确定投资组合的权重分配,以平衡风险和收益。

- 在公司财务中,用于计算加权平均资本成本(WACC),进而评估投资项目或企业价值。

然而,CAPM的局限性在于其假设往往过于理想化,例如现实中并非所有投资者都有相同的预期,信息获取也存在差异,市场常常是非有效的。因此,虽然CAPM在理论和实践中都有重要地位,但在具体应用时需要结合其他金融工具和理论进行综合分析。

CML 的直线方程为:

p

P

fp

fp

pppf

fpfpppfpppp

fpppp

rrE

rrE

x

xxxx

rxrExrE

1

1

11

1111

22

1

2

1

2

1

2

111

)(

)(

,0

)1(2)1(

)1()()(

剩余56页未读,继续阅读

2021-09-21 上传

2021-09-16 上传

2021-09-21 上传

2021-09-16 上传

2021-10-07 上传

2021-09-16 上传

2021-09-16 上传

jddien

- 粉丝: 0

- 资源: 5万+

我的内容管理

展开

我的内容管理

展开

最新资源

- JDK 17 Linux版本压缩包解压与安装指南

- C++/Qt飞行模拟器教员控制台系统源码发布

- TensorFlow深度学习实践:CNN在MNIST数据集上的应用

- 鸿蒙驱动HCIA资料整理-培训教材与开发者指南

- 凯撒Java版SaaS OA协同办公软件v2.0特性解析

- AutoCAD二次开发中文指南下载 - C#编程深入解析

- C语言冒泡排序算法实现详解

- Pointofix截屏:轻松实现高效截图体验

- Matlab实现SVM数据分类与预测教程

- 基于JSP+SQL的网站流量统计管理系统设计与实现

- C语言实现删除字符中重复项的方法与技巧

- e-sqlcipher.dll动态链接库的作用与应用

- 浙江工业大学自考网站开发与继续教育官网模板设计

- STM32 103C8T6 OLED 显示程序实现指南

- 高效压缩技术:删除重复字符压缩包

- JSP+SQL智能交通管理系统:违章处理与交通效率提升