正则化机器学习算法在财务预警中的应用比较

版权申诉

110 浏览量

更新于2024-07-02

收藏 1.04MB PDF 举报

本文探讨了人工智能和机器学习领域的一个重要研究主题——正则化机器学习算法在财务预警中的应用。随着深度挖掘金融市场的复杂性,传统的机器学习模型如逻辑回归(LR)和支持向量机(SVM)在处理财务数据时面临着过拟合和模型系数非稀疏的问题。正则化技术,特别是L1和L2正则化,被引入到这些算法中,以提高模型的泛化能力和解释性。

首先,作者回顾了研究背景,指出机器学习在财务危机预警中的重要性,以及当前国内外预警模型研究的现状。研究聚焦于制造业上市公司的财务数据,选择了78家公司和29个关键财务指标作为样本,明确了数据的时间范围。

针对LR模型,文章提出了一种平滑削边绝对偏差(SCAD)惩罚的LR算法,以解决过拟合问题。SCAD-LR模型通过求解算法实现了改进,实验证明了其在预测性能上的优越性,尤其在稀疏性和分类准确性方面表现突出。针对L1正则化的困难,作者设计了一种高效内点法,进一步优化了L1-LR模型的解决方案。

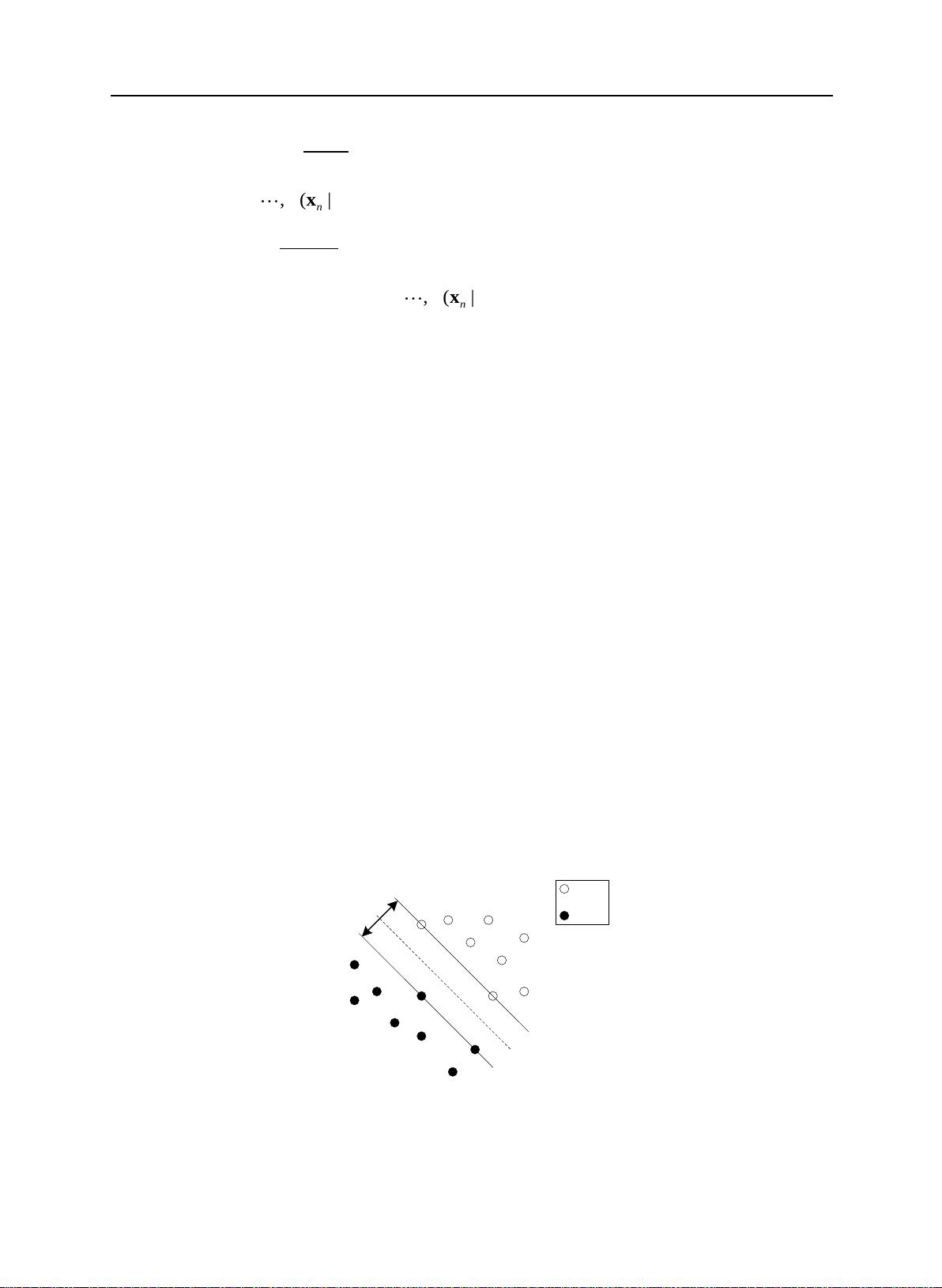

在SVM方面,传统模型对于变量间相关性的捕捉不足。为此,作者引入了q-高斯核函数,它作为经典高斯函数的扩展,使得SVM能够更好地理解和处理变量之间的复杂关系。通过显著性检验筛选出关键指标后,结果显示q-高斯核SVM在预测精度和分类错误率上优于标准高斯核SVM。

为了克服SVM的其他局限,如对离群值敏感和支持向量数量过多,作者提出了SCAD惩罚截断hinge损失的SVM(SCAD-TSVM)模型。该模型通过迭代更新算法求解,实验结果证实SCAD-TSVM在模型的稀疏性、预报精度上超越了其他SVM变体。

这篇论文深入研究了正则化技术如何提升机器学习在财务危机预警中的表现,通过实证分析展示了SCAD-LR、L1-LR、q-高斯核SVM以及SCAD-TSVM等模型的优势,为金融机构提供了更精确和可靠的财务风险评估工具。关键词包括机器学习算法、财务危机预警、正则化机器学习、LR、SVM、SCAD惩罚、L1正则化、内点法、q-高斯核以及显著性检验等。

第二章 机器学习算法与实验数据

5

第二章 机器学习算法与实验数据

2.1 机器学习算法

常见的机器学习算法有许多,下面将对其中的 LR 算法

[43-44]

和 SVM 算法

[45-46]

分别

做一个详细的介绍。

2.1.1 LR 算法

LR 算法所构建的是一种线性分类模型。对于此类模型,输出变量

y

可以用由输入

变量

x

组 成 的 一个 线性 函数 来 表示 ,如 :

()yg

x

, 其中

为 噪声 项 并且 服 从

2

(0 )N

,

。对于二元分类问题,也即假定输出变量

y

只有 0 或者 1,那就需要找到合适

的

()g x

来使得

0,1y

,其中较方便的方法就是使用 Sigmoid 函数或逻辑函数。

假设给定一个实验数据集

1

{( , )} 0,1

nm

i i i

y

x

,其中

n

表示样本数目,

m

表示每

个样本的特征维度,

i

x

表示第

i

个样本的特征向量以及对应的

i

y

表示第

i

个样本的类别标

记,对于一个任意的特征向量

i

x

有

1

i

y

的概率为

1

( 1| , ) ( | ) ,

1

T

i

i i i

py

e

wx

x w x w

(2-1)

其中特征系数

m

w

。如此,相应的输出

0

i

y

的概率为

1

( 0| , ) 1 ( | ) .

1

T

i

i i i

py

e

wx

x w x w

(2-2)

将上面的式(2-1)和(2-2)的两个概率相除后再取以

e

为底的对数,可以得到相应的 logit

函数,即

( | )

( | ) ln

1- ( | )

T

i

ii

i

g

xw

x w w x

xw

。根据上述两个概率的形式,可以将它们联合表

示为

1

( | , ) ( | ) (1 ( | )) ,

ii

i i i i

yy

py

x w x w x w

(2-3)

则相应的由全部样本组成的似然函数为

1

1

( | , ) ( | ) (1 ( | ))

ii

n

yy

ii

i

p

y X w x w x w

,其中

1

[ , , ]

Tn

n

yy y

,

1

[ , , ]

T n m

n

X x x

。对上面的似然函数取以

e

为底的对数,可

得对数似然(log-likelihood)函数:

1

( | , ) ln ( | ) (1 )ln(1 ( | )) ,

n

i i i i

i

l y y

w X y x w x w

(2-4)

也即 LR 算法的优化问题为

min ( ) ( | , ).llw w X y

(2-5)

为了求解得到 LR 模型的系数,对上式的优化问题的

w

求一阶导数,有:

万方数据

剩余60页未读,继续阅读

2023-07-28 上传

2021-09-24 上传

2024-11-02 上传

2021-08-31 上传

2021-09-24 上传

453 浏览量

2021-09-24 上传

2021-09-26 上传

2024-03-30 上传

programyp

- 粉丝: 90

- 资源: 9323

我的内容管理

展开

我的内容管理

展开

最新资源

- Touch-Friendliness for Discord-crx插件

- fine_conf_entity_10

- imagenet-vgg-verydeep-19.zip

- 特种部队

- Forecating-Weather-App-:显示即将到来的3天天气详细信息基于国家/地区州搜索

- yiweijunyun_matlab_

- nagios-plugins-rabbitmq:一组使用管理界面的RabbitMQ的nagios检查

- For-Step-Class

- Wheebox Tests : Enable Screen Sharing-crx插件

- Morrowind-Modular-Mod-Guide:适用于Morrowind的模块化,香草友好的安装指南

- .NET基于SMTP发送邮件

- Note-application-with-node.js

- kav2010_9.0.0.736ES.rar

- adinabasaraba99:我的GitHub个人资料的配置文件

- defcon24-infra-monitoring-workshop:Defcon24研讨会内容:忍者级基础设施监视

- gulp-swagger-typescript-angular