日上集团(002593)公司深度

http://www.stocke.com.cn

6/30

请务必阅读正文之后的免责条款部分

1 钢结构+轮毂双主业发展,区域钢制品龙头制造商

1.1 深耕钢制品行业,股权结构长期维稳,业务稳健经营

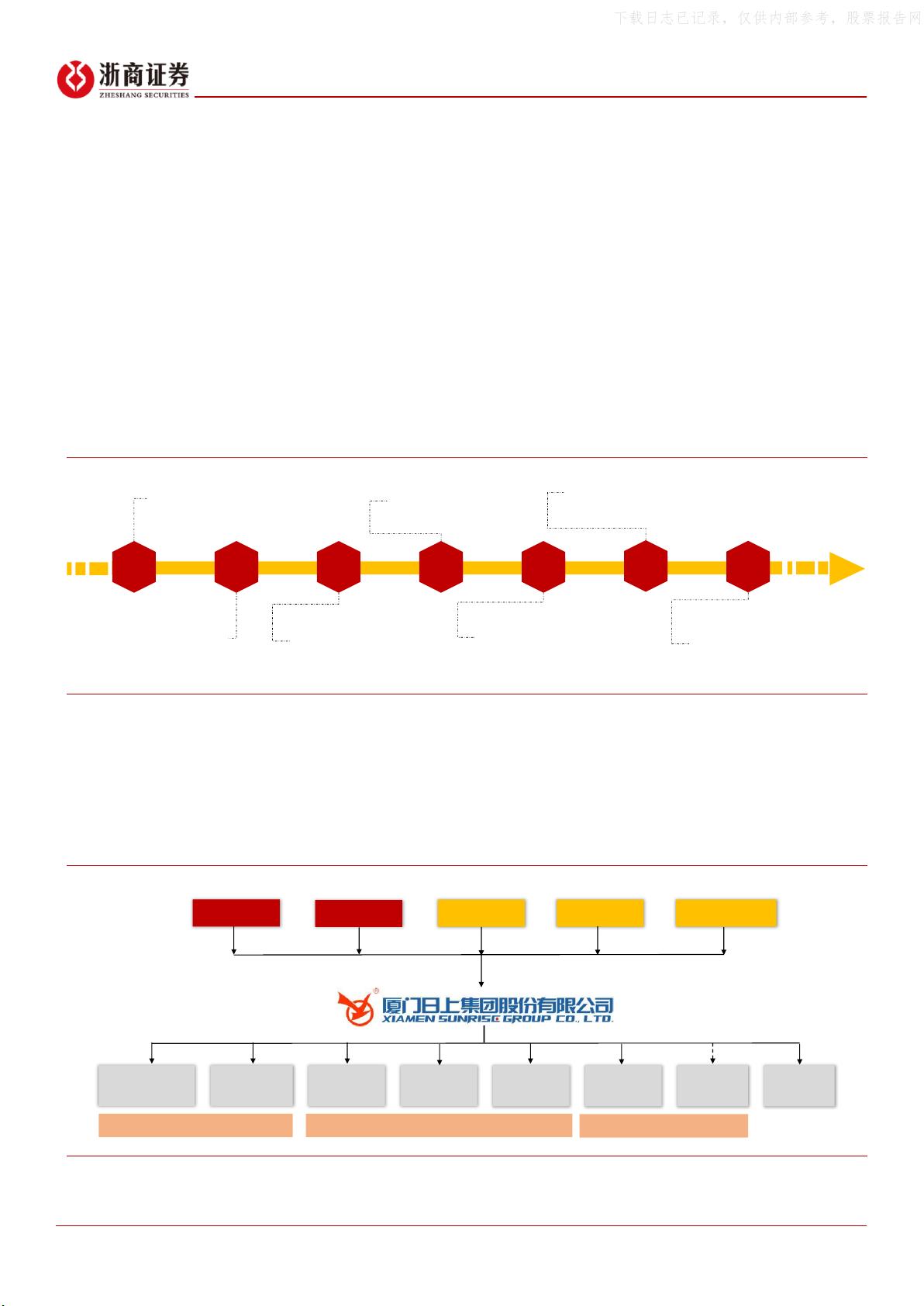

区域钢制品企业龙头,双主业稳健经营。厦门日上集团股份有限公司成立于 1995 年 8

月,至今已形成双主业发展,业务范围包括汽车车轮的研发、生产、销售和钢结构建筑设

计、制作、安装。1997 年,公司设立控股子公司新长诚钢构,从事钢结构设计、制造、销

售及安装;2002 年起公司开始从事载重钢轮的设计、制造及销售,并于 2005 年 12 月、

2006 年 12 月先后投资成立子公司厦门日上钢圈有限公司、厦门日上金属有限公司,进一步

扩大钢圈产能。2010 年 3 月,公司整体变更为股份有限公司,正式更名为“厦门日上车轮

集团股份有限公司”;次年 6 月,公司成功在深圳证券交易所上市,股票代码 002593.SZ。

2015 年再次更名为“厦门日上集团股份有限公司”。经过十余年持续发展,公司已成为国

内大型钢制品企业之一,载重钢轮、钢结构产品均拥有较领先市场地位。

图1: 公司历史沿革

资料来源:Wind,公司公告,公司官网,浙商证券研究所

股权结构较为集中,持股长期稳定。自 1995 年公司创立以来,公司实际控制人一直为

吴子文、吴丽珠夫妇;截至 2023Q1,两人分别持有公司 35.80%、10.25%股份,合计持股

比例为 46.05%。吴子文为公司董事长兼总经理,拥有多年行业从业经验及管理经验。

图2: 公司股权结构集中,截至 23Q1 实控人为吴子文夫妇

资料来源:Wind,公司公告,浙商证券研究所

1997

设立控股子公司新

长诚钢构,从事钢

结构业务。

2005

12月,投资成立子

公司厦门日上钢圈

有限公司。

2010

3月,公司整体变更为

股份有限公司,正式更

名为“厦门日上车轮集

团股份有限公司”。

2002

公司开始从事载重

钢轮的设计、制造

及销售。

2006

12月,投资成立子公司

厦门日上金属有限公司,

钢圈产能进一步扩大。

1995

1995年8月,公司前

身厦门日上实业有限

公司成立。

2011

6月,公司在深圳证券交

易所上市(股票代码:

002593.SZ)。2015年再

次更名为“厦门日上集

团股份有限公司”。

(实际控制人)

吴志良

1.86%

43.78%

10.25%

2.66%

35.80%

其他股东

吴子文

吴丽珠

吴伟洋

厦门新长

诚钢构

日上钢圈

日上锻造 四川日上

日上金属

越南

新长诚

新长诚重工

(漳州)

其他子

公司

100%

86.84%

100%

100%

间接持股100%

51.04%

75%

钢结构业务

钢圈钢轮业务

钢结构和载重钢轮业务

下载日志已记录,仅供内部参考,股票报告网

剩余29页未读,继续阅读

weishaoonly

- 粉丝: 135

- 资源: 1381

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言快速排序算法的实现与应用

- KityFormula 编辑器压缩包功能解析

- 离线搭建Kubernetes 1.17.0集群教程与资源包分享

- Java毕业设计教学平台完整教程与源码

- 综合数据集汇总:浏览记录与市场研究分析

- STM32智能家居控制系统:创新设计与无线通讯

- 深入浅出C++20标准:四大新特性解析

- Real-ESRGAN: 开源项目提升图像超分辨率技术

- 植物大战僵尸杂交版v2.0.88:新元素新挑战

- 掌握数据分析核心模型,预测未来不是梦

- Android平台蓝牙HC-06/08模块数据交互技巧

- Python源码分享:计算100至200之间的所有素数

- 免费视频修复利器:Digital Video Repair

- Chrome浏览器新版本Adblock Plus插件发布

- GifSplitter:Linux下GIF转BMP的核心工具

- Vue.js开发教程:全面学习资源指南

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈