蒙特卡洛仿真:随机数与算法在信息技术中的应用

"该资源是一本关于蒙特卡洛仿真的书籍,旨在帮助读者理解和应用这一仿真技术。书中涵盖了随机序列生成、蒙特卡洛仿真的背景、任意概率密度随机数的产生方法以及蒙特卡洛在不同领域的应用。此外,还详细讨论了随机数生成器的重要性和相关算法,如同余算法、Wichman-Hill算法和Marsaglia-Zaman算法。"

蒙特卡洛仿真是一种基于随机抽样的计算方法,得名于摩纳哥的著名赌城蒙特卡洛,因其在解决复杂问题时的广泛应用而著名。这种方法主要利用随机数(或更准确地说是伪随机数)来模拟实际问题,尤其适用于解决那些数学解析解难以求得或者计算量极大的问题。

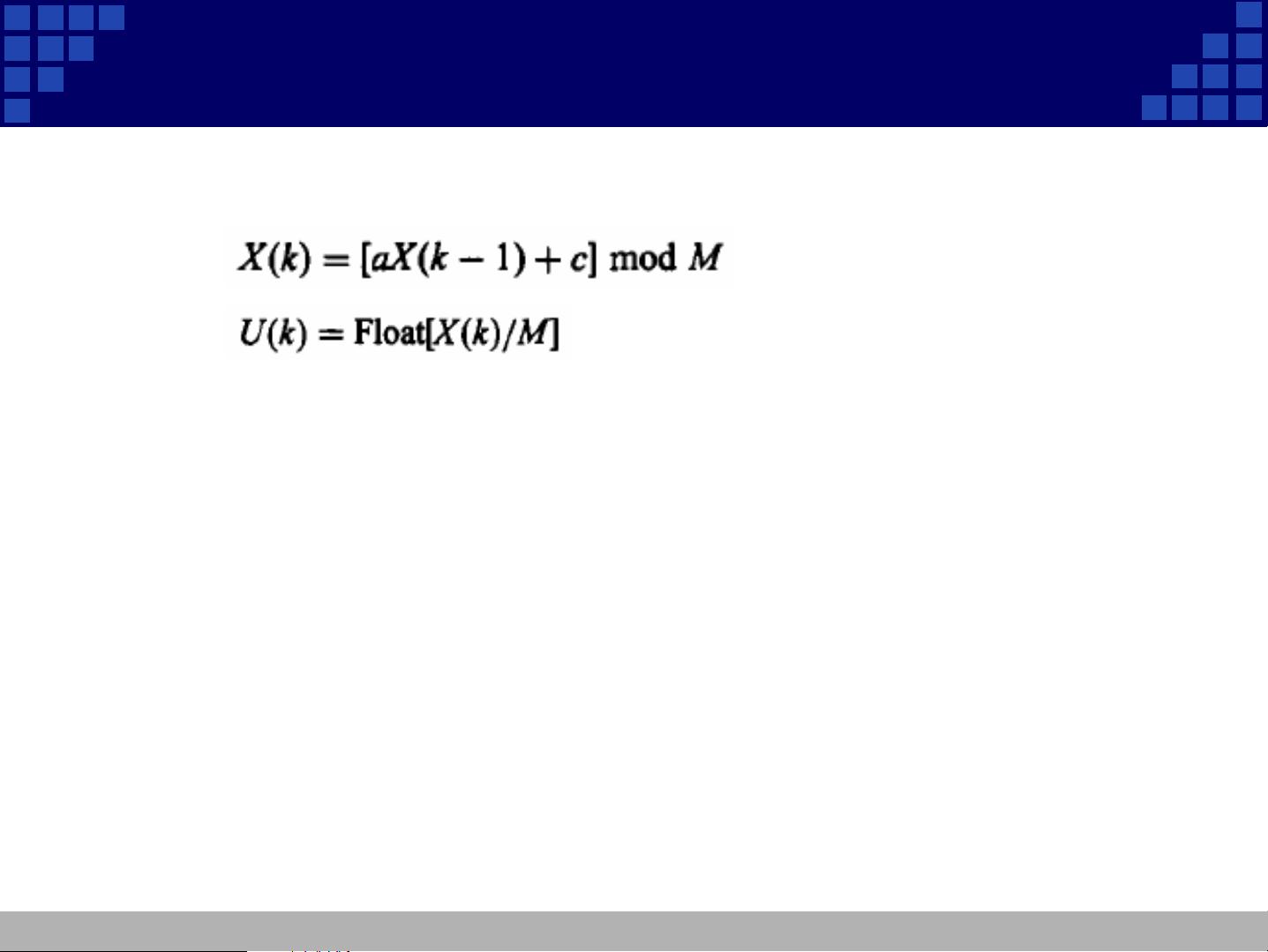

在蒙特卡洛仿真中,随机数的产生是核心环节。随机数生成器需要具备良好的代数和统计特性,包括足够长的周期、符合特定分布的输出以及较低的运算复杂度。例如,简单的同余算法是一种常见的随机数生成方法,通过设定模数M、乘数a和增量c,可以生成0到M之间的伪随机数序列。然而,为了得到足够长的周期,通常会选择M为2的整数次幂,并合理选择a和c以优化序列性能。

除了同余算法,还有其他高效算法用于生成均匀分布的随机数,比如Wichman-Hill和Marsaglia-Zaman算法。这些算法在保持随机性的同时,提高了生成随机数的速度和质量,从而在大规模的蒙特卡洛仿真中发挥关键作用。

蒙特卡洛仿真的应用广泛,包括但不限于物理、工程、金融、生物统计、气候模型等领域。它可以通过大量重复的随机抽样,逼近问题的真实解决方案,比如计算复杂的积分、预测投资组合的风险、模拟天气变化等。在某些情况下,虽然单次仿真可能耗时,但随着样本数量的增加,结果的精度会逐渐提高,这是蒙特卡洛方法的一大优势。

在进行蒙特卡洛仿真时,有时会采用准解析方法,即部分过程用解析方法处理,其余部分用蒙特卡洛仿真,这样可以在保证精度的同时降低计算成本。这种方法特别适用于那些部分过程有解析解,而其他部分复杂难解的问题。

总结来说,蒙特卡洛仿真是一种强大的工具,它利用随机数生成技术处理各种复杂问题,通过大量的随机抽样来逼近真实结果。理解并熟练掌握随机数生成算法和蒙特卡洛方法的应用,对于解决现实世界中的诸多挑战具有重要的价值。

杨扬 SISE@GUCAS

9

均匀分布随机数生成

程序语言一般自带了生成随机数的函

数,如c++中的rand()。

经常不能满足MC仿真的需求

常用的算法:

1. 同余算法

2. Wichman-Hill算法

3. Marsaglia-Zaman算法

剩余50页未读,继续阅读

2023-07-30 上传

2023-05-27 上传

2024-01-26 上传

2023-08-30 上传

2023-09-14 上传

2024-08-16 上传

zhongkeyuanxieliang

- 粉丝: 0

- 资源: 3

我的内容管理

展开

我的内容管理

展开

最新资源

- 最优条件下三次B样条小波边缘检测算子研究

- 深入解析:wav文件格式结构

- JIRA系统配置指南:代理与SSL设置

- 入门必备:电阻电容识别全解析

- U盘制作启动盘:详细教程解决无光驱装系统难题

- Eclipse快捷键大全:提升开发效率的必备秘籍

- C++ Primer Plus中文版:深入学习C++编程必备

- Eclipse常用快捷键汇总与操作指南

- JavaScript作用域解析与面向对象基础

- 软通动力Java笔试题解析

- 自定义标签配置与使用指南

- Android Intent深度解析:组件通信与广播机制

- 增强MyEclipse代码提示功能设置教程

- x86下VMware环境中Openwrt编译与LuCI集成指南

- S3C2440A嵌入式终端电源管理系统设计探讨

- Intel DTCP-IP技术在数字家庭中的内容保护