SAP SD信用管理配置与控制详解

需积分: 45 116 浏览量

更新于2024-07-18

2

收藏 548KB DOCX 举报

"SAP SD信贷管控"

SAP SD(Sales and Distribution)模块中的信贷管控是企业用来管理信用风险的关键功能,确保企业在销售过程中能有效控制赊销带来的潜在损失。信贷控制范围是这一机制的核心,它是一个组织级别的设置,用于指定和控制客户的信用限额。在SAP系统中,一个信贷控制范围可以包含一个或多个公司代码,但每个公司代码只能属于一个信贷控制范围,并且每个信贷控制范围仅支持一种货币的信用数据管理。

配置信贷管理涉及多个步骤:

1. **定义信贷控制范围**:这是设置信贷管控的第一步,需要为每个不同的信用管理区域创建唯一的信贷控制范围编号。

2. **分配信贷控制范围**:将公司代码与相应的信贷控制范围关联,确保所有相关的信用数据都在正确的范围内进行管理。

3. **定义风险类别**:风险类别用于对客户进行风险分级,根据客户的信用状况和历史记录,设置不同的信用控制策略。

4. **定义自动信贷控制**:配置系统在何时(如在创建销售订单时)进行自动信用检查,并设定相应的响应规则。

5. **定义信贷组**:信贷组是一组具有相似信用特征的客户的集合,便于统一管理信用政策。

6. **为单据类型分配信贷检查方式**:不同的销售单据可能需要不同的信用检查规则,需要明确哪些单据类型需要进行信用检查。

7. **激活项目类别信贷更新**:确保项目的信用额度在相关交易发生时得到正确更新。

8. **维护支付条件**:设置客户的支付条款,以便在信用检查时考虑预期的收款时间。

在前台应用中,信贷管理涉及以下操作:

1. **录入客户信用限额**:为每个客户提供信用额度,超出该额度则不允许继续赊销。

2. **录入客户支付条件**:记录客户的付款习惯和协议,有助于预测现金流和评估信用风险。

3. **信用额度控制应用**:系统会实时更新信用余额,当订单金额超过信用限额时,会触发警告或阻止订单处理。

4. **超信贷体现**:当客户信用额度被超过时,系统会记录并通知相关人员采取行动。

5. **超信贷的后续处理**:可能包括暂停新订单、要求预付货款、或者调整客户的信用限额。

6. **账期控制应用**:监控客户的未清项,计算拖欠天数,以便及时催收。

7. **超账期的后续处理**:对于超过支付期限的账款,系统会提醒采取追款措施,如发送催款通知、启动法律程序等。

通过这些详细的配置和应用,SAP SD信贷管控帮助企业建立了一套完整的信用管理体系,有效地平衡了销售增长和信用风险的控制。在实际操作中,企业还应结合内部政策和市场环境,灵活调整信贷策略,确保在扩大销售的同时,有效防止坏账损失。

信息中心技术文档

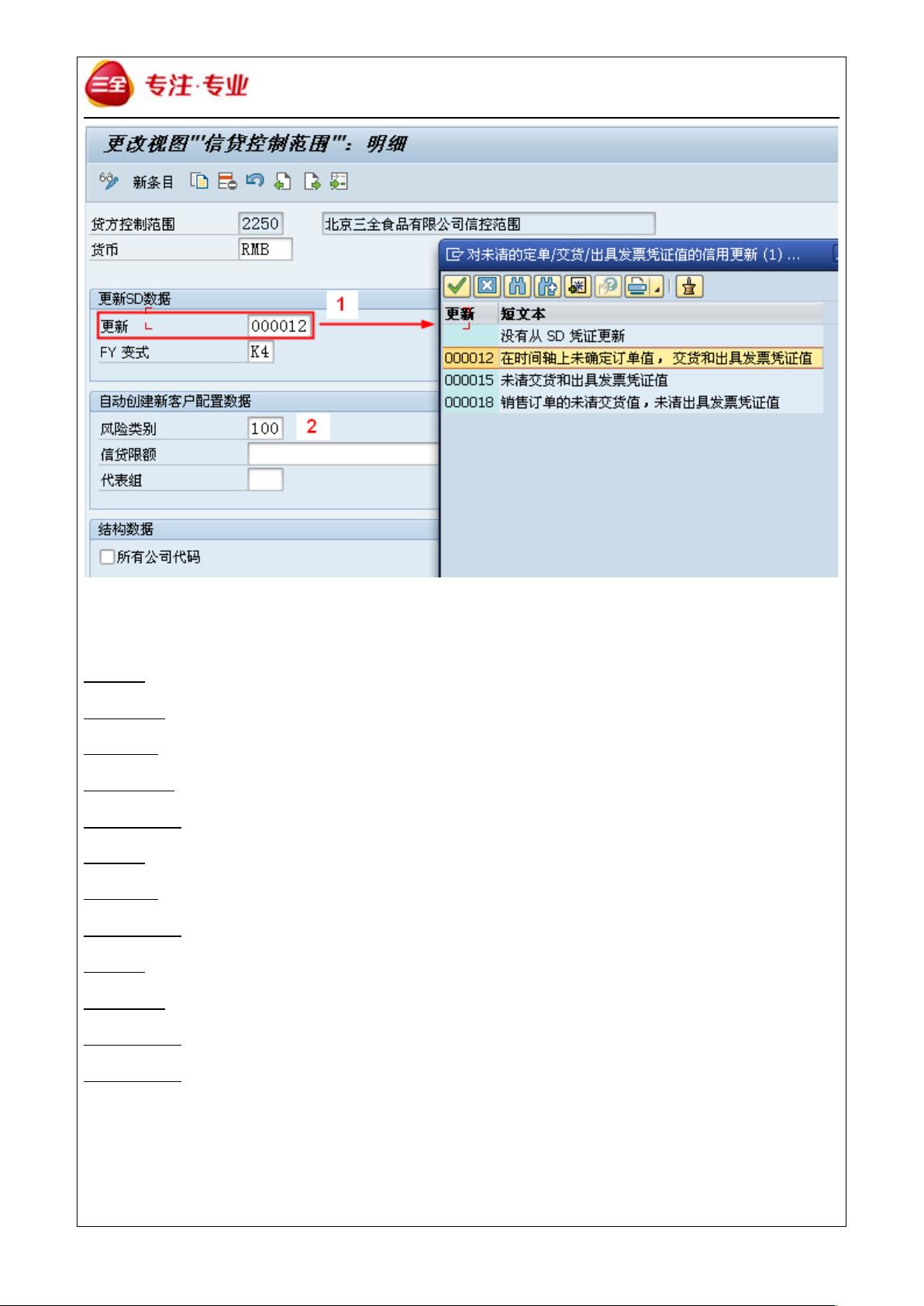

目前信贷控制范围与公司代码设置相同,即公司代码与信贷控制范围一一对应。

【1】SD 更新组,可以选择三个更新组:

00012 :

销售定单值:从未清交货计划行来增加未清定单值(未清销售定单)

SD

交货单 :从交货计划行减少未清定单,而增加未清交货值(交货单未开发票)

SD

发票单据 :减少未清定单值,增加未清发票值(开发票未产生会计凭证)

财务会计凭证:减少未清单据值,增加未清项目(应收帐款)

00015 :

SD

交货单 :而增加未清交货值(交货单未开发票),增加未清发票值

财务会计凭证:减少未清发票值,增加未清项目(应收帐款)

00018 :

销售定单值:而增加未清交货值

出具发票单据:减少未清交货单值,增加未清发票值(开发票未产生会计凭证)

财务会计凭证:减少未清发票值,增加未清项目(应收帐款)

第 4 页 共 20 页

剩余19页未读,继续阅读

670 浏览量

点击了解资源详情

171 浏览量

152 浏览量

古道醉西风

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- RISC-V版计算机组织与设计解答全集

- Snetz:基于Python的实时网络带宽监控开源工具

- 古风雅致:中国风工作总结PPT模板

- 通胀监控工具:为客户提供实时通货膨胀跟踪UI

- 推荐BF480对讲机写频软件下载

- Win7系统4GB以上内存使用解决方案

- SNR统计信息管理:Lucent设备监控与MySQL存储

- 掌握Java连接池的实现技巧

- VS2017完整安装包下载与安装指南

- Oracle巡检工具:全面性能检测与HTML结果导出

- 水墨中国风餐饮项目策划PPT模板设计

- 探索 JavaScript 趣味游戏《猴子开心2》

- 网吧三层游戏更新方法:天下网吧三层游戏简单更新

- ASP.NET会员管理系统功能详细介绍

- 高音质LM1875/TDA2030音频功率放大器PCB设计

- 多功能停车场IC卡初始化工具软件介绍