2018年餐饮旅游板块业绩回顾与2019投资策略分析

需积分: 0 145 浏览量

更新于2024-06-22

收藏 937KB PDF 举报

本篇报告由民生证券于2019年5月6日发布,针对餐饮旅游行业的A股航旅板块进行了深入分析。2018年第一季度至2019年第一季度,整个板块的业绩增长呈现出放缓趋势,板块内公司业绩分化明显。

在2018年,由于前一年度基数较高,部分企业由于2016年的外延并购导致业绩增速被夸大,因此即使中国国旅等个别公司业绩增长,板块整体的扣除非经常性损益后的归属母公司净利润增速也从12%下降至3%。行业受到宏观经济放缓、政策调整(如景区门票降价)和突发国际事件(如泰国沉船、普吉岛火山爆发)的影响,业绩受到冲击。

航空公司的业绩因燃油价格波动和市场需求减弱而下滑38%,而机场板块则因资本开支不匹配表现出分化,但核心机场的非航空业务得益于免税销售的强劲增长,业绩较为稳健。免税和机场行业因为政策红利,特别是免税销售的高增长,预计在2019-2020年仍将保持强劲增长势头。

出境游方面,由于泰国沉船事件的影响,众信、凯撒的业绩增速呈现前高后低的趋势。然而,随着签证政策优化、航空运力提升以及加盟店面的扩张,预计众信旅游在2019年下半年的业绩增速将有所改善。

景区经营的差异化显著,休闲景区凭借较强的复制扩张能力保持收入和业绩稳步增长,而自然景区受门票降价政策和客流瓶颈的影响,增长相对疲软。

报告的投资策略建议关注三条主线:一是低估值的宋城演艺,PE估值相对合理;二是业绩稳定的中国国旅;三是预期改善且旺季临近的东方航空和众信旅游。

风险提示包括汇率波动、目的地风险以及免税政策推进可能不如预期。该报告通过详细的业绩回顾和行业展望,为投资者提供了对餐饮旅游A股航旅板块的深入理解,并给出了投资建议。

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 5

[Table_Page]

动态研究/餐饮旅游

资料来源:公司公告,民生证券研究院

中国国旅 2018 年收入延续高增长趋势,免税品毛利率提升显著。受益于对日上上海的收

购整合,离岛、机场渠道的快速增长,公司 2018 年收入规模同比大幅提升 66%,归母净利润

增长 28%。其中,中免集团整体营业收入 343 亿,同比增长 120%,主营业务免税商品销售收

入 332 亿元,同比增长 124%,市场份额高达 84%。伴随并表日上带来的产品结构优化,议价

能力提升,2018 年公司免税商品毛利率大幅提升 7.4pct 至 53.1%。

分渠道看,2018 年机场免税渠道客单价提升显著,离岛免税则主要受益于购物转化率提

升。日上上海、首都机场 T2+T3 全年实现分别收入 134 亿/73.9 亿元,同比增长 59%/35%,考

虑两机场国际客流增长均为 8~9%,因此其收入增长动力主要来源于客单价。其中,由于理论

上人均消费短期难以产生大幅变动, 因此 2018 年机场驱渠道的客单价增长应同时源于转化

率和人均消费的共同提升,背后的驱动因素包括:(1)消费升级带来的人均消费金额的自然

增长;(2)运营提升,有效通过促销活动等方式带动转化率提高。离岛免税维持高增长趋势,

海棠湾销售收入同比增长 32%,业绩增 21%,主要由人次增长推动。其中,购物人次增长 30%,

人均消费金额提升 1%,购物转化率提升 4pct 至 28%。其他渠道收入增长约 73%,预计同白云

T2 放量,杭州、南京等机场新增进境店相关。

表 2:2018 年中国国旅免税板块收入及利润增长情况

中免集团

三亚海棠湾

日上北京

日上上海

其他

收入增速

118%

32%

35%

64%

73%

归母净利润增速

23%

21%

N.A.

N.A.

61%

归母净利润率

8.9%

13.8%

2.6%

4.5%

14.3%

资料来源:公司公告,民生证券研究院

注:日上北京收入增速为合并中免、日上在首都机场后的收入

净利润率下降主要受并表和计提资产减值影响。2018 年,中免集团归母净利润增长 23.5%,

净利润率 8.9%,同比减少 6.9pct,剔除并表因素(剔除日上中国和日上上海),中免 2018 年

销售收入增长 41%,归母净利润增长 5.6%。并表和不并表公司收入和业绩增速均未匹配,主

要因:(1)中免自身接管了高扣点的首都机场 T2 免税店,同时白云以及新增的进境免税店

扣点提升,运营初期增收不增利;(2)下半年三亚店租金提升及 Q4 计提大额资产减值损失。

分渠道看,2018 年海棠湾业绩增长 21.3%,净利润率 13.8%,同比减少 1.2pct,主要因付给投

0%

10%

20%

30%

40%

50%

0

10

20

30

40

50

60

70

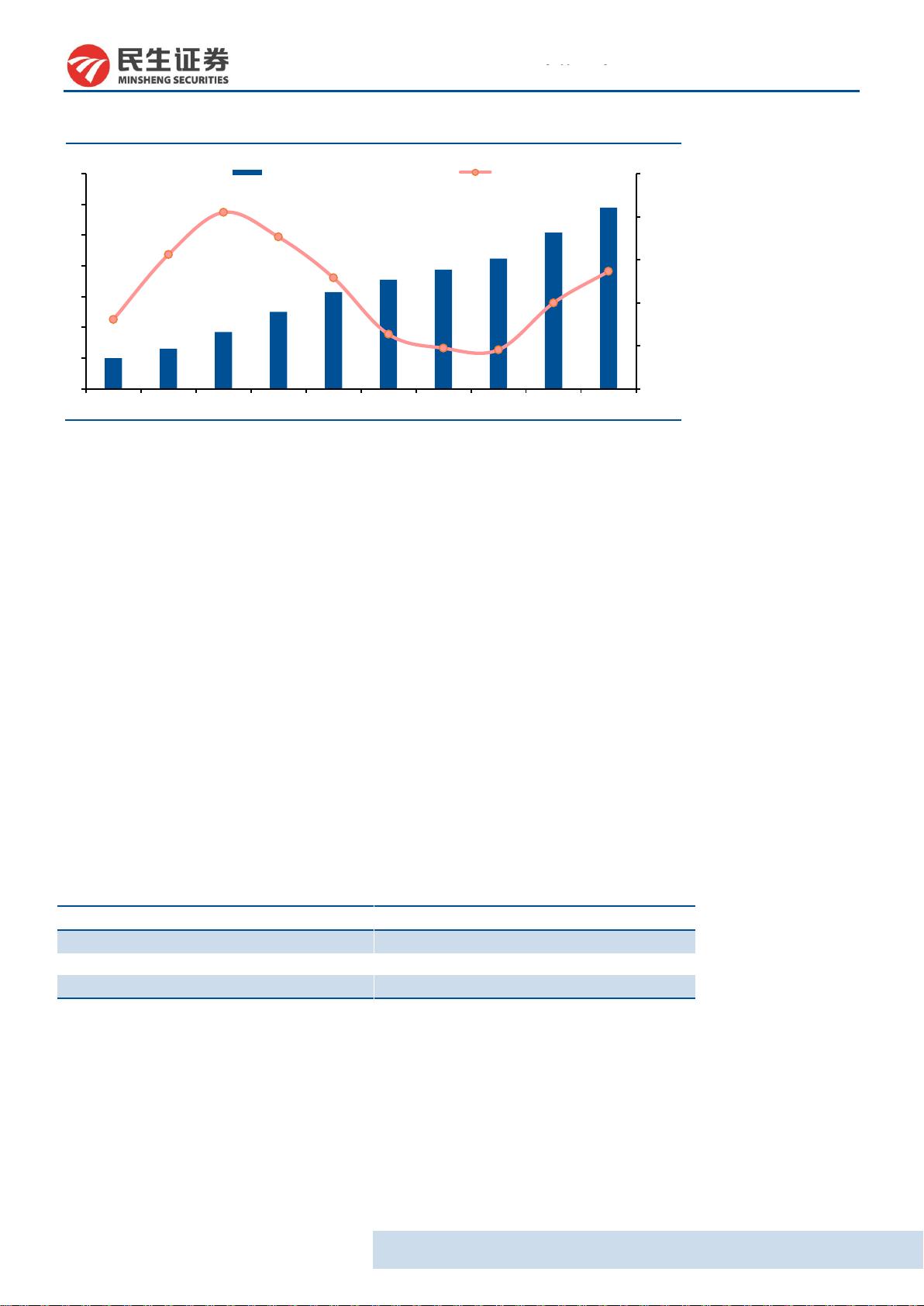

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

免税销售额(亿美元)

YoY

20606163/36139/20190506 11:40

剩余20页未读,继续阅读

2023-07-29 上传

2023-07-29 上传

2023-07-29 上传

2023-07-28 上传

2021-09-01 上传

2021-07-15 上传

2019-09-10 上传

2021-09-01 上传

supeerzdj

- 粉丝: 12

- 资源: 6184

我的内容管理

展开

我的内容管理

展开

最新资源

- NIST REFPROP问题反馈与解决方案存储库

- 掌握LeetCode习题的系统开源答案

- ctop:实现汉字按首字母拼音分类排序的PHP工具

- 微信小程序课程学习——投资融资类产品说明

- Matlab犯罪模拟器开发:探索《当蛮力失败》犯罪惩罚模型

- Java网上招聘系统实战项目源码及部署教程

- OneSky APIPHP5库:PHP5.1及以上版本的API集成

- 实时监控MySQL导入进度的bash脚本技巧

- 使用MATLAB开发交流电压脉冲生成控制系统

- ESP32安全OTA更新:原生API与WebSocket加密传输

- Sonic-Sharp: 基于《刺猬索尼克》的开源C#游戏引擎

- Java文章发布系统源码及部署教程

- CQUPT Python课程代码资源完整分享

- 易语言实现获取目录尺寸的Scripting.FileSystemObject对象方法

- Excel宾果卡生成器:自定义和打印多张卡片

- 使用HALCON实现图像二维码自动读取与解码