2017年Q4全球并购市场报告:寻找机遇

需积分: 9 167 浏览量

更新于2024-07-19

收藏 1.16MB PDF 举报

"Mergermarket Financial League Table Report.Q42017"

报告概述了2017年第四季度全球及各地区的并购(M&A)活动情况,并提供了财务顾问的排名榜单。该报告由Acuris公司发布,是Mergermarket系列报告的一部分,可在mergermarket.com上查阅。

全球并购市场在2017年第四季度表现稳定,但总体交易量相较于2016年下降了3.2%,达到3.15万亿美元。跨国并购交易额虽略有下滑,但基本保持稳定,减少了0.4%,总额为1.33万亿美元。这一数据反映出尽管全球经济环境存在不确定性,但企业仍然寻求通过并购来寻找增长机会。

欧洲地区并购市场在2017年第四季度呈现出增长态势,总交易额上升了14.0%,达到9293亿美元。然而,对外投资(Outbound)与外来投资(Inbound)分别下降了10.9%和20.2%。工业与化工领域(Ind&Chem)的交易额增长显著,上升了122.6%,达到2150亿美元。

北美地区是全球最大的并购市场,2017年第四季度交易额为1.36万亿美元,较2016年下滑13.4%。其中,美国的外来投资减少了23.6%,达到2631亿美元,而对外投资则增加了15.8%,达到3631亿美元。

拉丁美洲地区的并购活动总体上有所增加,总交易额同比增长3.6%,达到801亿美元。不过,外来投资减少了5.3%,为493亿美元,而出境投资下降更为明显,下滑了32.6%,仅为76亿美元。

亚洲太平洋地区(不含日本)的并购市场表现出一定的韧性,交易额增长4.8%,达到6735亿美元。其中,技术、媒体和电信(TMT)领域的交易额大幅增长了194.0%,达到1217亿美元。然而,该地区的出境投资大幅减少54.1%,降至1147亿美元。

日本的并购市场在2017年第四季度表现一般,交易额为265亿美元,较上一年度下滑33.4%。

中东和非洲(MEA)地区的并购交易额为594亿美元,相比2016年减少了34.2%。外来投资和出境投资分别下降了22.7%和42.0%。

报告最后部分列出了财务顾问的联赛排名,并给出了评估标准和联系信息,强调了这些顾问在全球并购市场中的影响力和角色。

2017年第四季度全球并购市场呈现多样化趋势,不同地区的增长动力和挑战各异。尽管总体交易额略有下滑,但特定行业和地区仍展现出强劲的增长势头,这表明并购市场依然活跃,企业持续通过并购策略寻求战略发展。

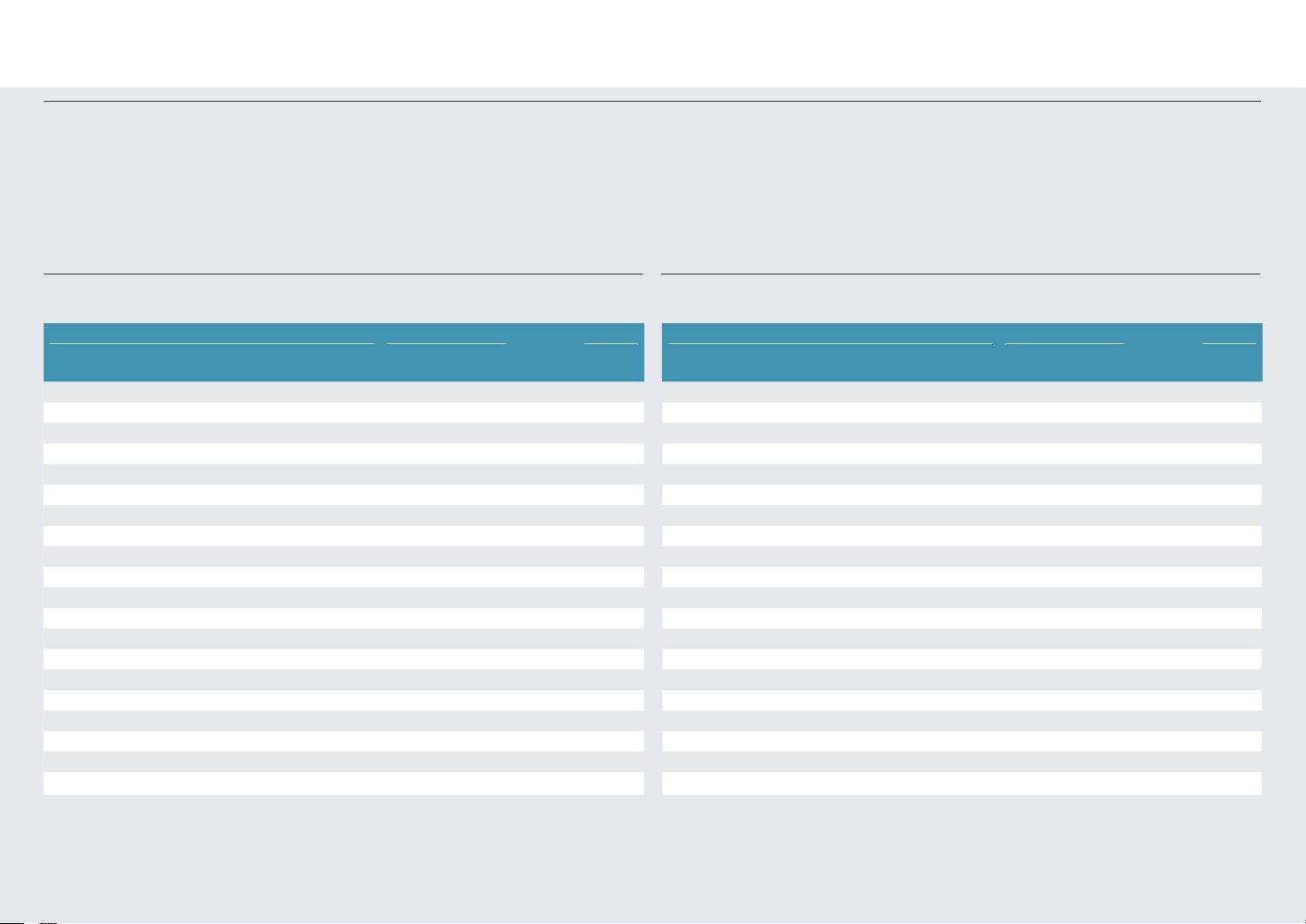

Europe League tables

Europe league table by value

Ranking 2017 2016

2017 2016 Company name Value

(US$m)

Deal

count

Count

change

Deal

count

1 2 PwC 49,813 284 5 279

2 1 KPMG 54,782 279 -32 311

3 3 Rothschild 211,470 274 9 265

4 5 EY 17,400 254 37 217

5 4 Deloitte 16,167 227 -26 253

6 6 Lazard 281,797 152 -3 155

7 8 JPMorgan 320,021 140 21 119

8 7 BDO 3,242 121 -11 132

9 9 Goldman Sachs & Co 409,434 117 11 106

10 10 Morgan Stanley 315,511 110 9 101

11 16 ALANTRA 37,362 101 16 85

12 13 Bank of America Merrill Lynch 327,137 88 -3 91

13 12 Oaklins 2,258 85 -8 93

14 19 Lincoln International 1,474 85 12 73

15 14 Citi 207,660 83 -7 90

16 20 Credit Suisse 195,262 81 11 70

17 15 UBS Investment Bank 186,948 79 -7 86

18 11 BNP Paribas 131,352 75 -24 99

19 18 Clearwater International 3,512 73 -7 80

20 21 Grant Thornton 776 69 -1 70

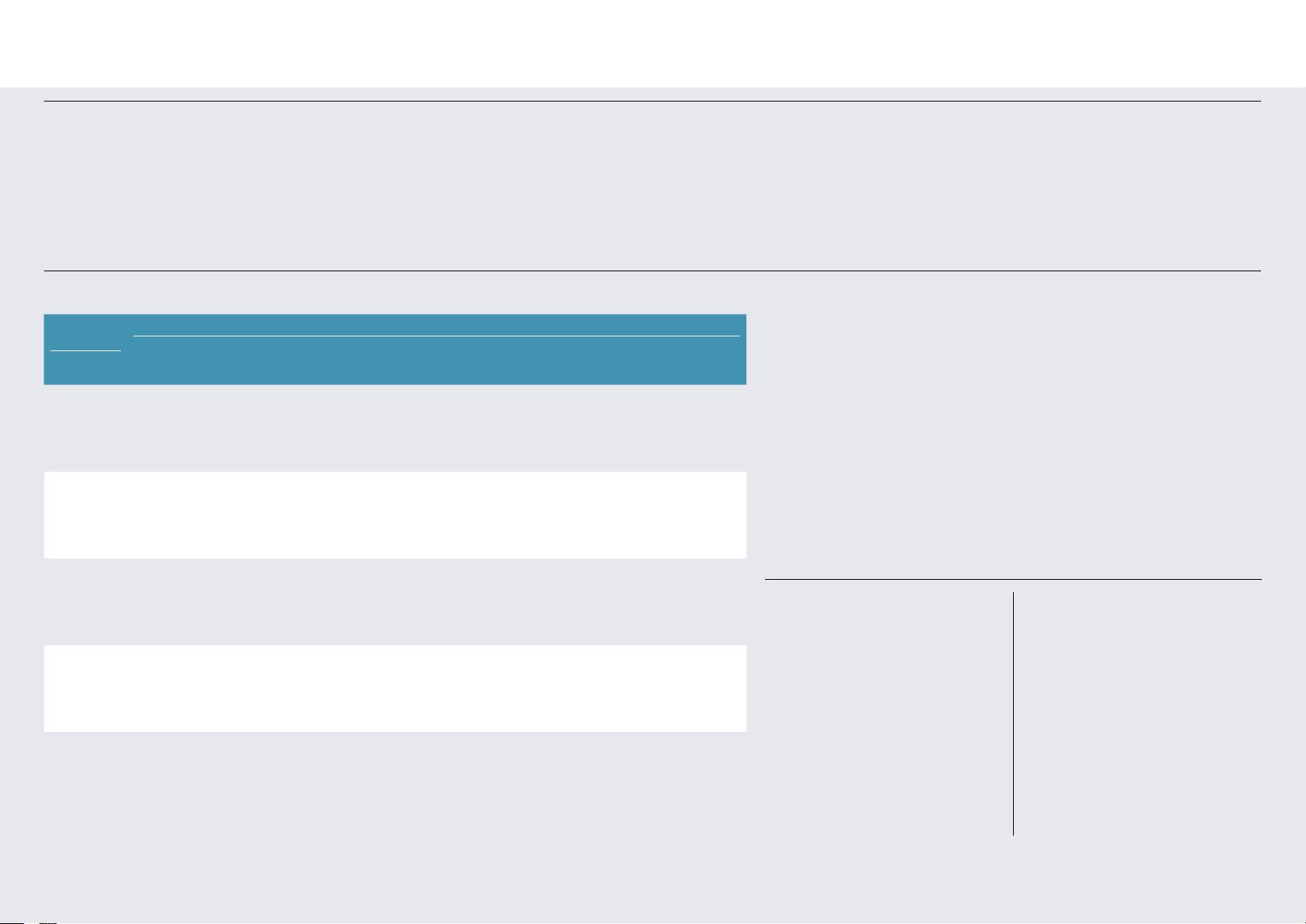

Ranking 2017 2016

2017 2016 Company name Value

(US$m)

Deal

count

% Value

change

Value

(US$m)

1 1 Goldman Sachs & Co 409,434 117 9.7% 373,249

2 3 Bank of America Merrill Lynch 327,137 88 35.8% 240,942

3 6 JPMorgan 320,021 140 55.4% 205,877

4 2 Morgan Stanley 315,511 110 -11.5% 356,431

5 8 Lazard 281,797 152 67.8% 167,977

6 4 Rothschild 211,470 274 -10.3% 235,653

7 11 Citi 207,660 83 49.6% 138,820

8 9 Deutsche Bank 195,322 63 27.3% 153,444

9 5 Credit Suisse 195,262 81 -15.6% 231,265

10 10 UBS Investment Bank 186,948 79 30.2% 143,607

11 16 BNP Paribas 131,352 75 136.5% 55,549

12 31 Societe Generale 92,681 51 213.1% 29,600

13 41 Mediobanca 84,531 38 366.1% 18,135

14 34 Macquarie Group 77,955 36 198.0% 26,160

15 7 Barclays 77,884 53 -60.3% 196,146

16 60 Perella Weinberg Partners 74,440 11 799.7% 8,274

17 13 Centerview Partners 67,3 87 9 -38.9% 110,321

18 14 HSBC 55,377 46 -23.1% 72,038

19 37 KPMG 54,782 279 143.1% 22,531

20 21 Credit Agricole 54,090 40 17.9% 45,884

Europe league table by deal count

Mergermarket 13

mergermarket.com

Europe Analysis

Global & Regional

M&A Report Q4 2017

剩余74页未读,继续阅读

2024-10-14 上传

2024-10-14 上传

qq_41904908

- 粉丝: 0

- 资源: 4

我的内容管理

展开

我的内容管理

展开

最新资源

- 前端面试必问:真实项目经验大揭秘

- 永磁同步电机二阶自抗扰神经网络控制技术与实践

- 基于HAL库的LoRa通讯与SHT30温湿度测量项目

- avaWeb-mast推荐系统开发实战指南

- 慧鱼SolidWorks零件模型库:设计与创新的强大工具

- MATLAB实现稀疏傅里叶变换(SFFT)代码及测试

- ChatGPT联网模式亮相,体验智能压缩技术.zip

- 掌握进程保护的HOOK API技术

- 基于.Net的日用品网站开发:设计、实现与分析

- MyBatis-Spring 1.3.2版本下载指南

- 开源全能媒体播放器:小戴媒体播放器2 5.1-3

- 华为eNSP参考文档:DHCP与VRP操作指南

- SpringMyBatis实现疫苗接种预约系统

- VHDL实现倒车雷达系统源码免费提供

- 掌握软件测评师考试要点:历年真题解析

- 轻松下载微信视频号内容的新工具介绍