非参数模型校准:局部与随机波动率研究

110 浏览量

更新于2024-07-15

收藏 2.02MB PDF 举报

"该文章详细探讨了在衍生品定价和建模中导数的非参数模型校准问题,特别是在处理香草期权面的一致拟合上。研究涉及局部随机波动、局部相关性和混合局部波动率(含随机率)三种模型,并对这些模型进行了精确的非参数校准。校准过程中,需要解决非线性偏积分微分方程(PIDE),作者采用了改进的交替方向隐式算法进行理论与数值分析。该研究发表在2017年的《数学金融期刊》上,由Frédéric Abergel, Rémy Tachet des Combes和Riadh Zaatour共同完成。"

在金融领域,导数建模是理解和预测市场动态的关键工具,而导数的非参数模型校准则是一个核心问题。非参数模型校准允许我们不依赖于特定的函数形式,而是直接从市场数据中提取信息,以构建更符合实际市场的模型。

局部随机波动模型(Local Stochastic Volatility, LV)考虑了资产价格的波动性随时间变化的特性,这种模型能更好地捕捉到市场中短期波动性的变化。校准LV模型需要找到使模拟的期权价格与市场价格最接近的参数值,这通常涉及到复杂的优化过程。

局部相关模型(Local Correlation, LC)则处理多资产之间的相关性,尤其是在处理跨资产衍生品时,能够更准确地反映资产间的关系。校准LC模型旨在确定使得模型产生的联合分布与实际观察到的市场数据相匹配的参数。

混合局部波动率与随机率模型(Hybrid Local Volatility with Stochastic Rates, HLVR)结合了LV模型和随机利率模型的优点,它考虑了利率的随机变动如何影响衍生品的价格。校准HLVR模型需要同时考虑波动性和利率的变化,增加了校准的复杂性。

解决这些模型的非参数校准问题,需要用到非线性偏积分微分方程(PIDE)。PIDE是描述这些模型动态的关键工具,因为它们可以用来描述资产价格随时间和波动性的变化。为了有效地求解这些方程,文章提出了一种改进的交替方向隐式算法(Modified Alternating Direction Implicit Algorithm, MADI),该算法在理论上和数值上都得到了分析,提高了计算效率并确保了校准的精度。

该研究通过提供一种有效的算法,解决了在复杂金融模型中进行非参数校准的难题,这对于实际的金融市场操作具有重要的应用价值,有助于提高衍生品定价的准确性和模型的适用性。通过深入理解这些模型和校准方法,金融机构可以更好地应对市场变化,制定更合理的交易策略。

F. Abergel et al.

575

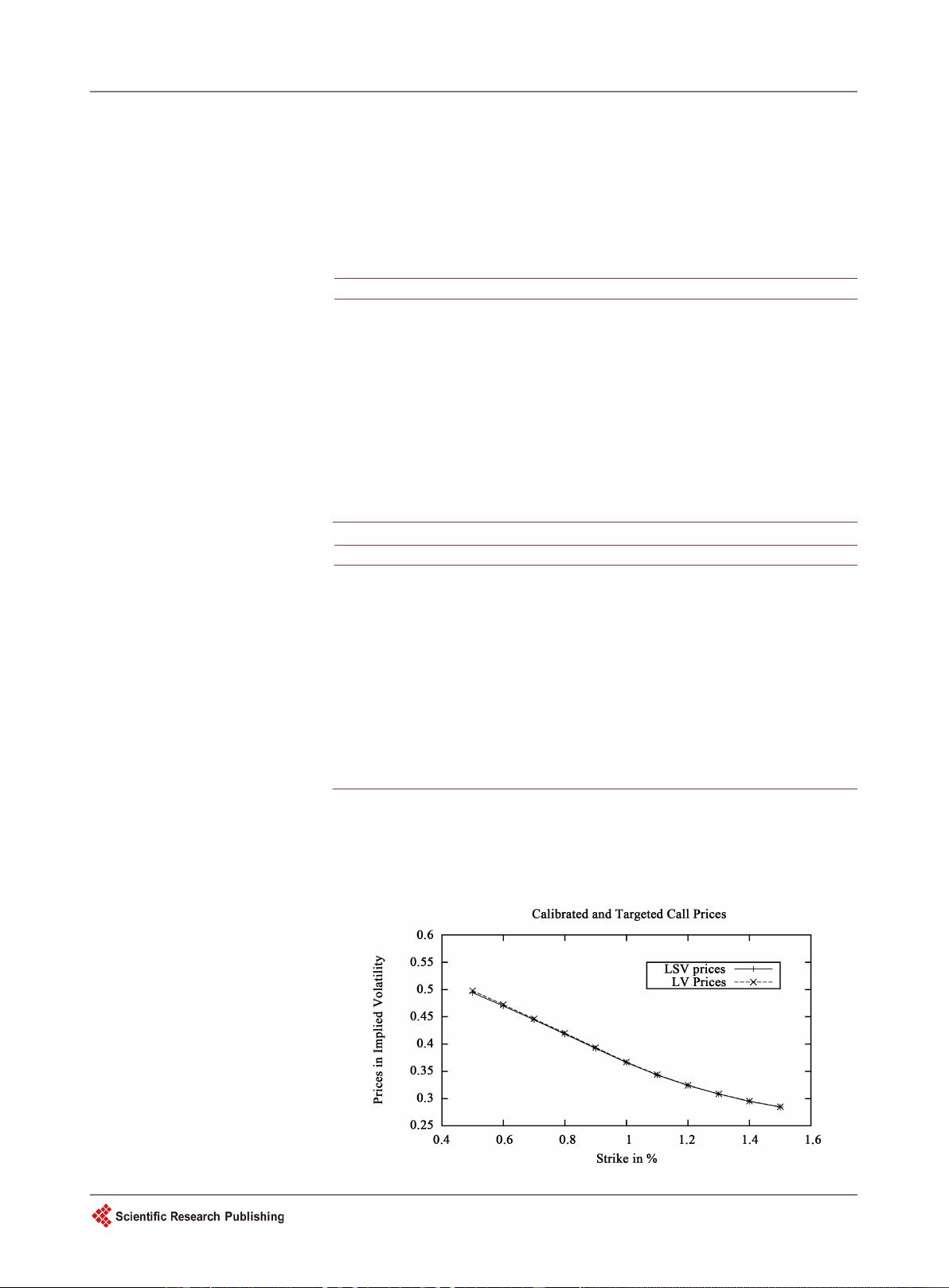

Equation (4) is solved using the functions we just chose and the local volatility

D

σ

associated to the EuroSTOXX 50 implied volatility surface of 2009/04/02.

Once function

p

, density of the couple

( )

,

tt

Sy

, is found, we compute the vanilla

prices for different strikes and maturities using this density. To have a point of

comparison, the same prices are also computed with the local volatility

D

σ

,

both of them are then compared to the targeted prices (column TP).

Strike

TP

LV

LSV

0.5 54.54 54.46 54.43

0.6

51.35

51.34

51.20

0.7 48.12 48.14 48.02

0.8 44.86 44.93 44.82

0.9 41.57 41.66 41.56

1.0

38.26

38.32

38.15

1.1 35.41 35.46 35.34

1.2 33.25 33.27 33.15

1.3 31.68 31.67 31.57

1.4

30.53

30.48

30.46

1.5 29.80 29.72 29.76

Strike

TP

LV

LSV

0.5

49.82

49.79

49.71

0.6 47.23 47.22 47.15

0.7

44.61

44.60

44.56

0.8 41.97 41.98 41.92

0.9 39.30 39.32 39.29

1.0 36.63 36.61 36.59

1.1

34.31

34.30

34.29

1.2 32.35 32.38 32.36

1.3 30.75 30.77 30.75

1.4 29.43 29.44 29.44

1.5

28.41

28.42

28.40

Let us then plot the error between the original vanillas and the ones obtained

with the model. The calibration is quite efficient, the errors are equivalent to the

ones of the local volatility model.

剩余25页未读,继续阅读

2018-04-21 上传

2024-03-20 上传

2021-12-12 上传

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

点击了解资源详情

weixin_38673548

- 粉丝: 3

- 资源: 948

我的内容管理

展开

我的内容管理

展开

最新资源

- C语言数组操作:高度检查器编程实践

- 基于Swift开发的嘉定单车LBS iOS应用项目解析

- 钗头凤声乐表演的二度创作分析报告

- 分布式数据库特训营全套教程资料

- JavaScript开发者Robert Bindar的博客平台

- MATLAB投影寻踪代码教程及文件解压缩指南

- HTML5拖放实现的RPSLS游戏教程

- HT://Dig引擎接口,Ampoliros开源模块应用

- 全面探测服务器性能与PHP环境的iprober PHP探针v0.024

- 新版提醒应用v2:基于MongoDB的数据存储

- 《我的世界》东方大陆1.12.2材质包深度体验

- Hypercore Promisifier: JavaScript中的回调转换为Promise包装器

- 探索开源项目Artifice:Slyme脚本与技巧游戏

- Matlab机器人学习代码解析与笔记分享

- 查尔默斯大学计算物理作业HP2解析

- GitHub问题管理新工具:GIRA-crx插件介绍