"VAR 模型、协整和 VEC 模型分析及案例研究"

186 浏览量

更新于2023-12-18

收藏 428KB DOCX 举报

VAR(向量自回归)模型是一种多方程联立模型,通过对每个方程中的内生变量对全部内生变量的滞后项进行回归,来估计全部内生变量之间的动态关系。VAR模型的定义与特点、VAR模型的稳定条件、VAR模型的分解、VAR模型滞后期的选择、脉冲响应函数和方差分解、格兰杰非因果性检验、VAR模型与协整的关系,以及VAR模型中协整向量的估计与检验都是研究VAR模型的重要内容。

VAR模型具有以下特点:首先,VAR模型不以经济理论为基础,更加注重数据本身的解释性。其次,VAR模型可以同时估计多个内生变量之间的相互影响,捕捉变量之间的联动效应。此外,VAR模型可以考虑内生变量之间的滞后效应,揭示变量之间的时间动态关系。

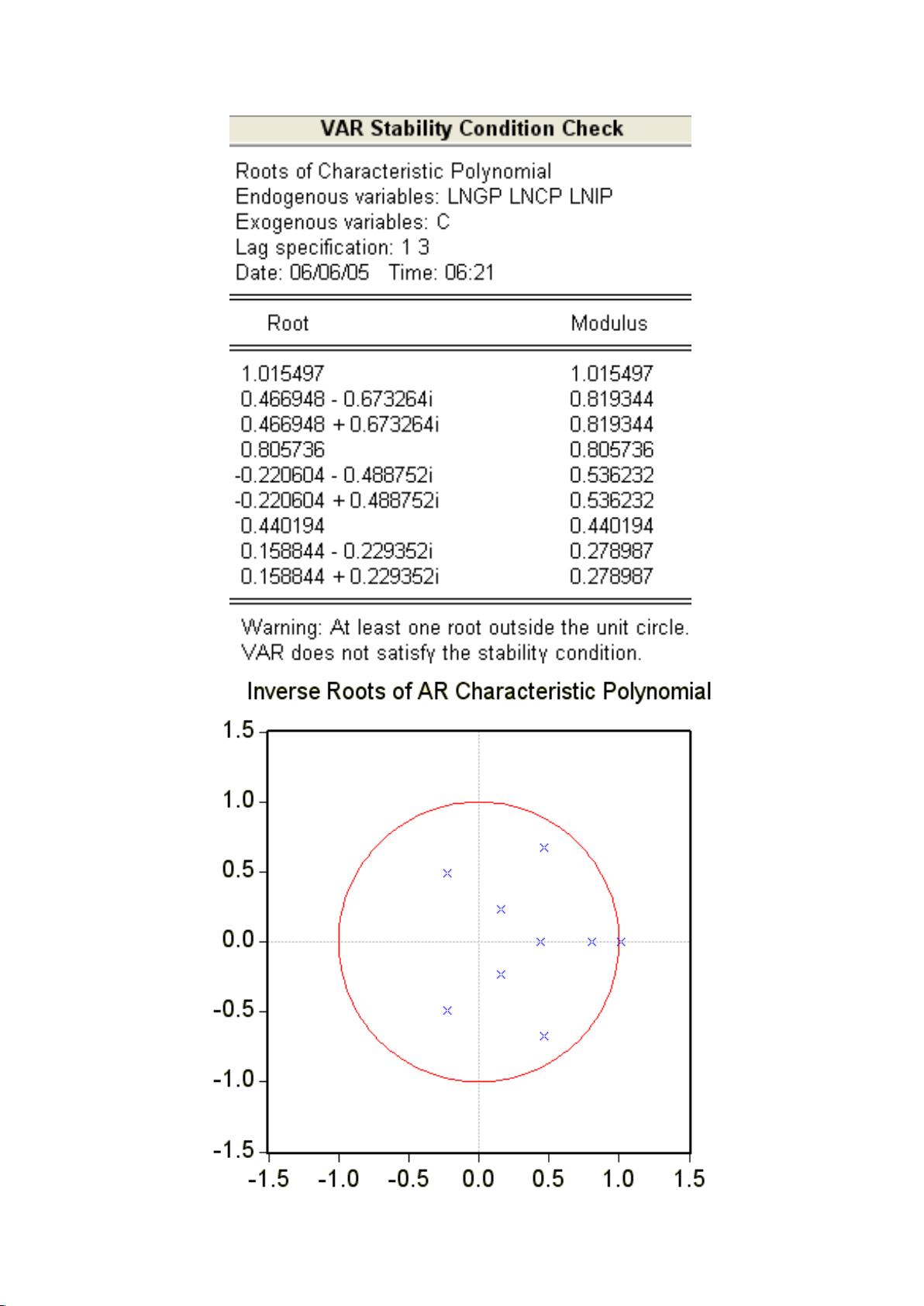

为了保证VAR模型的稳定性,需要满足以下条件:首先,VAR模型的特征方程的根都在单位圆内,即特征根的绝对值小于1。其次,VAR模型的滞后期选择合适,通常可以通过信息准则(如AIC、BIC等)来确定。

VAR模型可以通过方差分解来解释变量之间的方差贡献,脉冲响应函数则可以分析变量之间的冲击传递效应。格兰杰非因果性检验可以用来判断两个变量之间是否存在因果关系,以及方向。当VAR模型中存在协整关系时,可以使用VEC(向量误差修正)模型来进行分析,以考虑长期均衡关系。

对于VAR模型中的协整向量的估计与检验,目前较常用的方法有最小二乘估计法和极大似然估计法。通过估计协整向量,可以揭示变量之间的长期关系,同时还可以进行Granger因果关系的检验。

最后,我们可以通过案例分析来进一步理解VAR模型的应用。例如,可以选取某国的GDP、消费水平、投资水平以及失业率等变量,构建VAR模型,分析它们之间的关系以及相互影响的情况。通过VAR模型可以得到不同变量之间的冲击响应和方差贡献,帮助我们更好地理解经济运行机制。

总而言之,VAR模型是一种强大而灵活的工具,用于研究多个内生变量之间的动态关系。它具有较强的数据驱动性,能够捕捉变量之间的联动效应,为我们提供了一种更加全面和深入的分析经济运行的方法。在实际应用中,我们需要根据具体情况选择合适的VAR模型和估计方法,以及进行适当的稳定性和因果性检验,以得到准确可靠的分析结果。

剩余43页未读,继续阅读

点击了解资源详情

482 浏览量

105 浏览量

156 浏览量

2021-10-10 上传

2022-02-18 上传

2388 浏览量

466 浏览量

猫一样的女子245

- 粉丝: 233

我的内容管理

展开

我的内容管理

展开

最新资源

- Windows CMD命令大全:实用操作与工具

- 北京大学ACM训练:算法与数据结构实战

- 提升需求分析技巧:理解冲突与深度沟通实例

- Java聊天室源代码示例与用户登录实现

- Linux一句话技巧大全:陈绪精选问答集锦

- OA办公自动化系统流程详解

- Java编程精华500提示

- JSP数据库编程实战指南:Oracle应用详解

- PCI SPC 2.3:最新规范修订历史与技术细节

- EXT中文教程:入门到进阶指南

- Ext2核心API中文详细解析

- Linux操作系统:入门与常用命令详解

- 中移动条码凭证业务:开启移动支付新时代

- DirectX 9.0 游戏开发基础教程:3D编程入门

- 网格计算新纪元:大规模虚拟组织的基础设施

- iReport实战指南:从入门到精通