赢余管理测度模型:理论与应用分析

版权申诉

133 浏览量

更新于2024-07-06

收藏 144KB PPT 举报

"赢余管理测度的现有模型综述.ppt"

赢余管理是指企业管理层通过操纵会计政策或选择在报告利润时运用某些会计方法,以达到某种特定目标的行为。这篇PPT概述了赢余管理测度的现有模型,重点讨论了如何区分可控应计利润(DA)和非可控应计利润(NDA),并介绍了两种重要的模型:Healy Model(1985)和陆建桥的随机游走模型。

1. **核心概念**

- 企业盈利由两部分构成:已实现的CFO(经营活动现金流量)和未实现的权责发生制确认的现金流入盈利,即TA(总应计项)。TA等于DA减去NDA。

- CFO是从会计报表中直接获取的数据,反映经营活动的实际现金流。

- DA是管理层可以通过决策影响的部分,而NDA则是受外部因素或客观条件限制,管理层难以操控的部分。

2. **Healy Model(1985)**

- Healy Model假设NDA是稳定的,即长期平均值为一个常数。

- 该模型认为,DA在不同年份之间呈随机游走,因此长期来看,DA的累计总和接近于0。

- 根据这一假设,模型可以估算出企业在给定期间的非可控应计利润NDA。

3. **陆建桥的随机游走模型**

- 陆建桥的模型进一步扩展了Healy Model,同样假设NDA遵循随机游走,但强调上年的DA对本年TA的影响。

- 在这种模型中,本年的TA等于上年的TA加上本年的DA,即`TA_t = TA_{t-1} + DA_t`。

4. **成长因素的考虑**

- 陆建桥还提出了一种考虑成长因素的应计利润预期模型。在这个模型中,应计利润需要扣除上年的应计利润和成长因素的影响后,才能被视为DA,即`DA_t = TA_t - TA_{t-1} - 成长因素的影响`。

这些模型为企业赢余管理的分析提供了理论基础,帮助企业识别潜在的会计操纵行为,并为投资者、监管机构和审计师评估财务报告的可靠性提供了工具。通过深入理解这些模型,可以更准确地评估企业的财务状况和业绩表现。

22/3/3

5

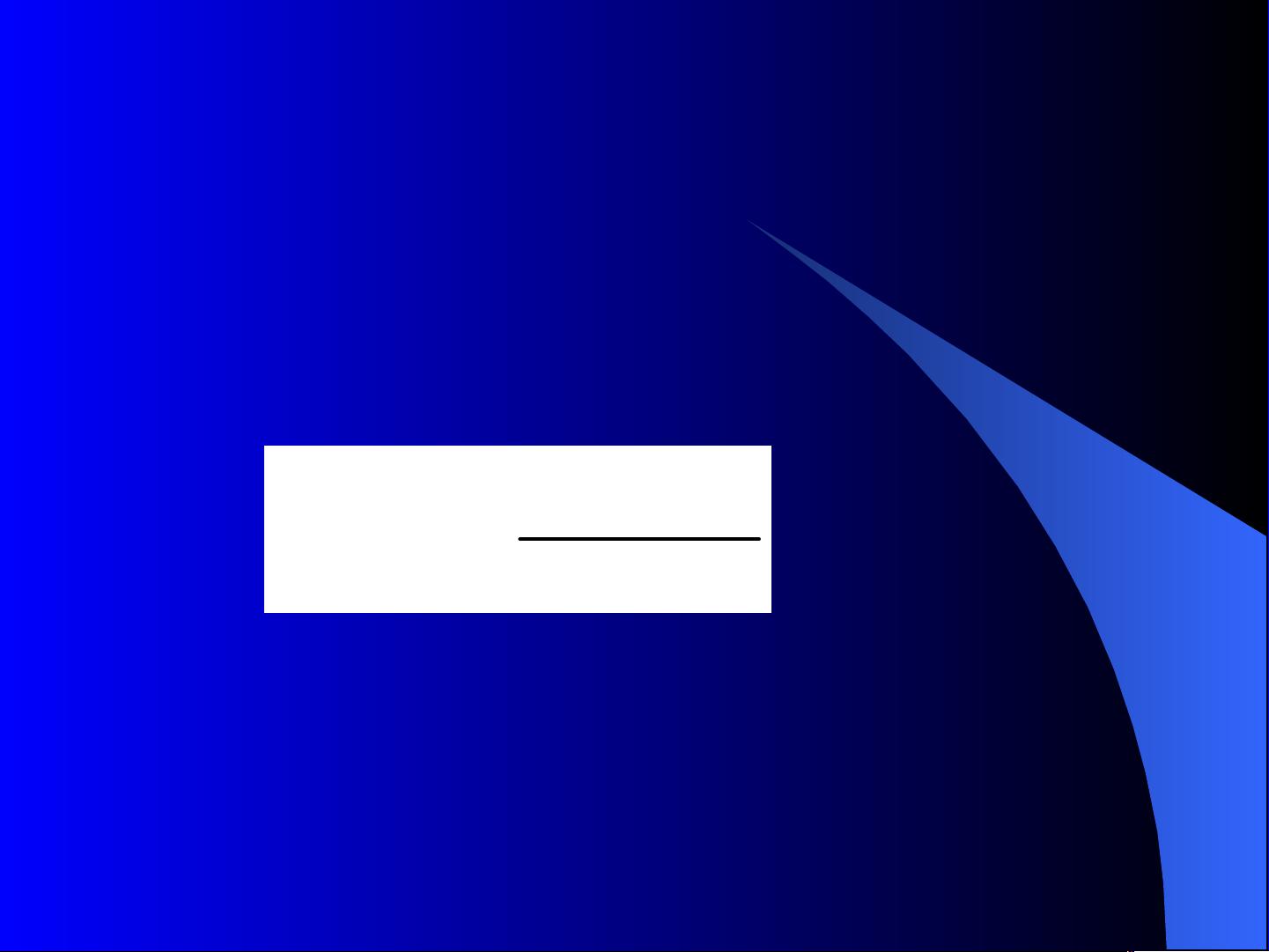

(一)最早的

(一)最早的

Healy Model (198

Healy Model (198

5)

5)

假设 NDA 是稳定的即一常数

估计期企业各年的 DA 遵循随机游走的

特点,因此,从长期来说各年的 DA 代

数和为 0

( )

t t t

TA NDA DA

*

t t t t

NDA DA NDA T NDA

剩余25页未读,继续阅读

2021-10-08 上传

2020-12-29 上传

2021-09-30 上传

2021-10-14 上传

2023-07-30 上传

2021-09-21 上传

2021-10-11 上传

2021-10-02 上传

2022-02-10 上传

年鉴汇

- 粉丝: 103

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 新型智能电加热器:触摸感应与自动温控技术

- 社区物流信息管理系统的毕业设计实现

- VB门诊管理系统设计与实现(附论文与源代码)

- 剪叉式高空作业平台稳定性研究与创新设计

- DAMA CDGA考试必备:真题模拟及章节重点解析

- TaskExplorer:全新升级的系统监控与任务管理工具

- 新型碎纸机进纸间隙调整技术解析

- 有腿移动机器人动作教学与技术存储介质的研究

- 基于遗传算法优化的RBF神经网络分析工具

- Visual Basic入门教程完整版PDF下载

- 海洋岸滩保洁与垃圾清运服务招标文件公示

- 触摸屏测量仪器与粘度测定方法

- PSO多目标优化问题求解代码详解

- 有机硅组合物及差异剥离纸或膜技术分析

- Win10快速关机技巧:去除关机阻止功能

- 创新打印机设计:速释打印头与压纸辊安装拆卸便捷性