掌握资本资产定价模型:风险、收益与投资策略详解

版权申诉

175 浏览量

更新于2024-07-17

收藏 776KB PPT 举报

本章节深入探讨了风险、收益与资本资产定价模型(Capital Asset Pricing Model, CAPM)在投资领域的核心概念。首先,章节强调了掌握风险和收益的计量方法,这是投资者理解和决策的基础。在单个证券分析中,投资者会关注其风险度量,如标准差或方差,同时衡量其预期回报,如股利收益率和资本利得收益率。理解这些指标有助于评估投资的安全边际和潜在收益。

非系统性风险和系统性风险的区别是本节的重要知识点。非系统性风险,也称为可分散风险或特定风险,源自个别公司的经营状况,可以通过多样化投资组合来减轻。而系统性风险,或市场风险,与整个市场的波动紧密相关,如利率、经济周期等因素,无法通过资产配置完全消除。

资本资产定价模型(CAPM)的核心思想是,一个资产的期望收益率与其系统性风险(β系数)成正比,同时与无风险利率有关。该模型公式表达为:E(Ri) = Rf + βi * (RM - Rf),其中E(Ri)代表资产i的期望收益率,Rf是无风险利率,βi是资产i的贝塔系数,RM是市场组合的平均收益率。通过这个模型,投资者可以确定一个资产相对于市场风险的定价,并据此决定是否值得投资。

收益的计量是本节的重点,以具体案例的方式展示了如何计算总收益,包括股利收入和资本利得。例如,购买沃尔玛股票后,通过股利和股价增值计算出的总收入和收益率。此外,还介绍了持有到期收益的概念,以及如何通过算术平均法和几何平均法来计算投资的长期回报。

最后,提到的著名研究,可能指的是Fama-French三因子模型或者更早的学术贡献,这些研究对理解资产定价和风险调整后的业绩评估有着重要影响,特别是对于长期投资者而言,如何通过历史数据和理论框架来预测和管理投资组合的表现。

总结来说,这一章节内容涵盖了风险、收益的量化分析,以及如何运用CAPM模型来评估和优化投资决策,为投资者提供了实操性的投资理论工具。

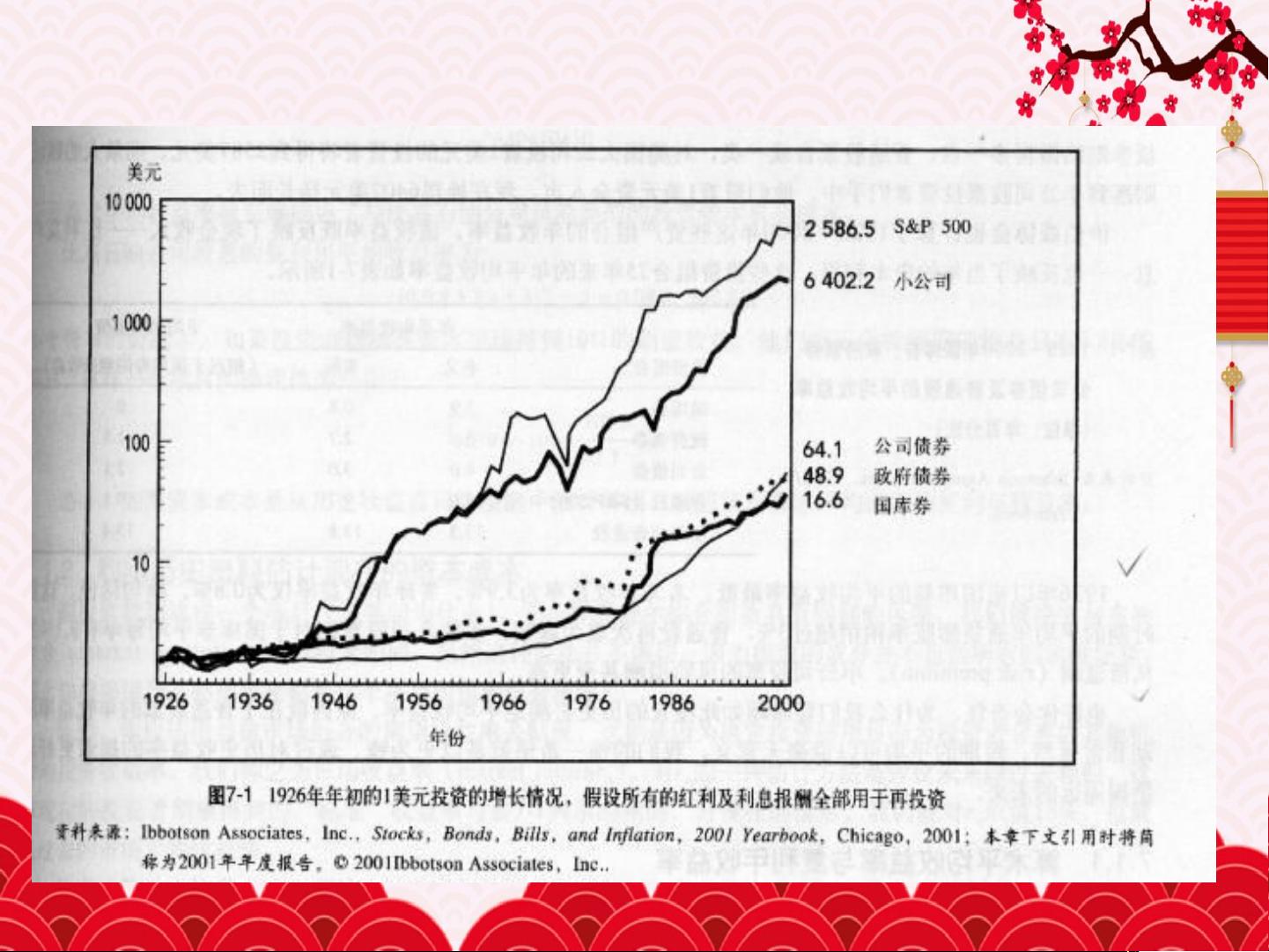

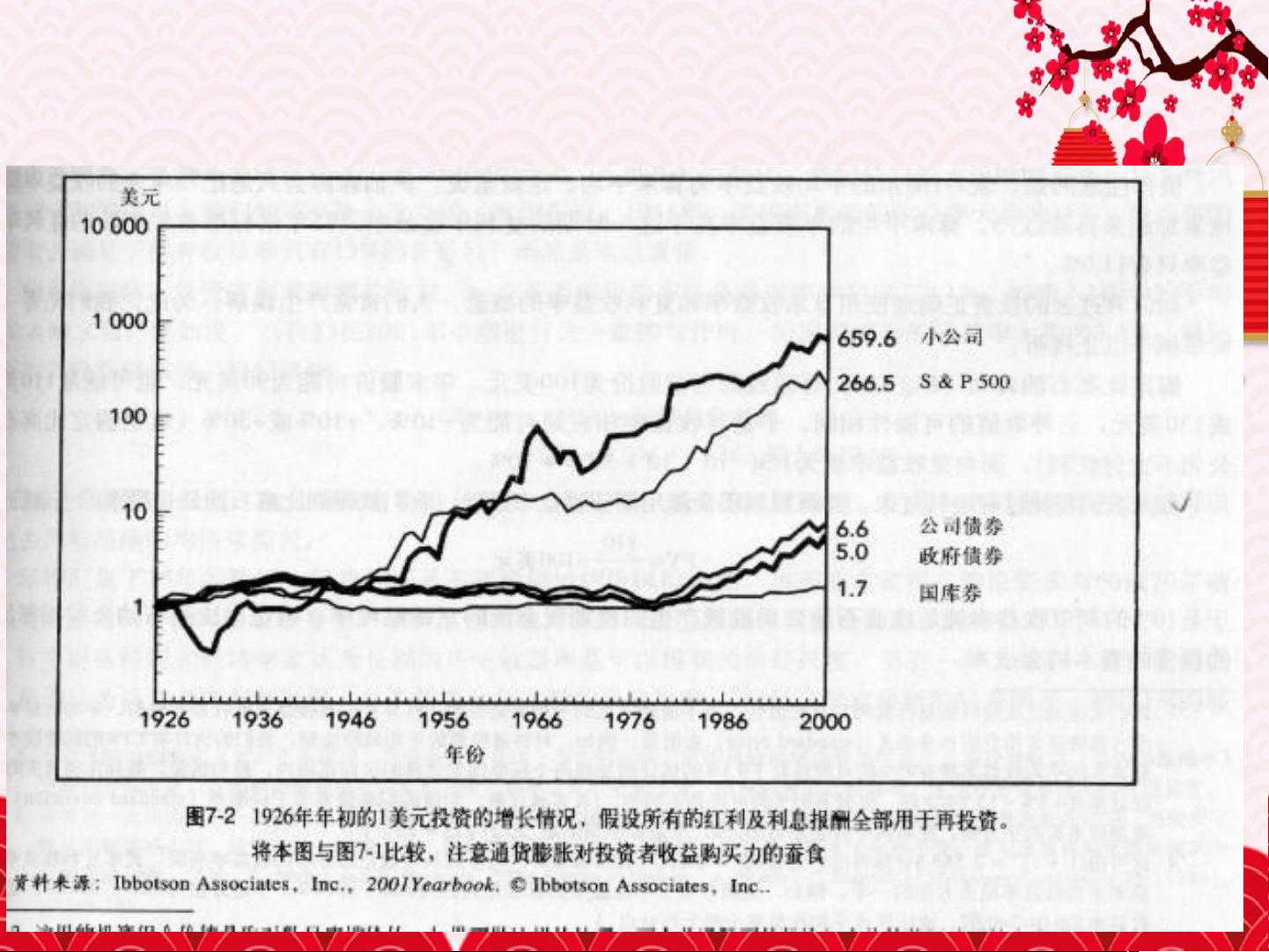

美国资本市场 75 年历史的简要回顾

剩余54页未读,继续阅读

2021-09-16 上传

440 浏览量

2021-10-07 上传

2021-09-21 上传

2021-09-21 上传

2021-09-21 上传

2021-09-21 上传

2021-09-16 上传

2021-09-16 上传

Dambulla

- 粉丝: 7

我的内容管理

展开

我的内容管理

展开

最新资源

- MATLAB实现ART与SART算法在医学CT重建中的应用

- S2SH整合版:快速搭建Struts2+Spring+Hibernate开发环境

- 托奇卡项目团队成员介绍

- 提升外链发布效率的SEO推广神器——搜易达网络推广大师v2.035

- C#打造简易记事本应用详细教程

- 探索虚拟现实地图VR的奥秘

- iOS模拟器屏幕截图新工具

- 深入解析JavaScript在生活应用开发中的运用

- STM32F10x函数库3.5中文版详解与应用

- 猎豹浏览器v6.0.114.13396 r1:安全防护与网购敢赔

- 掌握JS for循环输出的最简洁代码技巧

- Java入门教程:TranslationFileGenerator快速指南

- OpenDDS3.9源码解析及最新文档指南

- JavaScript提示框插件:鼠标滑过显示文章摘要

- MaskRCNN气球数据集:优质图像识别资源

- Laravel日志查看器:实现Apache多站点日志统一管理