2019年手机产业链投资策略:增量市场与利润平衡

需积分: 0 128 浏览量

更新于2024-06-22

收藏 1.53MB PDF 举报

"电子元器件行业:手机产业链投资机会,攻与守"

电子元器件行业是全球科技领域的重要组成部分,尤其在手机产业链中扮演着至关重要的角色。2019年,该行业面临诸多投资机遇与挑战。根据中金公司的研究报告,尽管2018年中国电子元器件企业的利润增长仅为1%,而全球前20大企业利润同比增长23%,这主要是由MLCC等被动元件市场的高景气度以及汽车电子和通信基站等新应用的推动。

手机产业链的投资机会主要集中在以下几个方面:

1. 手机配件:随着消费者对智能设备的需求增加,特别是可穿戴设备如无线耳机的崛起,预计到2020年,配件市场规模将达到312亿美金,相当于iPhone销量的22%或Mac业务的规模。立讯、舜宇、歌尔等公司在此领域有望受益。

2. 汽车电子:汽车行业对电子元器件的需求不断增长,尤其是电动汽车和自动驾驶技术的发展,为相关企业提供了长期增长空间。

3. 5G通信:随着5G网络的商用化进程加速,5G通信设备的生产和供应将为产业链带来新的增长动力。

4. 服务机器人:随着人工智能技术的进步,服务机器人市场有望快速增长,为产业链中的企业创造新的商业机会。

然而,投资机遇的同时也伴随着挑战。例如,光学和机壳市场虽然因手机三摄的普及和5G时代的到来而扩大,但竞争加剧可能导致毛利率下降。舜宇光学作为行业领导者,虽然市场份额有望提升,但其模组毛利率的恢复还需观察。

此外,声学器件市场,如瑞声科技,由于市场竞争激烈,面临量价双降的压力,预计在2018年下降7%的基础上,2019年还将继续下滑3%。触控马达领域同样因新竞争者的加入,如立讯的参与,导致竞争格局恶化。

在投资策略上,投资者应关注那些在增量市场中占据优势,并能在利润与规模之间找到平衡的企业。同时,对于竞争激烈的领域,如声学和触控马达,应保持谨慎态度。

盈利预测和估值的调整反映了手机出货量预期变化和市场竞争态势的更新,投资者需要密切关注这些动态,以便做出明智的投资决策。总体而言,2019年电子元器件行业在手机产业链的投资机会与风险并存,投资者需要有攻有守,寻找可持续发展的企业和市场趋势。

中金公司研究部: 2019 年 2 月 14 日

请仔细阅读在本报告尾部的重要法律声明

5

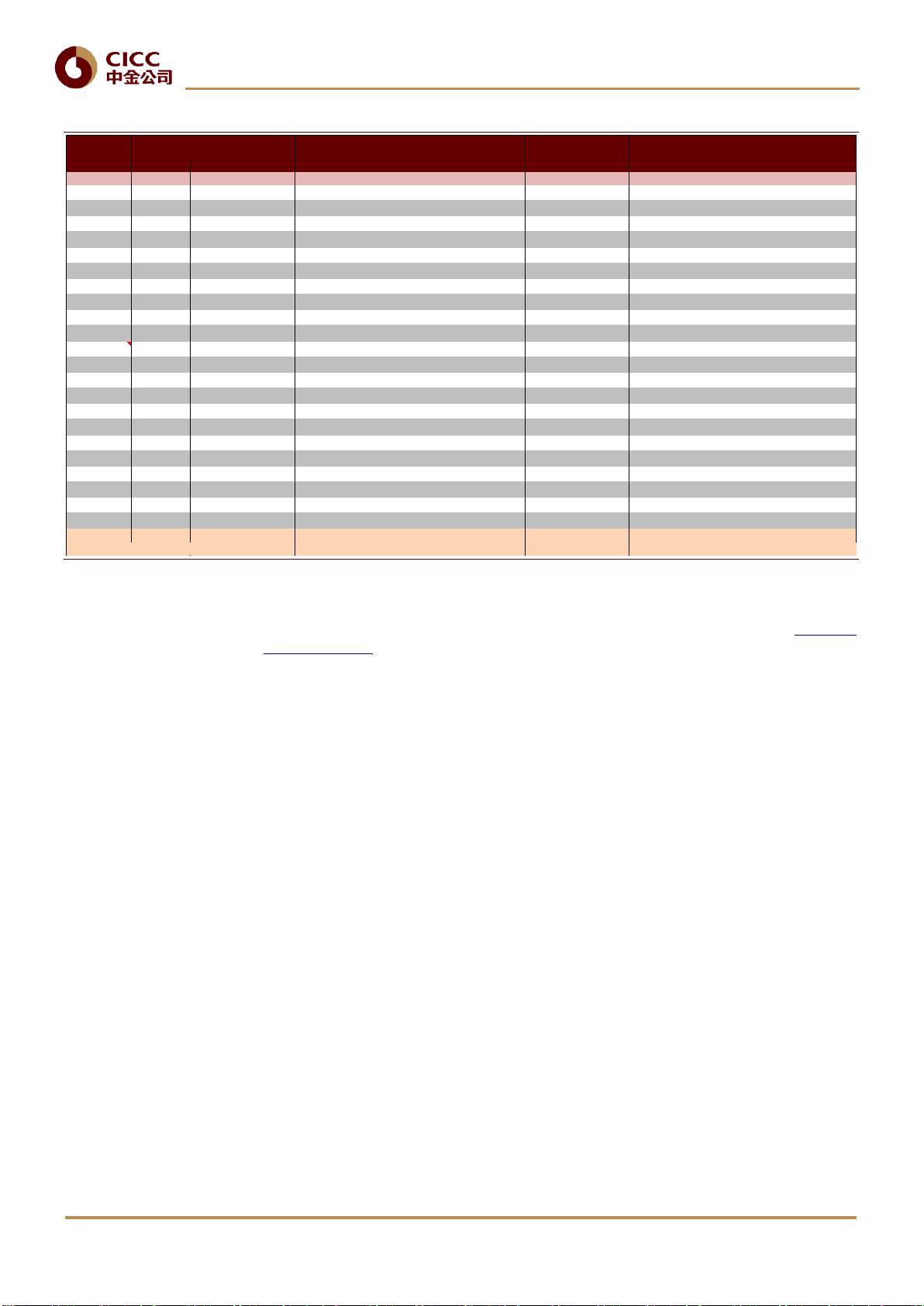

图表

2: 19

年中国

A/H

主要手机产业链公司业绩预测

资料来源:万得资讯,彭博资讯,中金公司研究部

*

备注:未覆盖公司估值使用市场一致预测,

*

覆盖公司采用中金预测

根据调低后的预测,我们预计 2018 年 A/H 上市 22 家手机零部件公司 2018 年收入总体增

长 16%(不含 2018 年上市的工业富联),利润盈利总体倒退 9%,比期初预测(见 5 月发

布手机行业观察)下降 31%。如后续分析所示,业绩大幅度不达预期的主要原因包括:

► 智能手机需求疲软,2018 年全球手机出货量预期从期初的 1.64 亿台,下调 8%至 1.51

亿台。其背后的原因包括(1)美元升值导致新兴市场购买力下降,(2)中国宏观经

济增速放缓,影响购买力。

► 竞争加剧导致毛利下降:2018 年我们在声学,机壳,光学等主要环节都看到不同程

度的竞争加剧导致毛利下降。

从股价角度来看, A/H 股手机产业链总市值继 2017 年上涨 63%后,在 2018 年下跌 47%。

中证 SW 电子指数在 2018 年下跌 43%,是 2008 年金融危机和 2011 年之外,跌幅最大的

一年。除了业绩不达预期以外,中美贸易摩擦导致的不确定性上升,以及股权质押率不

断攀升,都影响了投资人的风险偏好。

从估值角度来看,A/H 股主要手机公司市盈率从 2017 年期 10 月的 45 倍左右下降到最低

点的 17 倍,最近受 iPhone 降价短期提振销量的正面影响,回升至 21 倍,但仍低于行业

历史平均水平。

公司 代码

期末

YoY

期初 YoY 期末 YoY 差异 期末 YoY YoY YoY

中国公司

工业富联*

601138.SH 40,133 -100% -100%

舜宇光学*

2382.HK 13,047 -7% 3,640 25% 2,513 -13% -31% 27,784 24% 34,516 28% 3,543 30%

立讯精密*

002475.SZ 10,658 -6% 2,572 52% 2,742 62% 7% 33,250 46% 48,716 38% 3,814 39%

瑞声科技*

2018.HK 8,683 -60% 6,089 14% 3,522 -34% -42% 17,716 -16% 18,030 2% 3,544 1%

大族激光*

002008.SZ 5,897 -27% 2,221 33% 1,813 9% -18% 13,107 13% 12,031 8% 1,945 7%

三环集团*

300408.SZ 4,877 -9% 1,530 41% 1,329 23% -13% 4,180 34% 4,972 24% 1,616 22%

欧菲科技

002456.SZ 4,734 -45% 2,024 146% 1,839 124% -9% 43,051 27% 56,182 31% 2,761 50%

蓝思科技*

300433.SZ 4,311 -64% 3,023 48% 768 -62% -75% 26,280 11% 29,407 12% 1,603 109%

信维通信

300136.SZ 3,565 -53% 1,451 63% 1,229 38% -15% 5,267 53% 30,619 30% 1,155 20%

歌尔股份*

002241.SZ 3,721 -57% 2,269 6% 963 -55% -58% 23,571 -8% 7,365 40% 1,685 37%

鸿腾*

6088.HK 3,291 -28% 1,540 31% 1,678 42% 9% 26,179 17% 40,725 19% 1,646 39%

环旭电子*

601231.SH 3,476 -34% 1,451 10% 1,180 -10% -19% 33,527 13% 31,337 21% 1,947 16%

比亚迪电子*

0285.HK 3,129 -36% 2,547 -1% 2,477 -4% -3% 40,457 3% 39,023 1% 2,745 11%

东山精密*

002384.SZ 3,055 -35% 1,058 101% 825 57% -22% 20,313 32% 24,419 20% 1,322 60%

欣旺达

300207.SZ 2,488 29% 860 58% 790 45% -8% 19,575 39% 25,185 29% 1,137 44%

顺络电子*

002138.SZ 2,011 -3% 514 51% 470 38% -9% 2,506 26% 3,399 36% 638 36%

水晶光电

002273.SZ 1,385 -42% 521 46% 518 45% -1% 2,609 22% 3,564 37% 606 17%

安洁科技*

002635.SZ 1,365 -55% 872 123% 619 58% -29% 3,825 41% 4,761 22% 823 33%

奋达科技*

002681.SZ 1,278 -49% 658 48% -722 -263% -210% 4,021 25% 4,736 18% 478 -166%

长盈精密*

300115.SZ 1,190 -57% 768 35% 93 -84% -88% 8,495 1% 9,313 10% 415 346%

德赛电池*

000049.SZ 957 -23% 329 9% 392 30% 19% 16,652 33% 19,261 13% 472 20%

丘钛科技

1478.HK 757 -52% 482 10% 52 -88% -89% 7,809 -2% 9,529 22% 314 504%

合计 83,876 -38% 36,419 32% 25,090 -9% -31% 380,173 16% 457,090 21% 34,210 35%

合计(不考虑减值准备) 26,856 -3% 27%

市值(百万美金)

18收入预测(百万人

民币)

18净利润预测(百万人民币)

19收入预测(百万人民币)

19净利润预测(百万人

民币)

剩余21页未读,继续阅读

2023-07-27 上传

2023-09-04 上传

2023-05-16 上传

2023-07-16 上传

2023-05-29 上传

2023-06-30 上传

supeerzdj

- 粉丝: 12

- 资源: 6184

我的内容管理

展开

我的内容管理

展开

最新资源

- WPF渲染层字符绘制原理探究及源代码解析

- 海康精简版监控软件:iVMS4200Lite版发布

- 自动化脚本在lspci-TV的应用介绍

- Chrome 81版本稳定版及匹配的chromedriver下载

- 深入解析Python推荐引擎与自然语言处理

- MATLAB数学建模算法程序包及案例数据

- Springboot人力资源管理系统:设计与功能

- STM32F4系列微控制器开发全面参考指南

- Python实现人脸识别的机器学习流程

- 基于STM32F103C8T6的HLW8032电量采集与解析方案

- Node.js高效MySQL驱动程序:mysqljs/mysql特性和配置

- 基于Python和大数据技术的电影推荐系统设计与实现

- 为ripro主题添加Live2D看板娘的后端资源教程

- 2022版PowerToys Everything插件升级,稳定运行无报错

- Map简易斗地主游戏实现方法介绍

- SJTU ICS Lab6 实验报告解析