"流动资产管理及现金管理要点总结"

200 浏览量

更新于2023-12-30

收藏 277KB DOCX 举报

流动资产是企业在年内或超过1年的一个营业周期内可变现或运用的资产,包括现金、存款、短期投资、应收及预付款项、存货等。流动资产管理具有以下要求:合理预测和控制流动资产的需要量和占用量、加强企业内部资金管理、建立和完善企业内部资金管理责任制、合理组织和筹集资金。

在流动资产中,现金管理是一个重要的方面。广义现金概念包括库存现金和银行存款。企业持有现金有多种动机,包括交易动机、预防动机、投机动机和补偿性余额要求。现金预算的编制方法可以采用权责发生制。

权责发生制的核心是将当期已经实现的收入和已发生或应当负担的费用作为当期的收入和费用处理,而不论款项是否收付。这种方法对于企业管理来说是非常重要的,它能够准确反映企业的经营状况和发展趋势。通过现金预算的编制,企业可以合理分配现金流量,提高企业的资金使用效率,降低资金占用成本。

除了现金管理,流动资产管理还包括应收账款的管理。应收账款是指企业出售商品或提供服务后尚未收取的款项。应收账款的管理需要合理控制放贷政策,加强对客户信用的审查,提高收款的效率。另外,还需要及时催收款项,减少坏账风险,保持良好的现金流量。

存货也是流动资产中的重要组成部分。存货管理需要合理控制采购、生产和销售的关系,确保存货的周转率和库存水平在合理范围内。通过合理的存货管理,企业可以提高资金周转速度,减少库存积压,降低资金占用成本。

此外,流动资产管理还需要合理管理预付款项和短期投资。预付款项是企业提前支付给供应商或其他合作方的款项。预付款项的管理需要注意合同条款的合理性,确保预付资金的安全性和回报率。短期投资是企业通过购买金融工具等方式进行的投资活动。短期投资的管理需要合理选择投资品种和期限,确保资金的安全性和流动性。

总之,流动资产管理对于企业的经营和发展至关重要。合理管理流动资产可以提高企业的资金使用效率,增强企业的流动性,降低企业的风险和成本。企业应该根据自身的实际情况,制定相应的管理措施,加强内部资金管理,提高资金的流动性和使用效率,以适应市场竞争的需求。

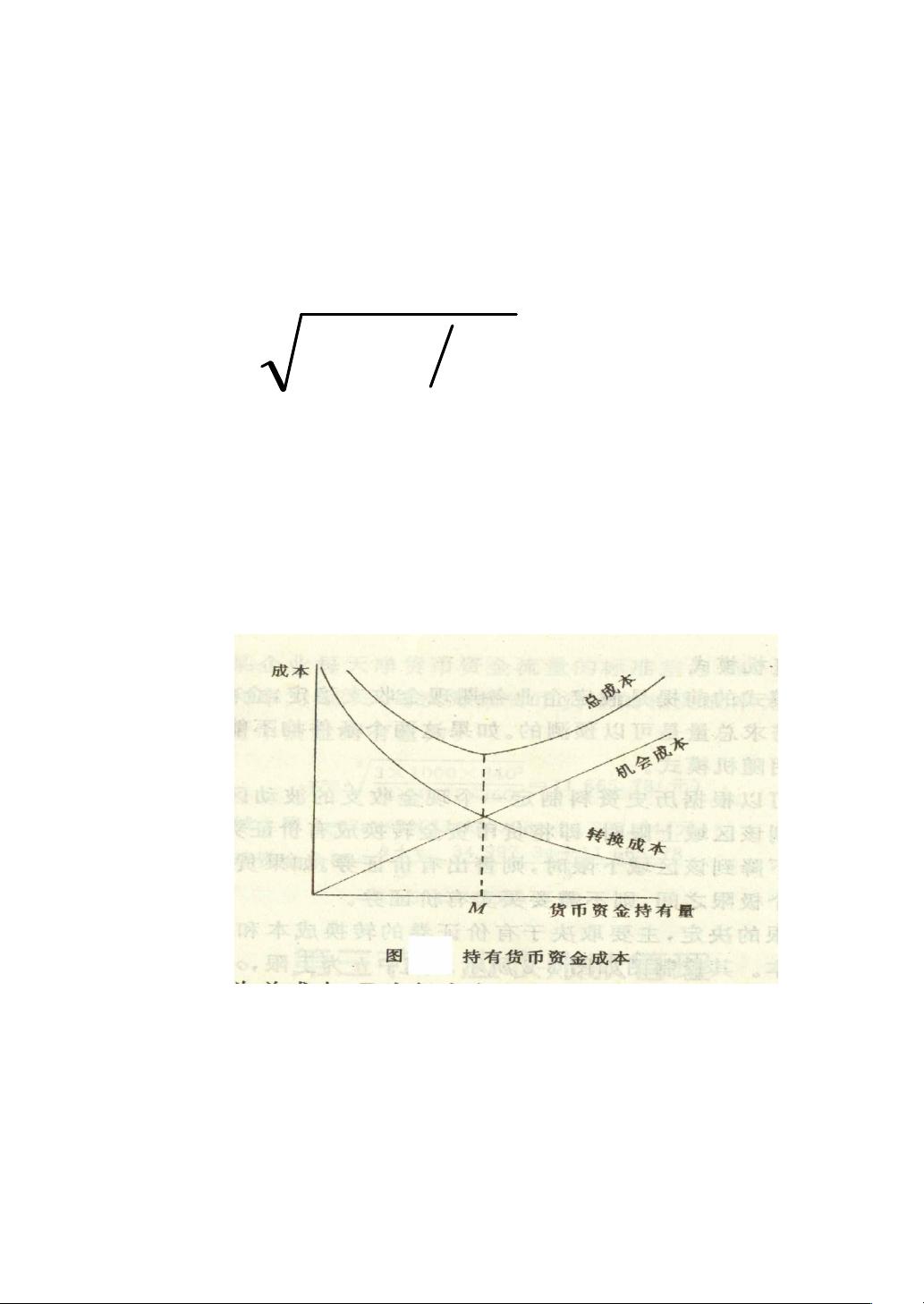

TC 是总成本,F 是每次出卖有价证券的固定成本,T 是某时期内

货币资金的总需求量,M 为理想持有量,K 是有价证券在此期间

的 利 率 。 由 ( 8.1 ) 可 推 导 出 最 佳 持 有 量 为

KFTM 2�

(8.2)

[案例 3]:某企业每月货币资金总需求为 50 万元,每天支出均衡,

每次筹集资金所付相关成本 60 元,货币资金月利率为 8‰,则由

(8.2)可计算出最佳货币持有量 M=86,603 元,而每月筹资次数

T/M=500,000/86,603=5.77 次。

插图 8-2

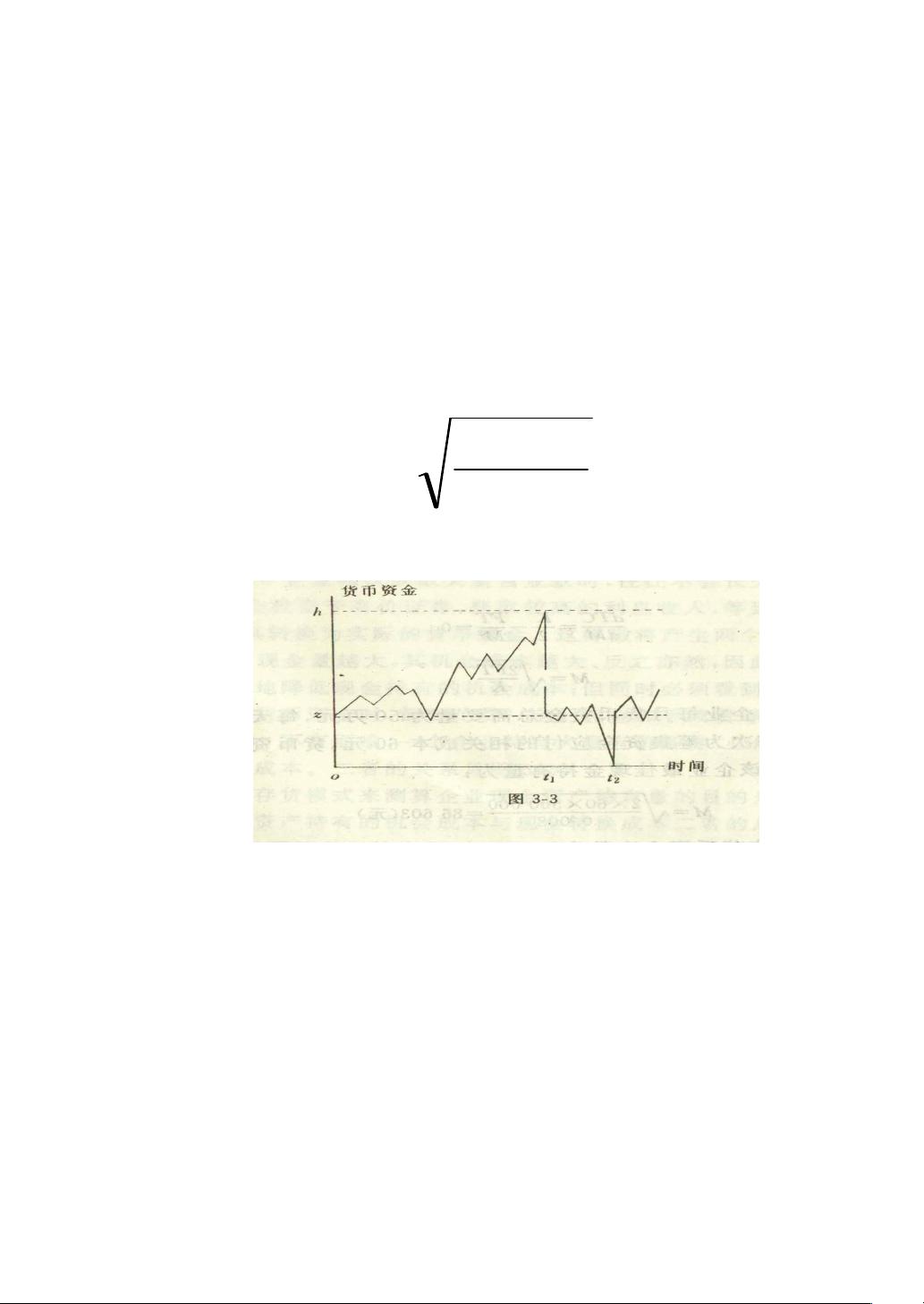

②随机模式:若企业各期现金收支不稳定,或一定时期内的现金

需求总量不能准确预测,则存货模式的条件不满足,此时应考

虑随机模式。

剩余41页未读,继续阅读

2021-12-01 上传

2021-10-19 上传

2022-06-28 上传

2021-10-23 上传

2021-11-18 上传

2022-02-16 上传

猫一样的女子245

- 粉丝: 231

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- PyPI 官网下载 | pipython3-0.1.3.tar.gz

- Preclipse-开源

- FPGA通用SPI驱动程序

- iugi:使用CodeSandbox创建

- cool-partial-dump:mongoosemongoDB的部分转储

- gatling:将现代负载测试作为代码

- test-prj:测试项目

- pandas_flavor-0.1.0.tar.gz

- 在各种公开可用的对话数据集上训练和评估AI模型的框架。-Python开发

- Focuser-crx插件

- Bakery:使用HTML,Bootstrap和PHP为TPA类制作的网站

- pandas_flavor-0.5.0.tar.gz

- 注册表同步:从远程npm注册表同步选定的软件包

- flow:在PyTorch中规范化流程

- 参考资料-项目投资收益测算模板全1451484626.zip

- 【IT十八掌徐培成】Java基础第02天-02.字节-负数表示-补码-128计算.zip