基于布林与KD的股票池量化策略:六因素筛选与交易时机选择

版权申诉

本文主要探讨了基于布林通道指标和随机振荡器(KD指标)的股票池量化策略。首先,作者强调了构建股票池的重要性,这是量化投资的基础。股票池的选择是通过深入的理论分析、宏观经济环境考量以及财务数据评估来进行的。具体来说,作者选取了动态市盈率、每股收益、净利润的环比增长率、净资产收益率、流动资产与流动负债的差额以及经营活动现金净流量等六项关键指标,这些指标反映了企业的盈利能力、成长性、质量和现金流健康度。

选股逻辑围绕价值、质量、成长性和获利能力等因素展开,动态市盈率被限制在10到40之间,每股收益需大于0.3,净利润环比增长率超过30%,净资产收益率在15%到40%区间,流动资产需超过流动负债,并且经营活动现金流入要大于流出。通过编写代码实现这一筛选过程,确保了入选股票具有较高的投资价值。

接下来,股票买卖择时策略基于布林通道和KD指标进行。布林通道提供了股票价格相对于其移动平均线的上下波动范围,而KD指标则用于判断市场趋势和超买超卖状态。通过这些技术分析工具,投资者可以找到合适的时间点进行买入和卖出操作。

在策略实施阶段,作者详细地描述了回测参数的设置,如买卖资金管理、回测时间范围、基准对比以及交易成本等,这些都是评估策略有效性的重要因素。回测结果的分析则是策略的核心部分,它涵盖了收益情况的深度分析,如计算夏普比率、索提诺比率来衡量风险调整后的回报;还包括成交情况的分析,以了解策略执行的效率;以及风险评估,如波动率和最大回测值,这些都旨在全面评价策略的风险收益特性。

本文为量化投资者提供了一套完整的流程,从股票池的选择到买卖时机的把握,再到策略的执行和效果检验,对于有一定量化基础的学习者来说,这是一份实用的学习参考资料。

balance.total_current_assets>balance.total_current_liability, #流动资产大于流动负债,

偿债能力

cash_flow.subtotal_operate_cash_inflow >

cash_flow.subtotal_operate_cash_outflow),date=None) #经营活动现金流入大于现金流出,

现金流量

stocks_data

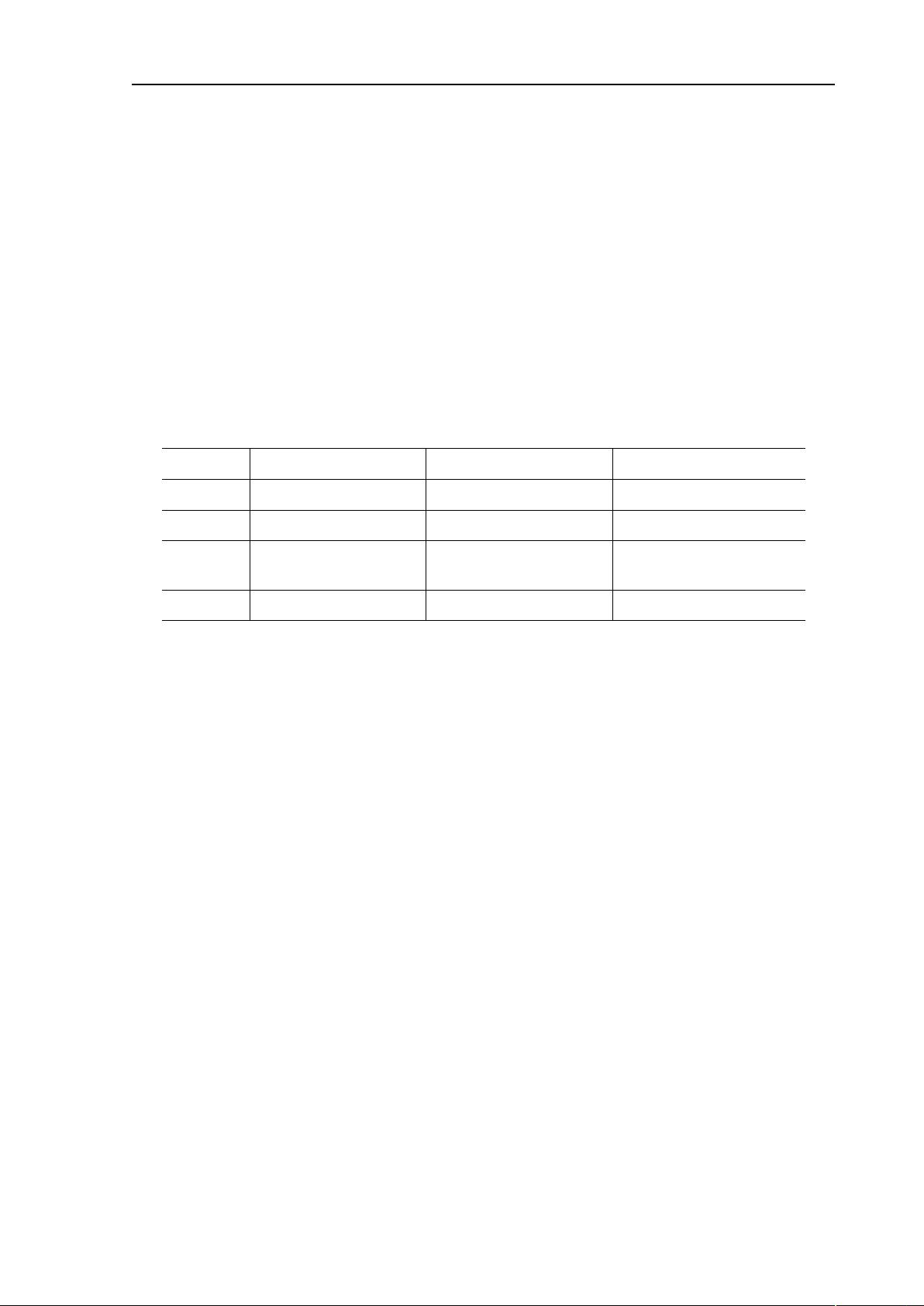

通过上述指标体系研究分析结果,选取了 4 只股票组建量化策略分析股票池。

表 2 量化策略股票池

代码 名称 所属行业

1 600389.XSHG

江山股份 农化制品-农药

2 002709.XSHE

天赐材料 电池-电池化学品

3 002240.XSHE

盛新锂能

(曾用名:威华股份)

能源金属-锂

4 002738.XSHE

中矿资源 小金属-其他小金属

(二)基本面分析

1.江山股份

江山股份,作为一般国有经营性的企业,是生产农化制品的重点企业。一方面,

江山股份是我国农药行业的领先行业,其经营包括化学农药及相关化学品、产品技术

出口以及生产、研究所需的仪器设备等。公司主要产品除草剂、杀虫剂等产品市场竞

争能力强,其营收占比 60%左右,利于保持较高利润。同时,由于军事冲突以及新冠

疫情影响,粮食安全处于重要地位,将极大提升农药使用的积极性,提高农药需求。

另一方面,从财报上看,2019 年至 2021 年报和 2022 年一季报,其归母净利润分别

为 3.001 亿元、3.349 亿元、8.165 亿元和 6.458 亿元,盈利增速明显,业绩持续走

高,具有较好投资价值。

2.天赐材料

剩余11页未读,继续阅读

2021-07-30 上传

2024-06-08 上传

2024-10-30 上传

2024-10-30 上传

2024-10-30 上传

2014-06-01 上传

A清月

- 粉丝: 3

- 资源: 2

我的内容管理

展开

我的内容管理

展开

最新资源

- MATLAB新功能:Multi-frame ViewRGB制作彩色图阴影

- XKCD Substitutions 3-crx插件:创新的网页文字替换工具

- Python实现8位等离子效果开源项目plasma.py解读

- 维护商店移动应用:基于PhoneGap的移动API应用

- Laravel-Admin的Redis Manager扩展使用教程

- Jekyll代理主题使用指南及文件结构解析

- cPanel中PHP多版本插件的安装与配置指南

- 深入探讨React和Typescript在Alias kopio游戏中的应用

- node.js OSC服务器实现:Gibber消息转换技术解析

- 体验最新升级版的mdbootstrap pro 6.1.0组件库

- 超市盘点过机系统实现与delphi应用

- Boogle: 探索 Python 编程的 Boggle 仿制品

- C++实现的Physics2D简易2D物理模拟

- 傅里叶级数在分数阶微分积分计算中的应用与实现

- Windows Phone与PhoneGap应用隔离存储文件访问方法

- iso8601-interval-recurrence:掌握ISO8601日期范围与重复间隔检查