SAP系统中生产工单结算与会计科目配置分析

版权申诉

31 浏览量

更新于2024-06-27

收藏 772KB DOCX 举报

"SAP实施系统个案分析研讨文档详细阐述了SAP系统在家具公司生产工单结算流程中的应用,以及如何解决中西方会计核算差异。文档提到了工单结算涉及的会计科目配置,生产工单类型的定义,以及不同类型的工单结算时的会计分录。此外,还讨论了生产过程中涂料成本的倒冲方法,制造费用的分摊,以及产生的尾数差异处理。"

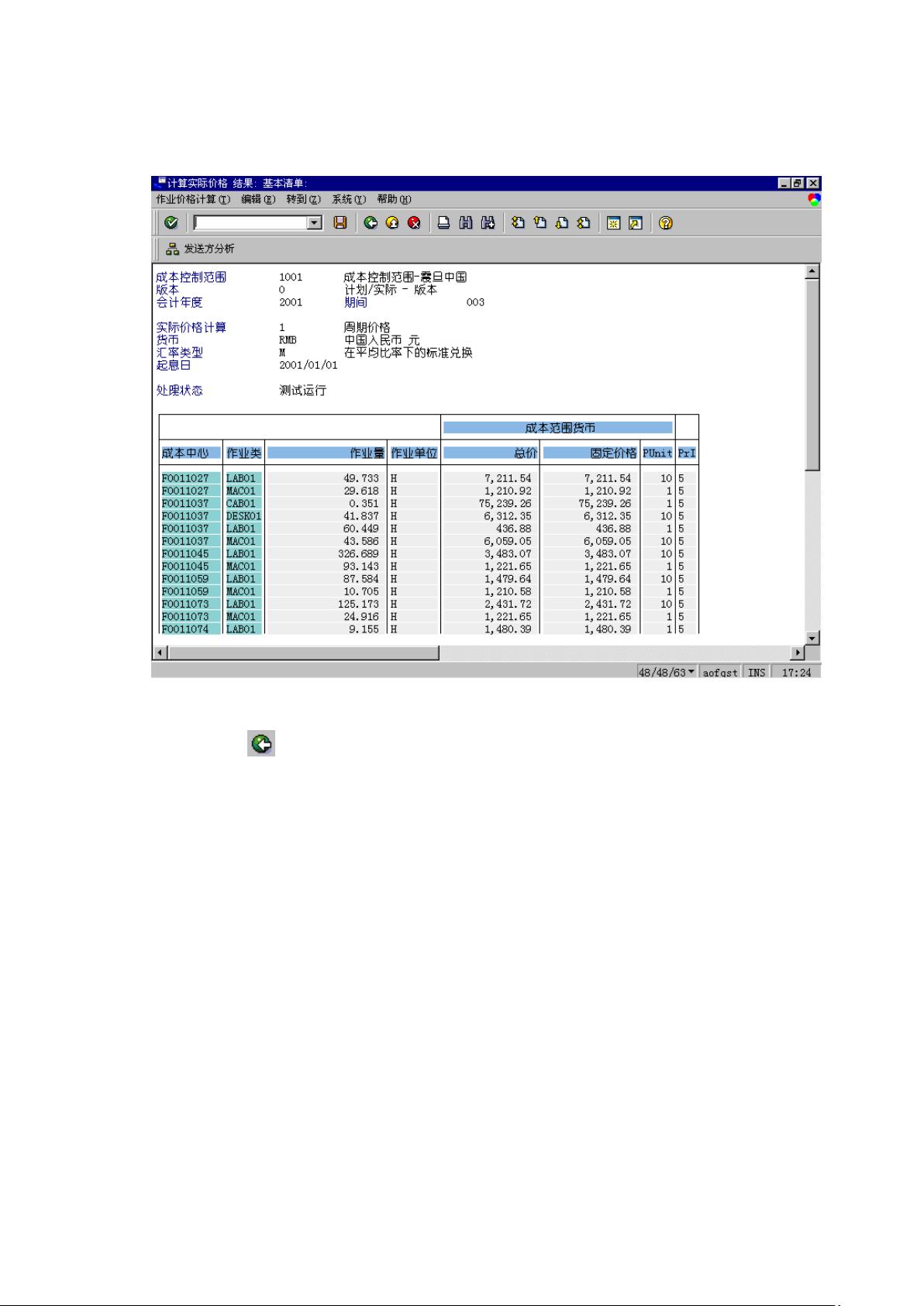

SAP实施系统个案分析中,主要关注的是生产工单结算流程,这涉及到月底的工单结算操作,目的是计算在制品金额和生产成本差异。流程的关键是理解家具公司的生产工单与会计科目的对应关系。通过生产工单类型在PP模块的配置,可以分析出工单结算可能进入的会计科目。然而,由于SAP系统的设计源自西方,其会计原则将制造费用视为期间费用的一部分,与中国会计核算标准存在差异。为适应中国会计准则,系统中设置了一个过渡科目“生产成本-在制品转出4101070000”,用于将未完工的在制品成本从生产科目转移到资产负债科目。

在SAP系统操作中,制造费用会直接分摊到生产成本中,因此不需要额外的手工转账操作。在工单结算时,会根据不同的工单类型生成相应的会计分录,例如自制半成品结算时,会计分录涉及“自制半成品”和“生产成本-在制品转出”科目;维修工单结算时,则会记入“管理费用”或“销售费用”的物料消耗科目,以及“生产成本维修工单转出”科目。

对于生产过程中使用的涂料,采用倒冲法核算成本,即领用时记录A成本,工单耗用时按标准耗用量计算B成本,月底盘点得到的实际耗用成本D成本与账面余额C成本的差额通过“领用单”直接计入制造费用。制造费用的分摊由系统自动完成,但可能产生小数点尾数差异,这部分需要手工调整,通过“生产成本差异”科目和“制造费用”科目进行平衡。

总结来说,这个SAP实施案例展示了如何在跨文化会计环境中灵活运用SAP系统,确保生产成本的准确计算和会计处理的合规性。整个流程涉及到会计科目的配置、工单结算逻辑、成本计算方法和制造费用的自动化分摊,以及手动调整的细节,为企业提供了一套完整的生产成本管理和会计核算方案。

2024-08-31 上传

1062 浏览量

2024-08-31 上传

594 浏览量

732 浏览量

629 浏览量

579 浏览量

533 浏览量

713 浏览量

596 浏览量

猫一样的女子245

- 粉丝: 231

- 资源: 2万+

我的内容管理

展开

我的内容管理

展开

最新资源

- rtl8761b_bluetooth5.0_linux_driver.7z

- STRIPE-INTEGRATION

- 3D Shepp-Logan Phantom:Matlab 的 phantom() 的 3D 扩展-matlab开发

- Clementine-Vulgate

- 区域业务周报表excel模版下载

- Batua:个人应用程序,用于跟踪和管理您的费用

- 中式餐厅包间模型设计

- platform_device_xiaomi_violet

- Valcolor:将颜色 CLR 应用于与值 VAL 相关的颜色图条目。 缩放或索引图。-matlab开发

- 517-面包房

- winform窗体、控件的简单封装,重做标题栏

- xaiochengxu-learn:小程序

- 企业-迪普科技-2020年年终总结.rar

- 工作日报excel模版下载

- MyLaya

- Regression_09.05.20:这是一系列代码,用于导入数据,进行回归分析,居中变量和可视化交互