科技股估值策略:通信行业成长阶段与估值方法

需积分: 0 65 浏览量

更新于2024-06-22

收藏 1.51MB PDF 举报

本篇研究报告由策略联合科技团队在2019年10月11日发布,名为《通信行业:科技股估值的锚~通信篇》。该研究聚焦于通信行业的科技股估值策略,强调了在科技公司生命周期的不同阶段,适合的估值方法有所差异。

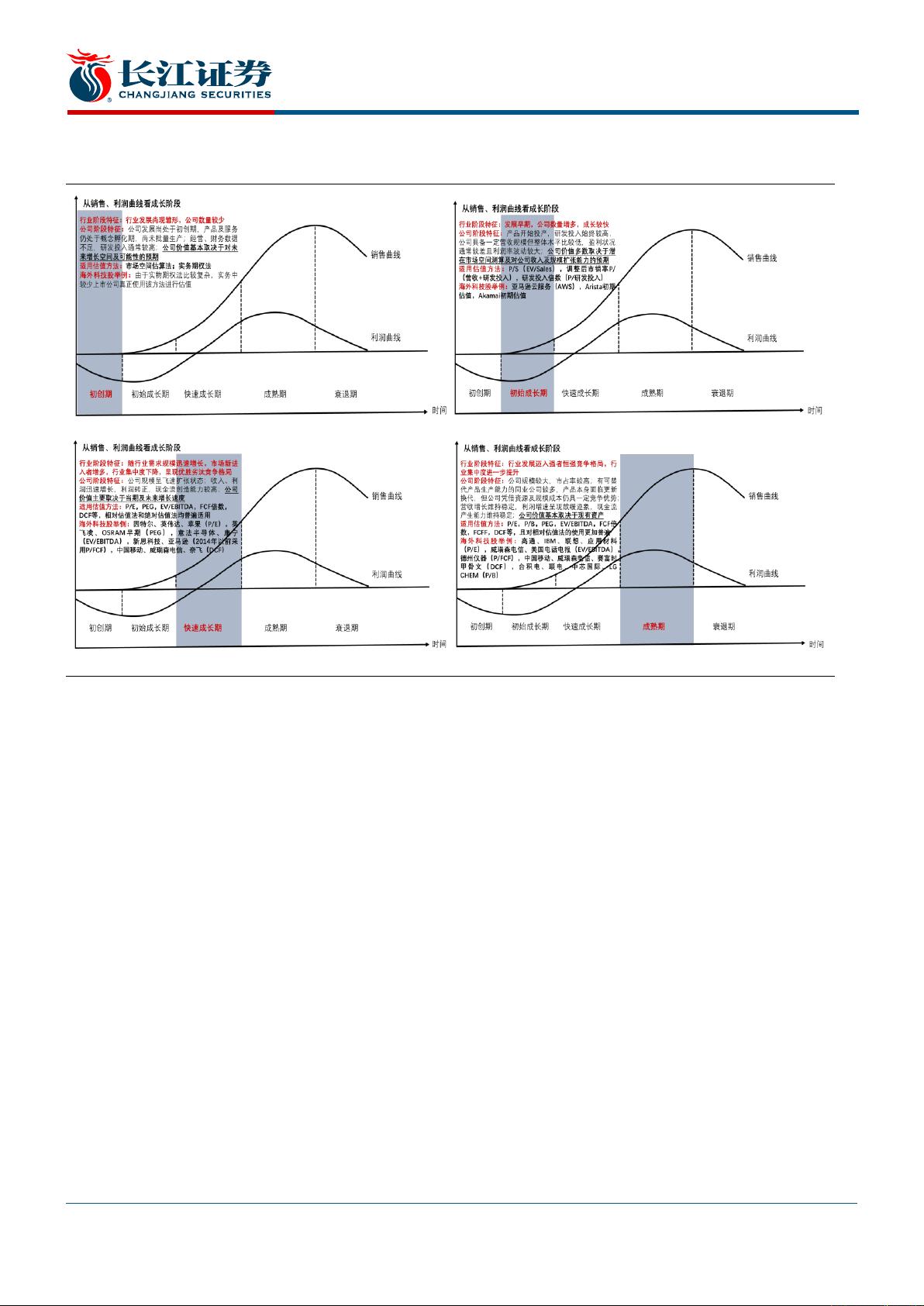

首先,初创阶段的科技公司估值通常依赖于市场空间估算法和实物期权法,这两者考虑了公司的潜在增长可能性和未来的不确定性。成长早期的科技股,营业收入是重要的估值指标,P/S(市销率,EV/Sales)成为首选。对于处在成长阶段的科技公司,相对估值法(如市盈率P/E)和绝对估值法(如市净率P/B或市现率EV/EBITDA)广泛使用,以反映其盈利能力和发展前景。

在通信行业中,根据海外经验,除光纤光缆和传统运营商行业相对成熟,5G相关的无线设备行业仍处于成长期。具体到通信龙头公司,运营商通常采用EV/EBITDA来衡量价值,而通信设备、光模块和企业通信等行业则主要使用P/E估值,辅以EV/EBITDA。这是因为运营商的资本开支大,折旧摊销费用高,P/E可能不足以全面反映其实际盈利能力。

通信板块由于业务特性,业绩增速波动较大,尤其在历史数据中表现明显。这使得单一的P/E估值方法在该行业可能存在局限性,需要结合公司的商业模式和发展阶段来进行评估。例如,国内三大运营商由于“管道化”商业模式的影响,P/E估值受到资本开支周期和固定资产投资的影响,而P/B估值因其与网络覆盖和竞争力有关,可能更具参考价值。

对于铁塔公司,它们通过提供租赁服务获得收入,前期投入大且现金流稳定,因此EV/EBITDA估值较为合适。然而,与中国铁塔相比,由于其受运营商影响较大,议价能力相对较弱,导致估值水平相对较低。通信主设备制造商的估值则需要综合考虑技术创新、市场竞争和技术迭代等因素。

通信行业的科技股估值需要根据公司所处的具体发展阶段、业务模式以及市场环境来定制,既要考虑绝对收益指标,也要关注相对估值方法,同时还需要结合国内外市场的特性和趋势。在国内,随着5G时代的到来,通信板块尤其是运营商的估值预期将可能发生重大变化,存在较大的提升空间。

请阅读最后评级说明和重要声明

5 / 21

跨小组报告┃行业深度

图 1:不同生命周期科技股估值关注的重要因素及适用的估值方法总结

资料来源:长江证券研究所

海外科技股公司适用的估值方法普遍具有收敛性

参考长江策略组此前发布的科技股估值报告,认为随公司发展历程的不同、经济增长速

度的逐步平缓,海外科技股估值水平和估值方法的变化,最终具有收敛性特征。我们选

取了 66 家来自美股半导体、电子、通信、专用机械设备和新能源设备行业的龙头科技

公司,考虑部分历史研报已不可得,我们按照 2010 年-2012 年、2014 年-2016 年、2018

年-2019 年三个阶段对各行业估值方法的变迁进行梳理统计。

剩余20页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2021-09-01 上传

2023-07-27 上传

2023-07-28 上传

2021-04-08 上传

2023-07-27 上传

2021-09-01 上传

dunming_6725413

- 粉丝: 20

- 资源: 6947

我的内容管理

展开

我的内容管理

展开

最新资源

- getting started with JBoss4.0 中文版

- SQL语法大全中文版(其中两章)

- 开源_200903.pdf

- C语言趣味程序百例精解

- 动态场景下的运动目标跟踪方法研究.pdf

- 英语词根词缀记忆大全

- DS1302_中文资料.pdf

- How to solve it: A new aspect of mathematical method

- 美国MIT EECS系本科生课程设置简介

- 小程序(在网页上找Email地址)

- C#完全手册(新手学习C#必备手册)

- 数字信号处理、计算、程序、

- 详细设计说明书案例.DOC

- 课程设计航空客运订票系统

- JSF自定义组件 JSF自定义组件

- Visual C++与Matlab混合编程