2024年CFA二级考试重点:定量方法与回归分析

需积分: 0 145 浏览量

更新于2024-08-03

收藏 4.18MB PDF 举报

"2024年CFA二级考试备考资料,包括了核心概念和量化方法,特别是多元回归分析中的系数确定、R平方、模型选择准则以及模型拟合优度的评估等内容。"

CFA(特许金融分析师)是一项全球认可的专业资格认证,其二级考试在金融领域具有很高的权威性。2024年的CFA二级考纲有显著变化,考生应尽早开始复习,以适应新的考试要求。以下是对核心概念和量化方法的详细解析:

1. **多元回归分析**:

- **系数确定(Coefficient of Determination, R²)**:R²衡量了模型解释变量变化的程度,即总变异中的解释变异部分与总变异的比值。R² = (总变异 - 未解释变异) / 总变异 = (SST - SSE) / SST。

- **均方误差(Mean Square Error, MSE)**和**均方残差(Mean Square Regression, MSR)**:MSE是未解释变异的平均值,而MSR是解释变异的平均值,它们分别等于SSE / (n - k - 1) 和 (RSS - k) / (n - k - 1),其中n是样本数量,k是自变量数量。

2. **调整后的R²(Adjusted R²)**:

调整后的R²考虑了自变量的数量,防止在增加无关自变量时R²虚增。公式为:Adjusted R² = 1 - [1 - R²] * (n - 1) / (n - k - 1)。

3. **信息准则**:

- **Akaikes信息准则(AIC)**和**Schwarz的贝叶斯信息准则(BIC)**:这两个准则用于模型选择,AIC侧重于预测效果,BIC更关注模型的复杂性和拟合程度。较低的AIC和BIC值表示模型更好。

4. **F统计量**:

- **嵌套模型比较的F统计量**:F统计量用于比较不同模型,计算公式为(F_r - F_a) / q,其中q代表自由度差异,F_r和F_a分别是两个模型的F统计量,且(n - k - 1)是共同的自由度。

- **整体模型拟合优度的F检验**:该统计量评估整个模型的拟合情况,公式为(RSS_u / k) / (RSS_a / (n - k - 1)),其中RSS_u是不包含任何自变量的残差平方和,RSS_a是包含所有自变量的残差平方和。

5. **模型误设(Model Misspecification)**:

- 漏掉应包含的变量会导致模型不完整。

- 变量需要进行转换以满足线性关系。

- 变量的尺度不合适可能影响模型效果。

- 错误地合并数据,例如不同情境下的数据混用。

6. **回归分析问题**:

- **异方差性(Heteroskedasticity)**:误差项的方差不是常数,可以通过散点图或Breusch-Pagan检验来检测。如果存在异方差性,可以使用White's修正来处理。

对于2024年CFA二级考试的考生来说,理解和掌握这些知识点至关重要,这将有助于他们更好地应对考试中的量化部分,提高通过率。同时,由于考纲的变化,及时更新学习资料,如免费下载的CFA二级笔记,将对复习大有裨益。

l Critical C oncepts for the 2024 CFA® Exam

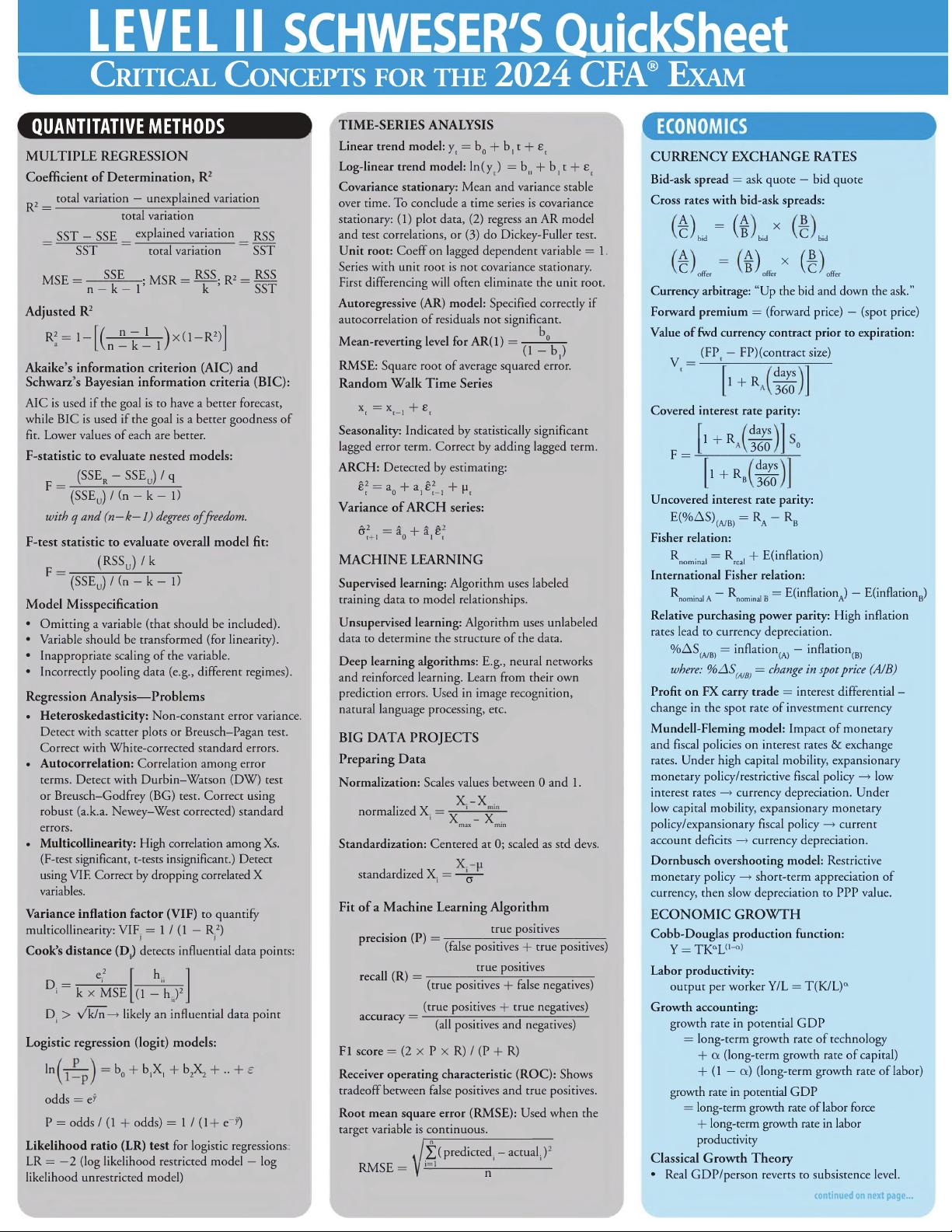

QUANTITATIVE METHODS

MULTIPLE REGRESSION

Coefficient of Determination, R2

total variation — unexplained variation

R2 =

total variation

SST — SSE explained variation

SST total variation

RSS

SST

MSE =

SSE

-------------

• MSR = RSS- R2 = RSS

n-k-1’ k ’ SST

Adjusted R2

R2= 1 -

te^r)x(]-R2)

Akaikes information criterion (AIC) and

Schwarz s Bayesian information criteria (BIC):

AIC is used if the goal is to have a better forecast,

while BIC is used if the goal is a better goodness of

fit. Lower values of each are better.

F-statistic to evaluate nested models:

F =

(SSE

r - SSE„) / q

(SSEJ/fn-k- 1)

with q and (n—k—1) degrees o f freedom.

F-test statistic to evaluate overall model fit:

r (RSSu)/k

(SSEa) / (n — k — 1)

Model Misspecification

• Omitting a variable (that should be included).

• Variable should be transformed (for linearity).

• Inappropriate scaling of the variable.

• Incorrectly pooling data (e.g., different regimes).

Regression Analysis—Problems

• Heteroskedasticity: Non-constant error variance.

Detect with scatter plots or Breusch-Pagan test.

Correct with White-corrected standard errors.

• Autocorrelation: Correlation among error

terms. Detect with Durbin-Watson (DW) test

or Breusch-Godfrey (BG) test. Correct using

robust (a.k.a. Newey—West corrected) standard

errors.

• Multicollinearity: High correlation among Xs.

(F-test significant, t-tests insignificant.) Detect

using VIF. Correct by dropping correlated X

variables.

Variance inflation factor (VIF) to quantify

multicollinearity: VIF. = 1/(1 — R.2)

Cook’s distance (D.) detects influential data points:

D =

e2

i

r h..

11

k

x MSE

(i - h..)2

L ir

D. > v k / n —> likely an influential data point

Logistic regression (logit) models:

In

- b0 + blXl + b2X2 + " +

odds = e^

P = odds / (1 + odds) = 1 / ( 1 + e- y)

Likelihood ratio (LR) test for logistic regressions:

LR = — 2 (log likelihood restricted model — log

likelihood unrestricted model)

TIME-SERIES ANALYSIS

Linear trend model: y = b„ + b, t + e

J t 0 I t

Log-linear trend model: ln(y ) = b(i + b t t + £

Covariance stationary: Mean and variance stable

over time. To conclude a time series is covariance

stationary: (1) plot data, (2) regress an AR model

and test correlations, or (3) do Dickey-Fuller test.

Unit root: Coeff on lagged dependent variable = 1,

Series with unit root is not covariance stationary.

First differencing will often eliminate the unit root.

Autoregressive (AR) model: Specified correctly if

autocorrelation of residuals not significant.

Mean-reverting level for AR( 1) =

o

(1 - b , )

RMSE: Square root of average squared error.

Random Walk Time Series

xt = Xt-1 + c

Seasonality: Indicated by statistically significant

lagged error term. Correct by adding lagged term.

ARCH: Detected by estimating:

g? = ao + ai g?-i + H

Variance of ARCH series:

+i=ao + a,e.

MACHINE LEARNING

Supervised learning: Algorithm uses labeled

training data to model relationships.

Unsupervised learning: Algorithm uses unlabeled

data to determine the structure of the data.

Deep learning algorithms: E.g., neural networks

and reinforced learning. Learn from their own

prediction errors. Used in image recognition,

natural language processing, etc.

BIG DATA PROJECTS

Preparing Data

Normalization: Scales values between 0 and 1.

X -X .

normalized X. =

X - X

max min

Standardization: Centered at 0; scaled as std devs.

standardized X. =

a

Fit of a Machine Learning Algorithm

precision (P) =

recall (R) =

true positives

(false positives + true positives)

true positives

accuracy =

(true positives + false negatives)

(true positives + true negatives)

(all positives and negatives)

Fl score = (2

x P x R) / (P + R)

Receiver operating characteristic (ROC): Shows

tradeoff between false positives and true positives.

Root mean square error (RMSE): Used when the

target variable is continuous.

n

2 ( predicted. - actual.)

RMSE = " i=1

n

CURRENCY EXCHANGE RATES

Bid-ask spread = ask quote — bid quote

Cross rates with bid-ask spreads:

$L - (*

bid

x

bid x ^ ' bid

A

C

offer

4) X ( B

D 7 offer V ^ ' offer

Currency arbitrage: “Up the bid and down the ask.”

Forward premium = (forward price) — (spot price)

Value of fwd currency contract prior to expiration:

(FP — FP)(contract size)

V =

1 + R

days

360

Covered interest rate parity:

days

F =

1 + R

360

o

1 + R

B

days

360

Uncovered interest rate parity:

E(% A SW , = Ra - Rb

Fisher relation:

R . = R . + E(inflation)

nominal real

International Fisher relation:

R . .. — R . | = E(inflation,) — E(inflation„)

nominal A nominal d x A' v d '

Relative purchasing power parity: High inflation

rates lead to currency depreciation.

%AS,.m, = inflatio n .. . — inflation,-,

(A/B) (A) (B)

where: %AS(a/B) = change in spot price (A/B)

Profit on FX carry trade = interest differential -

change in the spot rate of investment currency

Mundell-Fleming model: Impact of monetary

and fiscal policies on interest rates & exchange

rates. Under high capital mobility, expansionary

monetary policy/restrictive fiscal policy —> low

interest rates —» currency depreciation. Under

low capital mobility, expansionary monetary

policy/expansionary fiscal policy —> current

account deficits —*• currency depreciation.

Dornbusch overshooting model: Restrictive

monetary policy —» short-term appreciation of

currency, then slow depreciation to PPP value.

ECONOMIC GROWTH

Cobb-Douglas production function:

Y = TKaL(1_ot)

Labor productivity:

output per worker Y/L = T(K/L)a

Growth accounting:

growth rate in potential GDP

= long-term growth rate of technology

+ ot (long-term growth rate of capital)

+ (1 — a) (long-term growth rate of labor)

growth rate in potential GDP

= long-term growth rate of labor force

+ long-term growth rate in labor

productivity

Classical Growth Theory

• Real GDP/person reverts to subsistence level.

continued on next page...

下载后可阅读完整内容,剩余5页未读,立即下载

2012-03-26 上传

2023-10-27 上传

284 浏览量

2024-07-30 上传

2024-08-06 上传

网课之家(v:cfawangke)

- 粉丝: 991

- 资源: 12

我的内容管理

展开

我的内容管理

展开

最新资源

- Angular实现MarcHayek简历展示应用教程

- Crossbow Spot最新更新 - 获取Chrome扩展新闻

- 量子管道网络优化与Python实现

- Debian系统中APT缓存维护工具的使用方法与实践

- Python模块AccessControl的Windows64位安装文件介绍

- 掌握最新*** Fisher资讯,使用Google Chrome扩展

- Ember应用程序开发流程与环境配置指南

- EZPCOpenSDK_v5.1.2_build***版本更新详情

- Postcode-Finder:利用JavaScript和Google Geocode API实现

- AWS商业交易监控器:航线行为分析与营销策略制定

- AccessControl-4.0b6压缩包详细使用教程

- Python编程实践与技巧汇总

- 使用Sikuli和Python打造颜色求解器项目

- .Net基础视频教程:掌握GDI绘图技术

- 深入理解数据结构与JavaScript实践项目

- 双子座在线裁判系统:提高编程竞赛效率