CRYSTAL BALL:蒙特卡洛模拟实战教程

CRYSTAL BALL 蒙特卡洛模拟是一种强大的工具,用于在不确定性环境下进行决策分析和预测。它基于概率论和统计方法,通过创建概率模型或随机过程来解决复杂的问题。以下步骤详细介绍了如何在 Crystal Ball 中进行蒙特卡洛模拟:

1. **设置工作簿(Spreadsheet)**:

首先,你需要在一个电子表格程序中(如 Microsoft Excel)构建一个工作簿,其中包含所需的输入变量(可能是随机的,也可能是确定性的)。确保这些输入已定义并能计算出预期的性能指标,例如利润。

2. **定义假设(Random Variables)**:

在工作表中,明确哪些单元格包含随机变量,并为它们指定合适的分布类型,如正态分布、均匀分布或泊松分布等。这一步是关键,因为随机变量的行为决定了模拟结果的多样性。

3. **设定目标(Forecast)**:

明确你要预测的目标单元格,通常是输出或性能指标,比如利润。通过运行模拟,你可以观察这些单元格随随机变量变化时的表现。

4. **选择模拟次数(Number of Trials)**:

确定需要执行多少次模拟迭代。这将影响结果的稳定性和精度。如果你打算进行敏感性分析,记得在运行偏好设置中选择“Sensitivity Analysis”。

5. **运行模拟(Running the Simulation)**:

按下运行按钮开始模拟。在需要调整参数或重新运行时,先确保“重置”模拟以便清除先前的结果。

6. **查看结果(Viewing Results)**:

完成模拟后,会自动显示结果,通常会有一个预报窗口展示每次试验后的性能指标变化。这些结果可以用来生成图表,如直方图、概率密度函数或敏感性分析图,以便更好地理解不同变量对结果的影响及其可能性分布。

CRYSTAL BALL 蒙特卡洛模拟是一个迭代的过程,通过大量重复试验,将不确定性量化,从而得到关于潜在结果的可靠估计。这种技术广泛应用于项目管理、金融建模、风险评估等多个领域,帮助决策者在面临复杂且不确定的情境中做出明智的选择。通过模拟,你可以更准确地预测可能的未来情况,提高决策的稳健性和准确性。

Session #12 Page 4

Monte-Carlo Simulation with Crystal Ball

®

Walton Bookstore Simulation with Crystal Ball

®

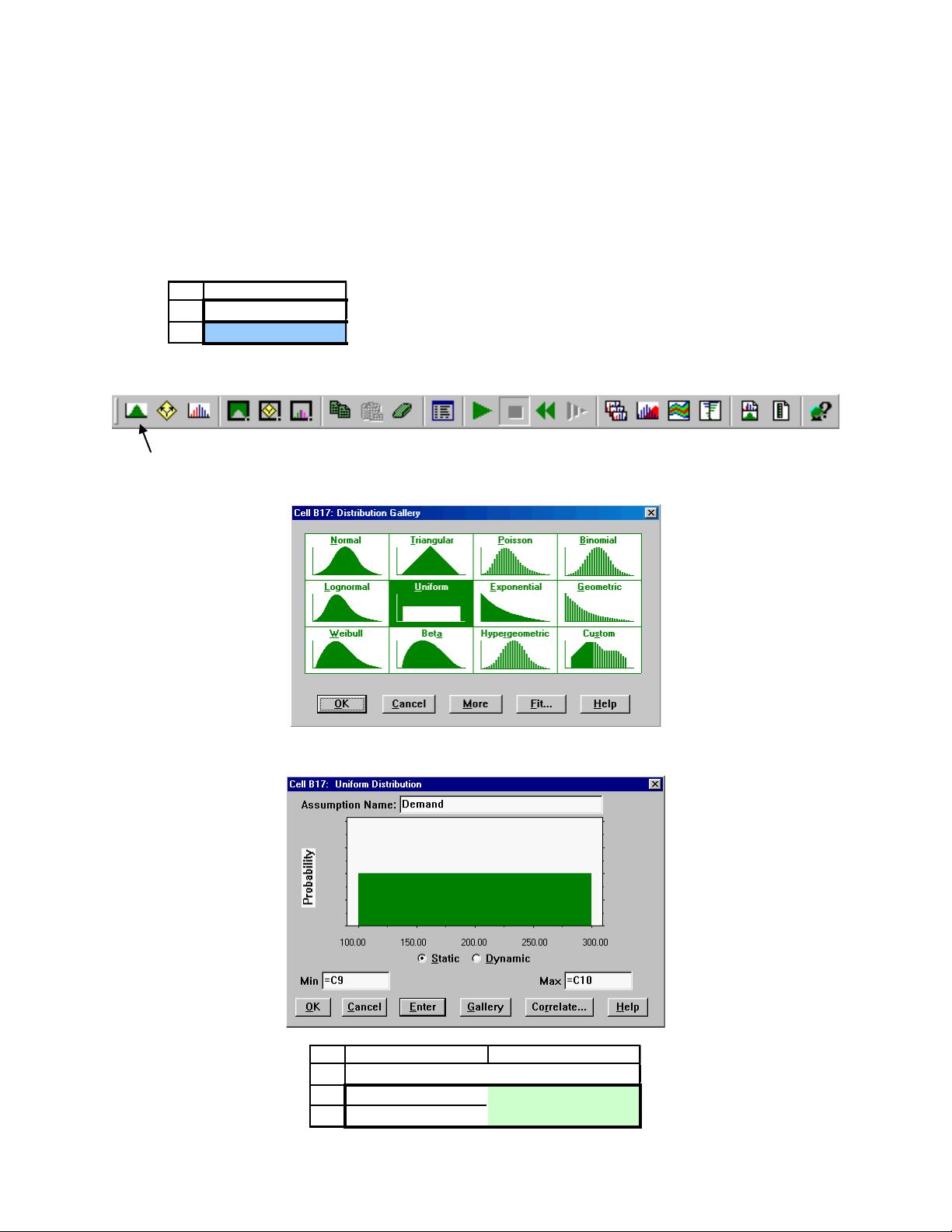

Step #2 (Define Assumptions—i.e., random variables)

Select the cell that contains the random variable (B17) — color code (blue):

16

17

B

Demand

200

and click on the ―Define Assumptions‖ button in toolbar (or in the Cell menu):

Select type of distribution:

Provide parameters of distributions:

8

9

10

B C

Demand Distribution (Uniform)

Minimum = 100

Maximum = 300

剩余15页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2023-05-12 上传

2024-11-06 上传

2024-11-06 上传

2010-05-17 上传

点击了解资源详情

点击了解资源详情

baidu_30109179

- 粉丝: 0

- 资源: 2

我的内容管理

展开

我的内容管理

展开

最新资源

- SCA-Algorithms:拉德布德大学TUe硕士论文中使用的SCA算法

- gh_trend:GitHub上的Dart和Flutter搜寻器趋势

- bookstore_网上商城_dog8fp_failed4dm_

- datastudio-2-slack

- 基于CSS3实现六种不同动画效果星级评分特效源码.zip

- Smart-home--Linux.zip_嵌入式Linux_Visual_C++_

- how-not-to-be-a-shame:如何成为一名优秀的开发者

- Lucene-Search-Engine-on-Covid19-articles-

- HTML网站源码-社会化媒体按钮网页模板.zip

- Android 蓝牙配对、协议栈使能、inquiry、discovery、hci发送数据、等等详细源码流程图,非常详细的从bti

- 易语言提取ICO图标源码-易语言

- autonomous-data:一种开放标准,用于构建尊重数据所有权的应用程序

- js_罗马盘_js_

- plugin.video.telkkarista:KODI的Telkkarista

- 基于bootstrap实现的jQuery日期范围选择插件特效源码.zip

- tinman-art.github.io