利用GM(1,1)模型预测重庆农资价格

153 浏览量

更新于2024-06-30

1

收藏 97KB DOCX 举报

"ARIMA模型预测"

ARIMA(自回归整合滑动平均模型,Autoregressive Integrated Moving Average Model)是一种广泛应用于时间序列预测的方法,它结合了自回归(AR)、差分(I)和滑动平均(MA)三个概念。在本文件中,虽然主要讨论的是GM(1,1)模型,但ARIMA模型同样被用于时间序列预测,特别是在数据序列具有趋势和季节性的情况下。

ARIMA模型的构建通常包括以下步骤:

1. **数据诊断**:检查时间序列数据的平稳性,这是ARIMA模型的前提。如果数据非平稳,可能需要进行差分操作。

2. **参数选择**:通过观察ACF(自相关函数)和PACF(偏自相关函数)图来确定AR(自回归项)和MA(滑动平均项)的阶数。ARIMA模型的形式表示为ARIMA(p,d,q),其中p是AR项的阶数,d是差分次数,q是MA项的阶数。

3. **模型估计**:使用最大似然估计法或最小二乘法估计模型参数。

4. **模型检验**:通过残差分析检查模型是否合适,如残差应是白噪声序列,无明显自相关和季节性。

5. **预测与验证**:使用训练好的模型对未来值进行预测,并与实际数据对比以评估模型的准确性。

在文件中提到的GM(1,1)模型,也称为灰色模型,是一种适用于小样本数据的时间序列预测模型。与ARIMA模型相比,GM(1,1)模型假设数据序列遵循线性增长关系,计算简单且对数据的平稳性要求较低,适合于处理有限的历史观测数据。

在描述中,预测目标是重庆地区的农资价格指数,包括化学肥料价格指数和饲料价格指数。预测数据从1997年至2008年,以1996年为基期进行计算。在模型建立之前,进行了级比检验,确保序列满足灰色模型的构建条件。通过计算各序列的级比,例如NZJG、HXFL和SL的级比序列,发现它们落在合适的界区内,这表明可以继续使用GM(1,1)模型进行建模。

在实际应用中,ARIMA模型和GM(1,1)模型的选择取决于数据特性和预测需求。ARIMA模型更灵活,能处理更复杂的时间序列结构,而GM(1,1)模型则适合于数据量较少且呈现线性趋势的情况。在进行预测时,通常会根据数据特征和预测精度要求来选择合适的模型。

……

……

……

……

2008

107.9

95.58

-11.42

平均相对误差=5.41%

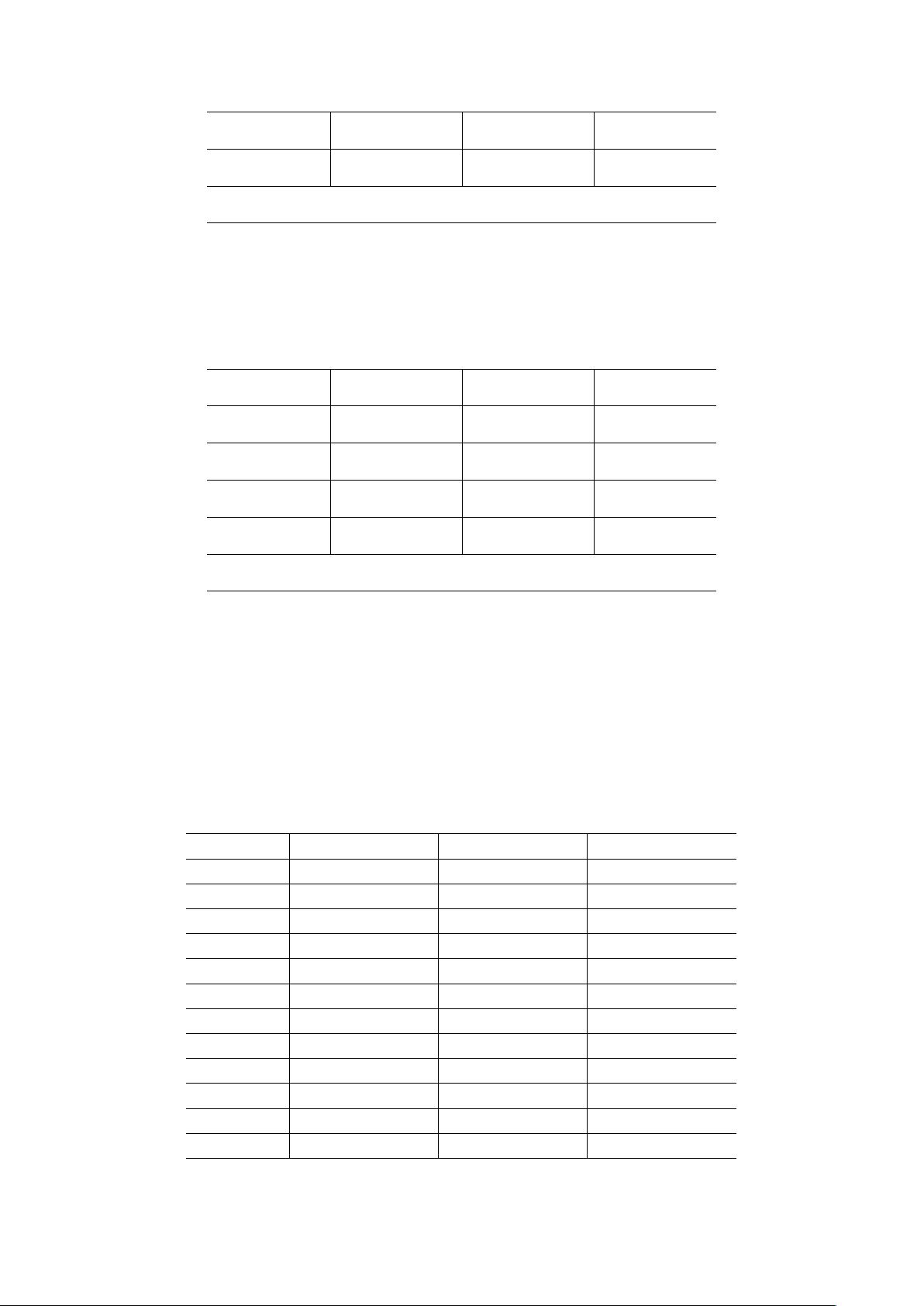

表 5.8 SL GM(1,1)模型拟合相对误差表

时期

实际值

拟合值

相对误差(%)

1998

96.6

71.69

-18.44

1999

87.9

75.93

-6.03

……

……

……

……

2008

138.8

127.30

-8.28

平均相对误差=6.26%

综上分析,我们发现:以上四个模型的相对误差还是在合理的范围内,模型

可靠,拟合精度较高,可以进行预测。

5.5 模型预测

利用模型预测 2009-2020 年 NZJG、HXFL、SL 的具体数值,结果见表 5.9。

表 5.9 GM(1,1)模型预测结果

单位:元

年份

NZJG

HXFL

SL

2009

133.5

98.2

134.8

2010

139.9

100.9

142.8

2011

146.7

103.7

151.2

2012

153.7

106.6

160.2

2013

161.1

109.6

169.6

2014

168.8

112.6

179.7

2015

176.9

115.7

190.3

2016

185.4

118.9

201.5

2017

194.3

122.2

213.4

2018

203.7

125.6

226.1

2019

213.5

129.1

239.4

2020

223.7

132.7

253.6

剩余21页未读,继续阅读

526 浏览量

2024-04-13 上传

106 浏览量

576 浏览量

353 浏览量

猫一样的女子245

- 粉丝: 232

我的内容管理

展开

我的内容管理

展开

最新资源

- Windows环境下Oracle RAC集群安装步骤详解

- PSP编程入门:Lua教程详解

- GDI+ SDK详解:罕见的技术文档

- LoadRunner基础教程:企业级压力测试详解

- Crystal Reports 7:增强交叉表功能教程与设计技巧

- 软件开发文档编写指南:从需求分析到经济评估

- Delphi 使用ShellExecute API详解

- Crystal Reports 6.x 的交叉表功能与限制解析

- 掌握Linux:60个核心命令详解

- Oracle PL/SQL 存储过程详解及应用

- Linux 2.6内核基础配置详解与关键选项

- 软件工程需求与模型选择:原型化与限制

- 掌握GCC链接器ld:中文翻译与实用指南

- Ubuntu 8.04 安装与入门指南:新手快速上手必备

- 面向服务架构(SOA)与Web服务入门

- 详解Linux下GNUMake编译工具使用指南