"冬尽春始,工业机器人蓄势待发:深度研究报告"

版权申诉

41 浏览量

更新于2024-02-28

收藏 2.43MB PDF 举报

本报告是对工业机器人行业的深度研究,展望了该行业未来的发展趋势和市场潜力。报告指出,工业机器人行业有望迎来景气拐点,2019 年 12 月国内工业机器人产量同比增长 15.3%,标志着行业增速逐月扩大,结束了连续 13 个月的增速下滑。报告认为,从减速器订单等前置指标以及相关行业指标来看,工业机器人行业转暖信号已现。此外,制造业投资有望在 2020 年企稳,下游主要应用需求也在增高,包括汽车行业产销量边际好转,新能源汽车提供了新的增长点,3C 行业受益于 5G 渗透率的提升,固定投资完成额提升明显,这些都将有利于工业机器人行业的复苏。

报告还指出,尽管中国市场已经成为工业机器人的第一大市场,但中国工业机器人密度仅为 140 台/万人,落后于其他工业国家,这意味着在中国市场仍存在着巨大的提升空间。若中国的工业机器人密度能够达到日本的水平,即 327 台/万人,那么中国的工业机器人市场规模有望达到千亿规模。这也意味着,未来在人口红利逐渐减弱的情况下,工业机器人行业仍有巨大的发展空间,而且中国市场将会是一个非常重要的增长驱动力。

报告强调了"机器换人"浪潮依旧,工业机器人密度的提升将带来巨大的市场空间。报告预测,中国的工业机器人市场规模已经达到 400 亿,并且有望持续增长。工业机器人行业的发展受益于制造业的自动化升级和工业智能化趋势,这将带动行业的长期增长。另外,随着工业机器人技术的不断成熟和成本的进一步下降,工业机器人将在更多的领域得到应用,并且市场的增长空间将更加广阔。

总的来看,本报告对工业机器人行业进行了深入的分析和展望,指出了行业的复苏和发展趋势。工业机器人行业有望迎来景气拐点,中国市场在"机器换人"浪潮中将扮演着重要的角色,行业的市场空间也将持续扩大。未来,随着技术的不断成熟和行业的进一步智能化,工业机器人行业必将迎来更加广阔的发展空间,对投资者而言也将是一个非常具有吸引力的行业。

工业机器人行业深度研究报告

)1210 号 7

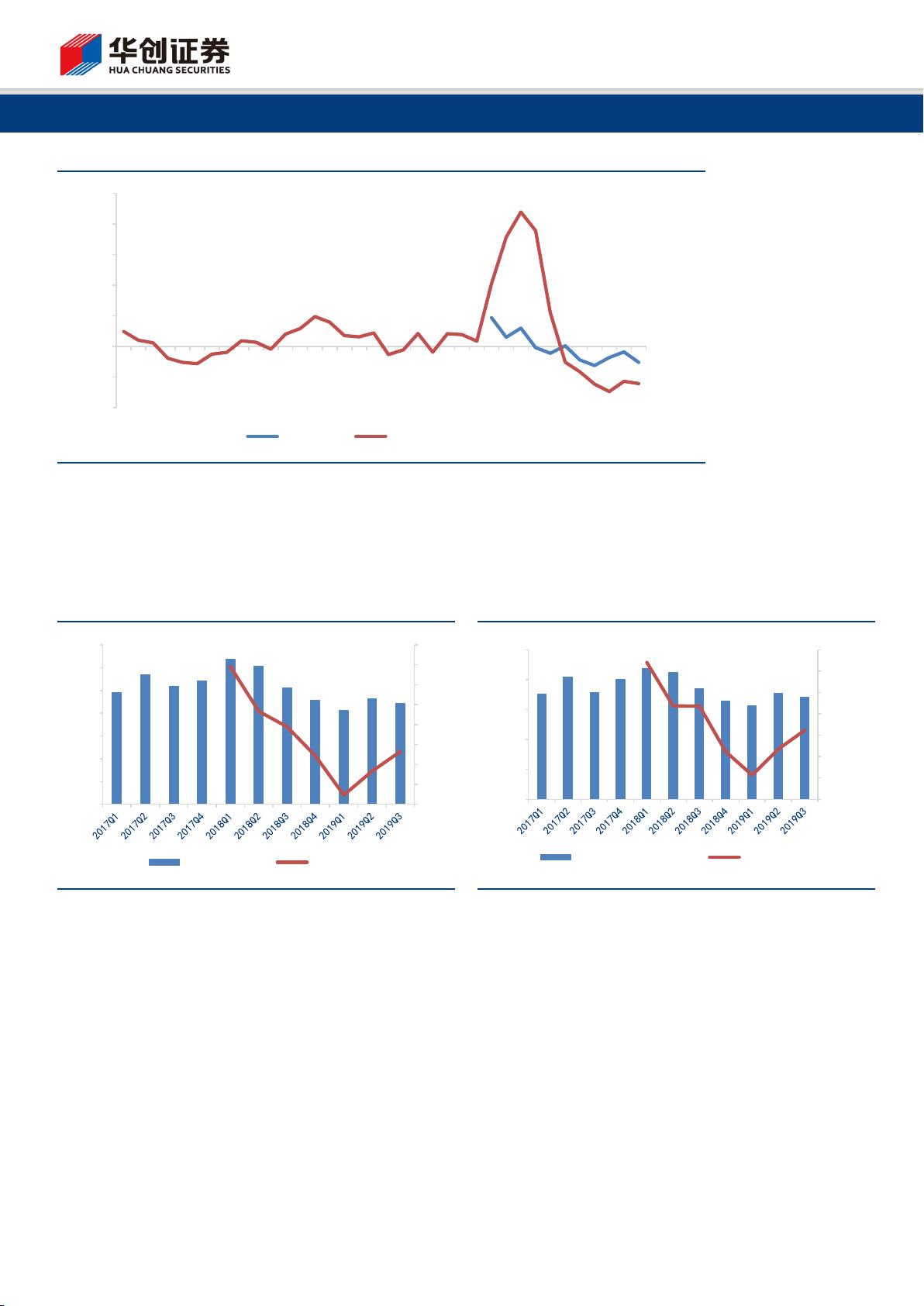

图表5. 两大减速机企业订单增速降幅放缓

资料来源:Nabtesco 官网,Bloomberg,华创证券

日本工业机器人订单量增速降幅收窄。日本工业机器人年销量占比世界销量 1/2 左右,中国是其最大销售市场。通

常情况下,日本出口到中国的工业机器人,从下订单到交付需要 6 个月,所以日本工业机器人订单情况可以作为中

国机器人行业领先半年的前置指标。进入 2019 年以来,日本工业机器人订单情况已经有所复苏,降幅收窄。

图表6. 日本工业机器人订单量及增速

图表7. 日本工业机器人订单额及增速

资料来源:日本机器人工业协会,华创证券

资料来源:日本机器人工业协会,华创证券

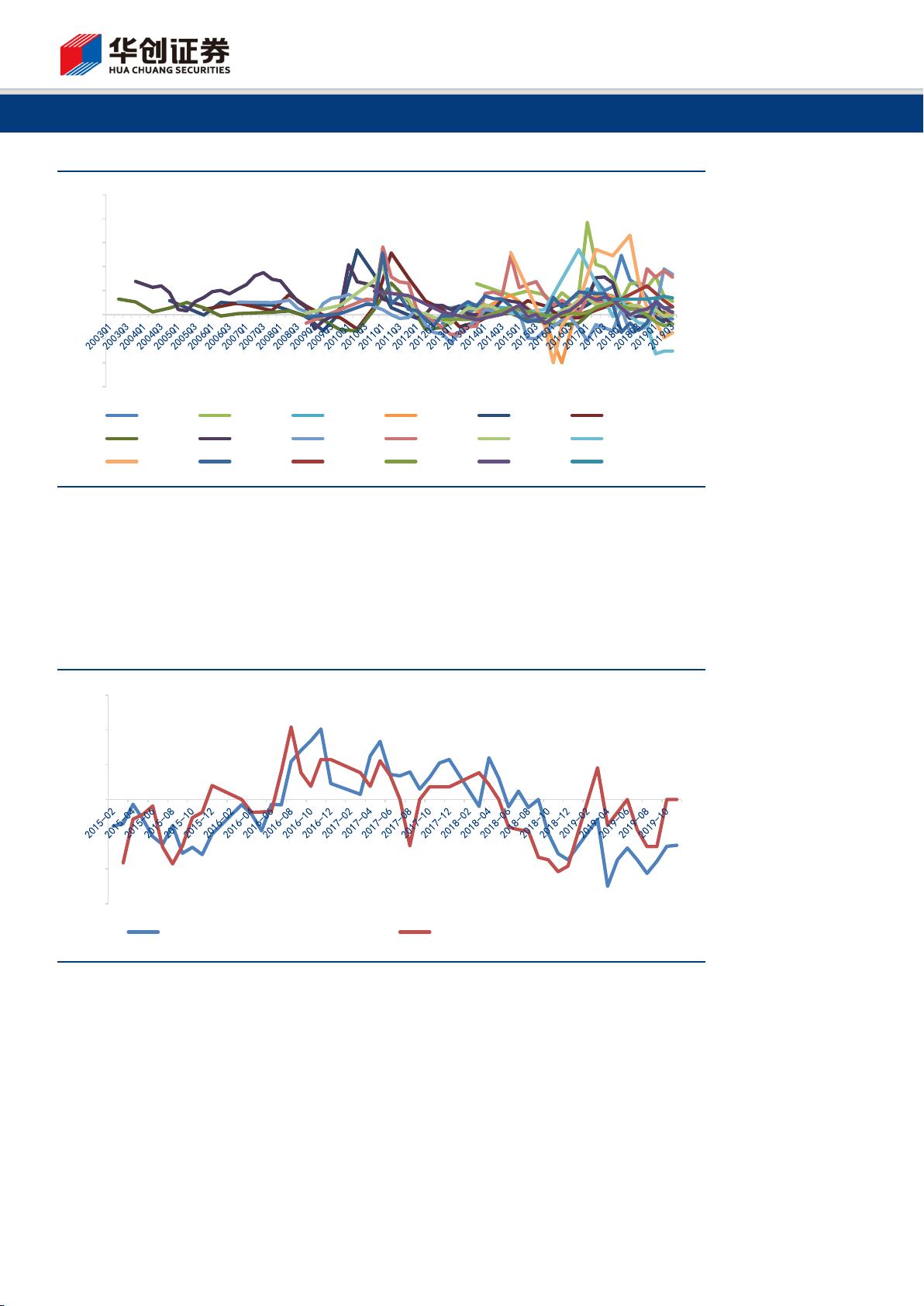

相关行业数据的佐证

机床、激光器、 注塑机、 工业机器人功能效用不尽相同,但均属于通用设备,其下游应用领域广泛且高度重合, 基

本包含整体制造业,几个子行业发展呈现较强一致性。将四个分支行业的上市公司营业收入增速放在一个时间轴上,

可以观察到呈现一定相似的周期性。所以,从其他几个行业的表现可以从侧面窥探到工业机器人行业的景气情况。

-100%

-50%

0%

50%

100%

150%

200%

250%

Q4 2010

Q1 2011

Q2 2011

Q3 2011

Q4 2011

Q1 2012

Q2 2012

Q3 2012

Q4 2012

Q1 2013

Q2 2013

Q3 2013

Q4 2013

Q1 2014

Q2 2014

Q3 2014

Q4 2014

Q1 2015

Q2 2015

Q3 2015

Q4 2015

Q1 2016

Q2 2016

Q3 2016

Q4 2016

Q1 2017

Q2 2017

Q3 2017

Q4 2017

Q1 2018

Q2 2018

Q3 2018

Q4 2018

Q1 2019

Q2 2019

Q3 2019

Nabtesco Harmonic Drive

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

10000

20000

30000

40000

50000

60000

70000

订单量(台) YOY:右轴

-40%

-30%

-20%

-10%

0%

10%

20%

30%

0

50000

100000

150000

200000

250000

订单额(百万日元) YOY:右轴

剩余35页未读,继续阅读

2023-02-21 上传

2023-06-13 上传

2024-10-18 上传

2024-10-18 上传

2024-10-18 上传

易小侠

- 粉丝: 6569

- 资源: 9万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 磁性吸附笔筒设计创新,行业文档精选

- Java Swing实现的俄罗斯方块游戏代码分享

- 骨折生长的二维与三维模型比较分析

- 水彩花卉与羽毛无缝背景矢量素材

- 设计一种高效的袋料分离装置

- 探索4.20图包.zip的奥秘

- RabbitMQ 3.7.x延时消息交换插件安装与操作指南

- 解决NLTK下载停用词失败的问题

- 多系统平台的并行处理技术研究

- Jekyll项目实战:网页设计作业的入门练习

- discord.js v13按钮分页包实现教程与应用

- SpringBoot与Uniapp结合开发短视频APP实战教程

- Tensorflow学习笔记深度解析:人工智能实践指南

- 无服务器部署管理器:防止错误部署AWS帐户

- 医疗图标矢量素材合集:扁平风格16图标(PNG/EPS/PSD)

- 人工智能基础课程汇报PPT模板下载