"第五章:时间序列数据的平稳性检验与原理(共60张PPT)"

31 浏览量

更新于2024-01-12

收藏 470KB PPTX 举报

第五章时间序列数据的平稳性检验(共60张PPT)精选.pptx;第五章时间序列数据的平稳性检验(共60张PPT)精选.pptx;第五章时间序列数据的平稳性检验1第一页,共60页。本章要点是对时间序列数据的平稳性进行检验。平稳性的定义是指一个时间序列的均值和方差在时间过程上都是常数。判断一个时间序列数据是否平稳对于时间序列分析和预测具有重要意义。本章介绍了平稳性的检验方法,其中包括ADF检验。另外,本章还介绍了伪回归的定义以及协整的定义和检验方法(AEG方法)。此外,还介绍了误差修正模型的含义和表示形式。

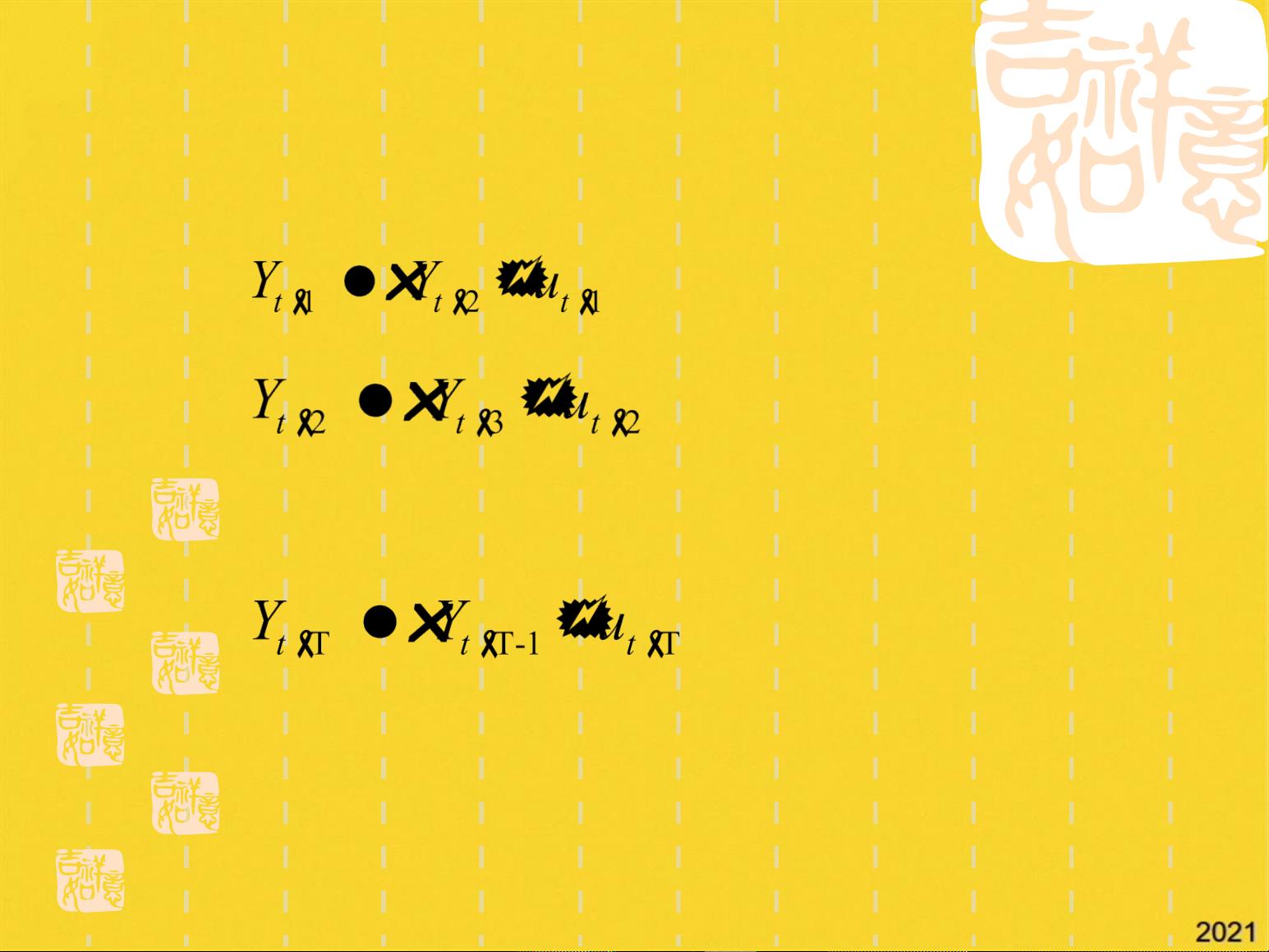

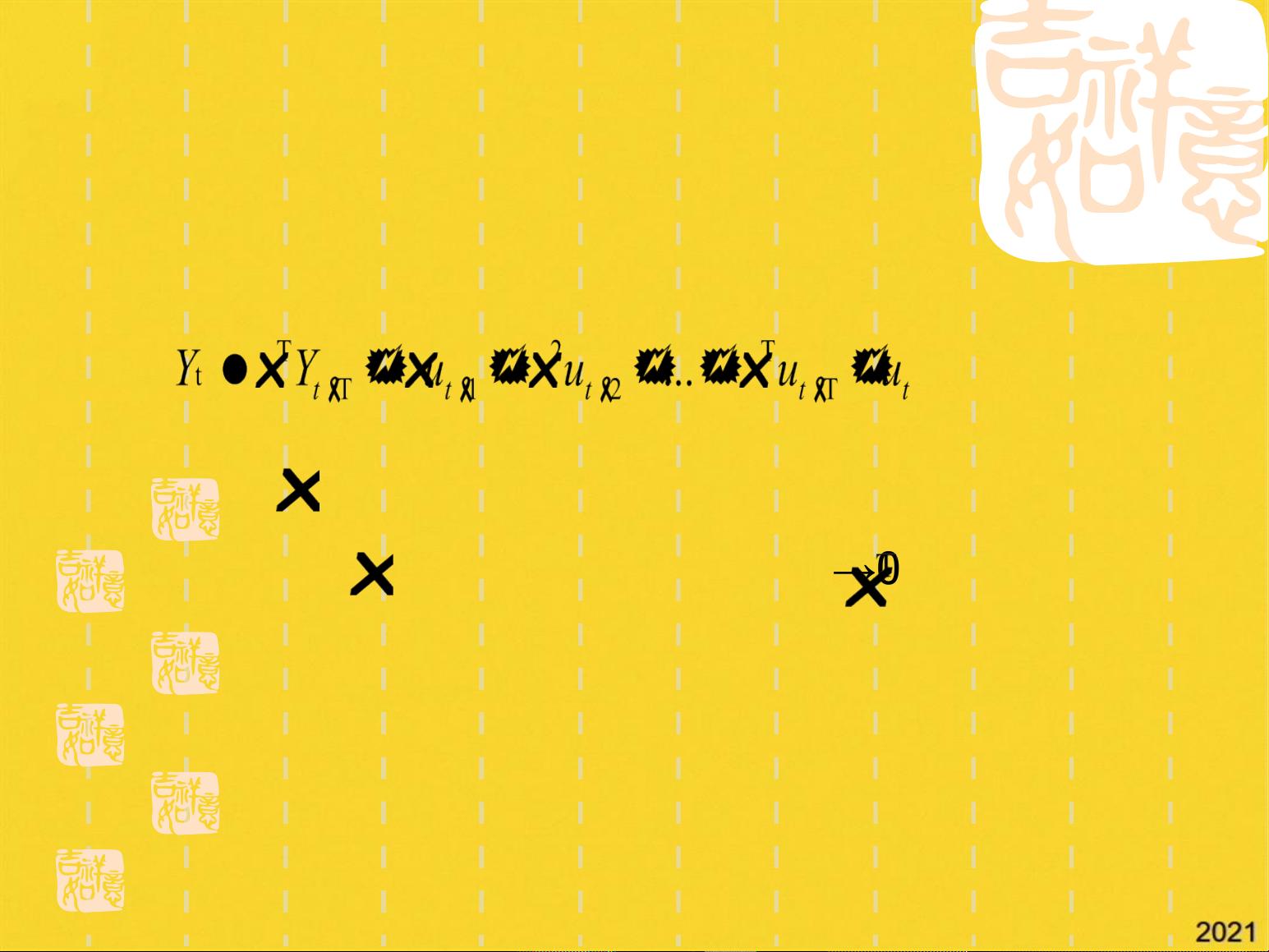

第二页介绍了随机过程和平稳性原理。随机过程是指依赖于参数时间t的随机变量的集合。例如,假设样本观察值y1,y2…,yt来自无穷随机变量序列…y-2, y-1,y0 ,y1 ,y2 …的一部分,则这个无穷随机序列称为随机过程。其中特殊情况是白噪声,它的定义是随机过程服从的分布不随时间改变,并且所有时期的自协方差为常数。平稳性原理指的是一个随机过程的均值和方差在时间过程上都是常数,并且在任何两个时期的协方差仅仅取决于时间间隔而不取决于具体的时期。

接下来的几页将进一步探讨平稳性检验方法和相关的概念。其中包括单位根检验(ADF检验)以及伪回归和协整的定义和检验方法(AEG方法)。单位根检验是判断一个时间序列数据是否具有单位根,从而判断其平稳性的方法之一。伪回归是指存在误导性回归关系的情况,可能会对回归分析结果产生误导。协整是指两个或多个时间序列之间存在长期稳定的线性关系,它在时间序列分析中具有重要的应用价值。

最后几页介绍了误差修正模型的含义和表示形式。误差修正模型是描述时间序列数据之间长期稳定关系的一种模型,它可以用于分析和预测时间序列数据的变动过程。

总之,本章主要介绍了时间序列数据的平稳性检验方法和相关概念,包括ADF检验、伪回归和协整的定义和检验方法,以及误差修正模型的含义和表示形式。这些内容对于时间序列数据的分析和预测具有重要意义,可以帮助研究人员更好地理解和应用时间序列数据。

2021-10-08 上传

2021-10-05 上传

2021-10-05 上传