高频结构化反转因子提升选股能力:长江证券研报

需积分: 0 67 浏览量

更新于2024-06-22

收藏 2.68MB PDF 举报

本篇研究报告由长江证券于2019年6月1日发布,标题为“高频因子(二):结构化反转因子”,专注于金融工程领域的专题研究。该报告主要探讨了反转因子在高频数据中的应用及其对选股能力的提升。

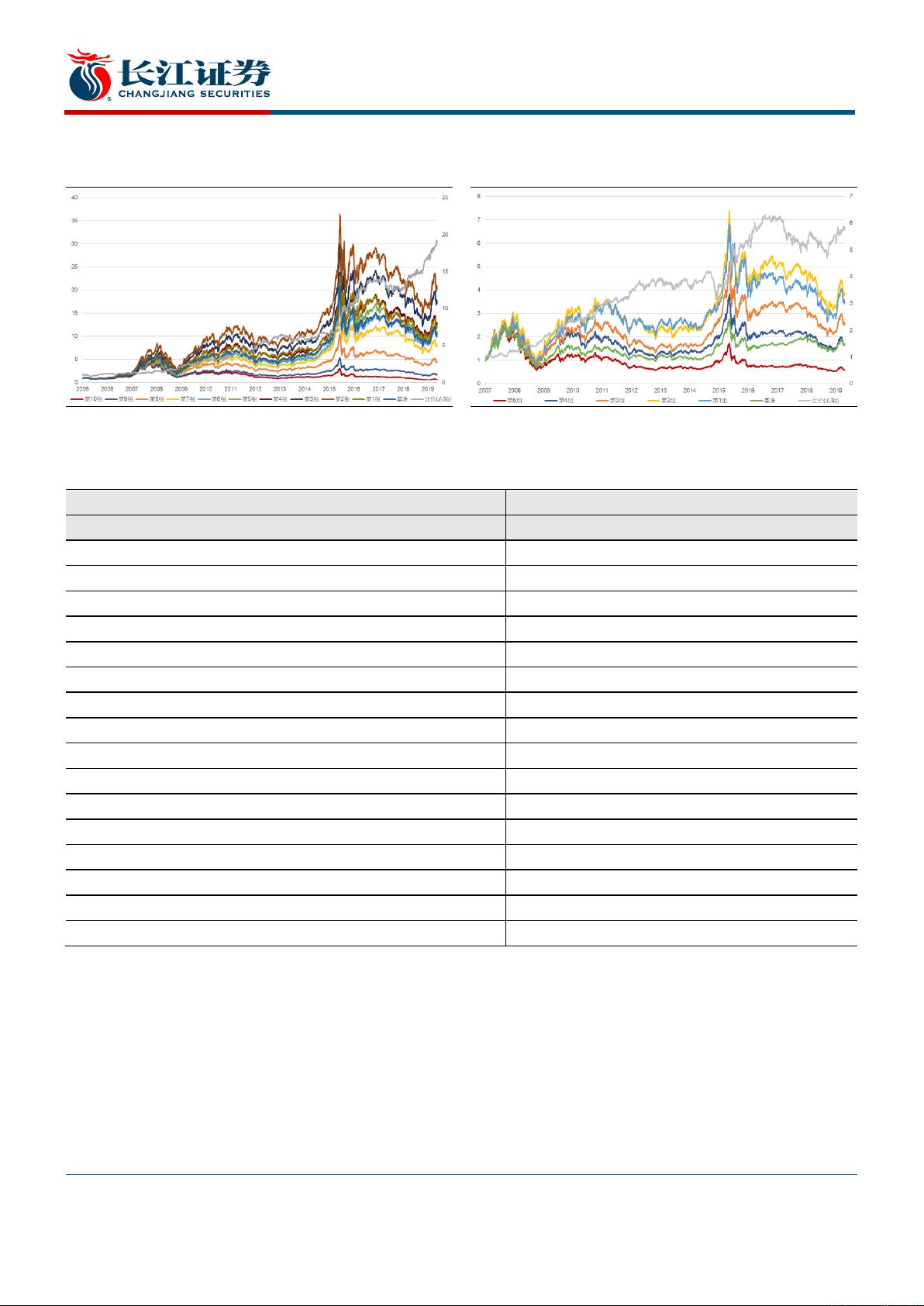

首先,基础反转因子作为常用的投资策略,虽然能提供年化1.10%的超额收益率和0.16的信息比,显示出一定的选股能力,但由于其波动大、回撤频繁,且线性性不强,仅在未考虑流动性与波动率影响时表现较好。当这些因素被剔除后,基础反转因子的年化超额收益降至-0.19%。

然而,通过引入高频数据,构建的成交量加权合成的高频反转因子表现出明显优势。它显著提升了基础反转因子的性能,平均IC为-0.09,IC_IR为1.01,带来了年化5.98%的超额收益和0.98的信息比。这表明高频反转因子在收益能力和稳定性上都有显著提高,并且净值分布与因子分组结果有良好的线性关系。即使在控制了流动性与波动率的影响后,超额收益仍有2.84%,信息比为0.46。

进一步,报告提出了结构化反转因子,它结合了个股的动量效应和反转效应,从而提高了基础反转因子的选股能力。结构化反转因子的平均IC和IC_IR分别为-0.09和1.00,年化超额收益达到7.21%,信息比提升至1.31。这显示了更精细的因子设计能够更有效地捕捉市场动态,提高投资回报。

报告还揭示了一个关键观察点:个股的反转效应和动量效应与市值有关,市值较大的公司由于市场博弈程度较低,基本面定价更为显著,因此动量效应的阈值相对较低。此外,反转效应的收益能力与市场波动密切相关,市场波动性增加时,反转效应的收益效果会增强。

总结来说,这份报告深入研究了高频数据和结构化方法如何优化反转因子,强调了市值、动量和反转之间的关系,以及市场波动对反转策略效果的影响。这对于投资者理解和利用反转策略进行股票选择具有重要的参考价值。分析师覃川桃和郑起的专业意见提供了扎实的理论支持和实证分析,为投资者提供了有价值的投资策略指导。

请阅读最后评级说明和重要声明

5 / 24

金融工程丨专题报告

图 1:全 A 股基础反转因子回测净值

图 2:中证 800 基础反转因子回测净值

资料来源:天软科技,长江证券研究所

资料来源:天软科技,长江证券研究所

表 1:基础反转因子风险指标

全市场

中证

800

超额收益

(%)

信息比

多空收益

(%)

多空夏普比

超额收益

(%)

信息比

多空收益

(%)

多空夏普比

2005

5.52

0.46

19.71

0.95

-

-

-

-

2006

0.46

0.12

-1.96

-0.07

-

-

-

-

2007

3.63

0.42

30.88

1.55

15.01

1.11

22.84

1.45

2008

2.90

0.55

38.38

2.13

16.47

1.22

29.98

2.10

2009

3.99

0.65

43.35

2.85

33.34

2.86

47.31

3.17

2010

-1.27

-0.10

17.09

0.98

21.27

1.96

20.89

1.24

2011

1.02

0.11

29.99

2.57

-1.84

-0.30

14.75

1.36

2012

8.33

1.31

36.27

2.67

3.15

0.47

17.66

1.46

2013

-5.05

-0.78

-3.99

-0.17

6.73

0.89

-0.09

0.12

2014

-14.85

-2.47

-3.99

-0.19

-20.25

-2.03

-18.66

-1.40

2015

18.21

1.72

82.39

3.17

47.62

2.60

70.98

2.86

2016

1.14

0.18

29.66

2.24

-1.87

0.00

16.50

1.45

2017

-12.38

-2.03

-7.40

-0.54

-21.11

-2.32

-16.47

-1.42

2018

5.75

1.02

31.42

2.49

-3.94

-0.24

3.32

0.41

2019(

至今

)

2.25

1.23

14.73

3.40

1.97

0.56

9.44

2.16

总计

1.10

0.16

23.77

1.45

6.40

0.59

16.08

1.11

资料来源:天软科技,长江证券研究所

剩余23页未读,继续阅读

2022-08-03 上传

2023-09-07 上传

2023-10-24 上传

2023-07-26 上传

2021-04-08 上传

2023-09-26 上传

2021-04-08 上传

2023-01-17 上传

qw_6918966011

- 粉丝: 27

- 资源: 6165

我的内容管理

展开

我的内容管理

展开

最新资源

- myeclipse关于JDK,TOMCAT部署,环境变量的配置

- Linux操作系统下C语言编程入门.pdf

- oracle传输表空间实例.doc

- IBM-PC汇编语言程序设计答案

- GCC 中文手册,gcc的中文文档

- Programming Microsoft Windows CE .NET, Third Edition(中文教材)

- ASP.NET 程式设计基础篇

- Spring-Eclipse

- Microsoft编写优质无错C程序秘诀

- 罗克露老师-组成原理样题试卷

- Spring OSGi 入门

- rc026-010d-spring_annotations.pdf

- Programming with Equinox

- Programming.Firefox

- Spring OSGi规范(v0.7)中文版

- JavaScript高级教程