和胜股份:动力电池托盘龙头,CTP技术驱动增长

需积分: 0 190 浏览量

更新于2024-06-25

收藏 2.26MB PDF 举报

"华安证券发布的关于和胜股份(002824)的研究报告指出,公司在动力电池托盘领域占据领先地位,并有望在CTP技术变革的推动下实现高速增长。"

正文:

和胜股份作为国内铝合金制造的领军企业,积累了十多年的专业经验,拥有完整的从铝挤压型材到弯曲成型,再到焊接的电池托盘一体化生产能力。这种垂直整合的优势使得公司在市场竞争中具备了较强的技术储备和产能复制能力。尽管2023年第一季度的归母净利润受到新能源需求淡季影响,出现了51.23%的同比下降,但随着行业需求的复苏和电池托盘产能的加速释放,预期公司的业绩将得到显著提升。

在汽车零部件业务方面,尤其是新能源汽车市场,和胜股份表现出强劲的增长势头。公司专注于电池箱体、模组结构件和电芯外壳等关键零部件的研发与生产。在电池托盘领域,和胜股份已建立起明显的先发优势,无论是在大规模交付、技术研发还是生产制造上,都走在了行业前列。2021年,公司汽车零部件业务实现了1179百万元的营收,同比增长139%,并在2022年继续以74%的增速达到了2056百万元。

电池托盘作为新能源汽车电池包的关键组件,其性能直接影响到电池的安全性和整车的续航里程。随着CTP(Cell To Pack,电芯到包)技术的发展,电池托盘的设计和制造正面临新的变革。CTP技术取消了传统的电池模组,直接将电芯集成到电池包,对电池托盘的轻量化、高强度和高密封性提出了更高要求。和胜股份凭借自身的技术积累和制造能力,有望在这一技术趋势下抓住机遇,进一步扩大市场份额。

此外,报告还强调了和胜股份的分析师尹沿技,他提供了对公司的深入分析和买入评级,认为和胜股份具有良好的投资价值。尹沿技指出,尽管短期内业绩受到行业波动的影响,但从长期来看,随着新能源汽车行业的持续繁荣和公司自身技术与产能的不断提升,和胜股份有望实现稳健的财务表现和增长潜力。

和胜股份作为动力电池托盘领域的领导者,凭借其一体化生产能力、技术研发优势以及在CTP技术变革中的战略定位,有望在新能源汽车市场持续扩张的背景下实现业绩的快速增长。投资者可以关注该公司在汽车零部件特别是电池托盘业务上的动态,以判断其未来的投资价值。

[Table_CompanyRptType]

公司研究

敬请参阅末页重要声明及评级说明 6 / 30 证券研究报告

1 立足铝合金制造,新能源结构件引领发展

1.1 深耕铝合金制造十余载,聚焦新能源业务领域

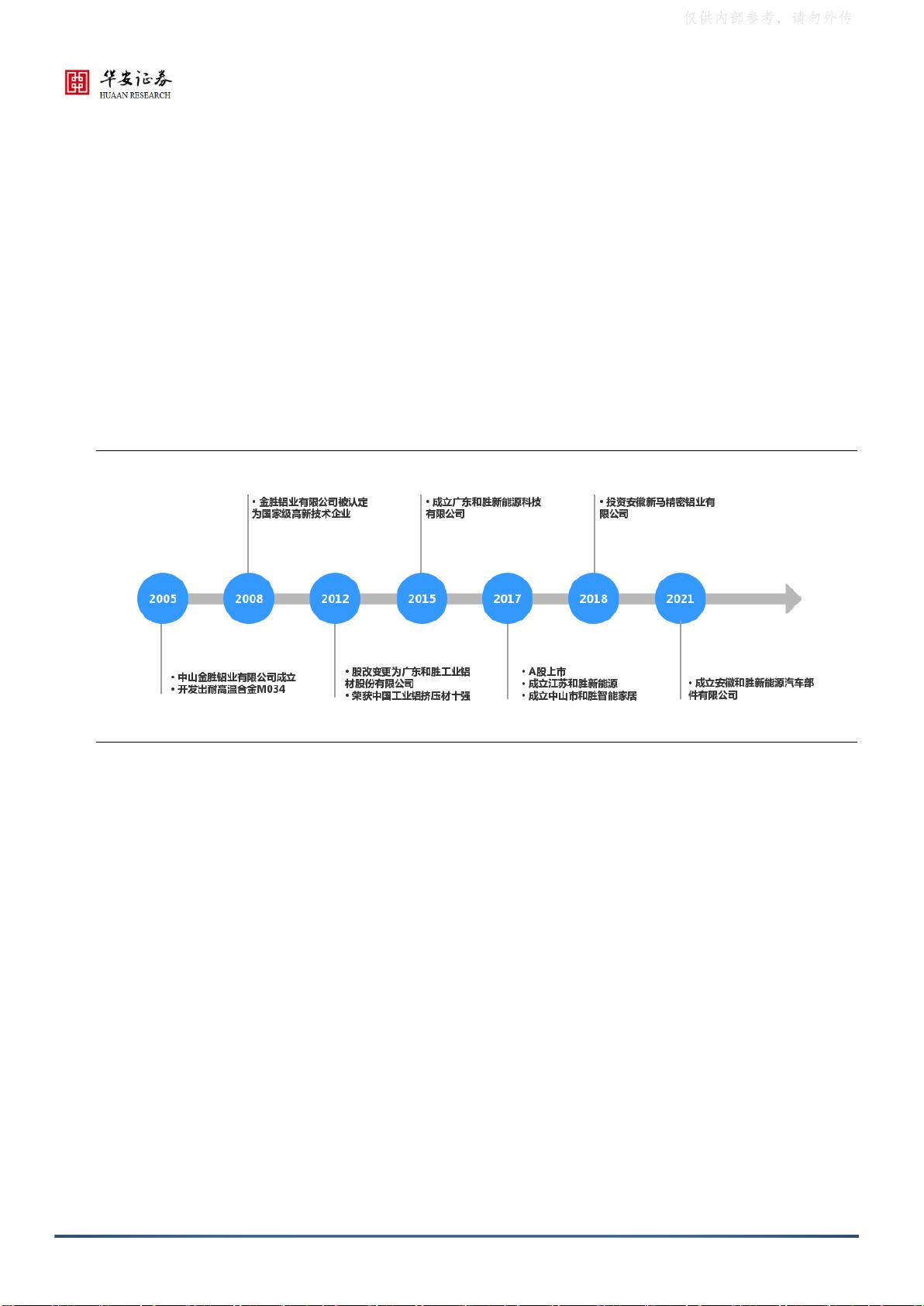

公司成立于 2005 年,专注铝合金及其制品研究开发和生产加工

的高新技术企业,主要为客户定制高端工业铝合金构件。公司于 2012

年进行股份制改革,变更为广东和胜工业铝材股份有限公司,2017 年

在深交所成功上市。发展过程中,公司先后成立和胜新能源、江苏和

胜、新马精密、安徽和胜等子公司,全面布局在耐用消费品、消费电

子、新能源领域。

图表 1 公司发展历程

资料来源:公司官网,公司公告,华安证券研究所

产品矩阵逐步扩充,目前公司业务范围主要涉及新能源及消费电

子两大领域。公司业务发展主要经历创立、快速增长、深化拓展三个

阶段,产品从初期单一耐用消费品业务产品线,拓展至铝挤压材及深

加工材产品线,完成消费电子、新能源双布局:1)新能源业务:包

括生产新能源汽车电池下箱体配件、模组结构件、电池结构件,车身

结构件等新能源汽车零部件;2)消费电子业务:包括生产消费电子

板材、精密结构件、外观结构件;3)耐用消费品业务:包括生产淋

浴房、婴儿车、吸尘器等结构件。

仅供内部参考,请勿外传

剩余29页未读,继续阅读

2021-05-31 上传

2021-05-07 上传

2021-05-27 上传

2021-09-15 上传

2021-09-12 上传

2021-08-24 上传

2023-09-07 上传

2021-05-13 上传

weishaoonly

- 粉丝: 135

- 资源: 1381

我的内容管理

展开

我的内容管理

展开

最新资源

- Localhost Favicon Swap-crx插件

- Steering-wheel

- shican-spi:参考 dubbo spi

- 易语言-易语言制作举牌照 图片加字

- 警戒带

- Ajax仿的Google搜索爬虫功能

- mlops_main

- 最全2022年商标类目三级联动sql脚本文件

- HMS Site Searcher-crx插件

- An open source Spanish RPG 2D game-开源

- LearnNetCoreSeries:.Net核心新闻由Udemy学习-使用.Net Core和React构建应用程序的完整指南

- ClimateSpark

- 易语言-易语言GDI+第十四课 字体实例2

- YW3000

- 国外大牛cherno的vs设置文件

- Informotion-Prullengeo:Informotion项目-团队4