3 January 2022

China Technology Sector

16

In Sep-2020, the China Ministry of Transportation (CMOT) announced Commercial Truck

Safety Conditions. The Conditions require heavy trucks (over 18 t) to mandatorily have lane

departure warning (LDW) and forward collision warning (FCW) since Sep-2020; all heavy trucks

are to mandatorily install autonomous emergency braking (AEB) after May-2021. The

Conditions accelerate ADAS camera adoption for commercial vehicles in China, and we expect

the number of cameras per commercial vehicle to increase from three to six by 2025.

With support from the government and development of autonomous technology, we forecast

the average camera per car to reach 5.5 units and total shipment of auto camera to reach 161

mn units in 2025.

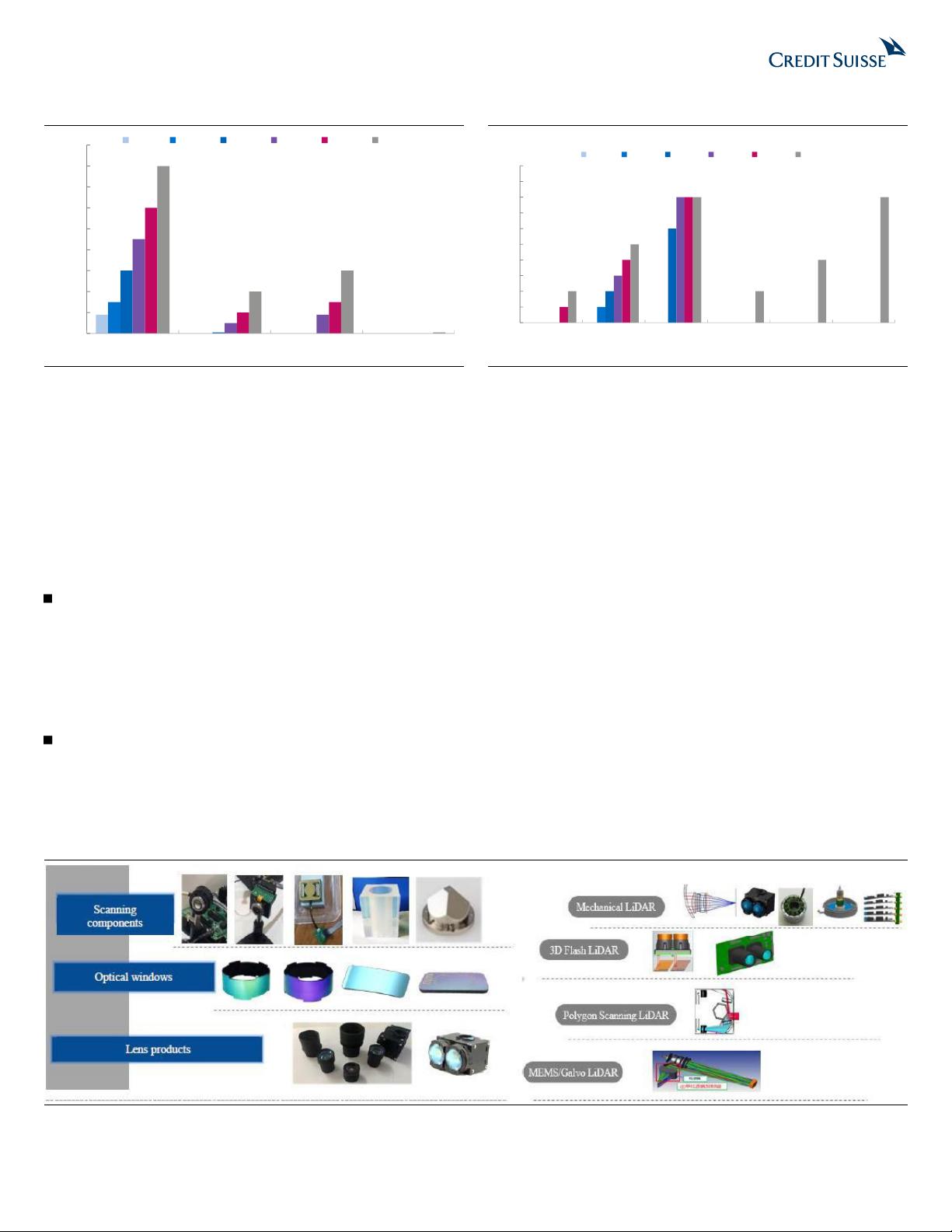

Auto camera sets higher standard for lens maker and first-mover is favoured

Auto camera has a high entry barrier. (1) Prolonged R&D and testing time. Our check suggests

the R&D duration is about two years and it takes another two years to conduct the road test

(automaker requires at least 3,000+ hours on-road test) and configuration. Such a long period

is favourable for first-movers. We note that Chinese automotive OEMs are shortening the

development cycle to 1.5 years and are more open to adopt new entrants. (2) Glass lens is

preferred but harder to manufacture. Vehicle cameras are more likely to be subject to extreme

operating environments; therefore automakers prefer glass lens for its better scratch-resistance,

transmittance, heat-resistance (-40° to 85°), and refraction. The manufacturing process of

glass lens is more complicated than that of plastic lens as it includes special processes like

diamond grind, special fining, and hardening. As a result, companies with well-founded

expertise in glass lens are capable of grabbing a higher market share.

Sunny Optical (OUTPERFORM) ranked No. 1 in the vehicle lens market, with over 30%

market share. Overall, the automotive business accounted for 7% in 1H21 and we expect it

to reach close to 10% by 2023. It has been growing faster than the industry average of 15-

20% YoY in the past years and we believe the trend will continue as it has a higher market

share (over 40-50%) in front and interior cameras, which will be the growth areas for the

overall vehicle lens market, driven by autonomous driving. Sunny Optical began shipping

vehicle camera modules since 2H18. The contribution is gradually growing but still not

material. It started mass production for 8MP vehicle camera modules as the first to launch

high-mega-pixel lens in the market. The majority of vehicle cameras are of VGA/1MP/2MP

resolution, but several new EV makers have adopted 8MP. More projects have entered mass

production since 2H21.

O-film (upgrade to NEUTRAL) targets to become the No. 1 vehicle camera module supplier

in China. Different from Sunny Optical, O-film has become a tier 1 supplier by acquiring CETC-

Motor and Nanjing Tianqing in 2015. It expects a boost to its revenue in 2H22-23 based on

orders secured. Currently, its capacity is fully loaded, and requires capacity expansion to fulfil

demand. It also aims to be the No. 2 globally in vehicle lens (second to Sunny Optical). It

wanted to shut down its Tianjin fab unit (acquired from Fujifilm in 2018), but failed given there

were too many legacy projects. It currently manufactures in both Tianjin and Nanchang, but will

move to Nanchang in the future. It purchases aspherical glass from Nanjing MDTP Optics

(invested by O-film), and in-house glass for high-end lens will commence production from Jan-

2022. Its automotive business accounted for 4% of its 1H21 revenue. O-film targets to reach

Rmb10 bn for its automotive business and Rmb5 bn for the non-smartphone business in three

to five years, accounting for over 30% of its total revenue.

Q-Tech (OUTPERFORM) has four projects in production for different vehicles of different

customers. It has also been qualified as a camera module vendor by more than ten carmakers

and has several projects in the qualification stage. Its automotive revenue is expected to

double in 2022 and double again in 2023, based on the current commercial projects. There

could be further upside if more projects pass qualification. The company targets to generate

25% revenue from its non-handset businesses in five years, from 2% currently, driven by

automotive camera modules and a wide variety of different IoT projects.

The auto camera industry has a high entry

barrier.

剩余145页未读,继续阅读

梦想橡皮擦

- 粉丝: 31w+

- 资源: 441

我的内容管理

展开

我的内容管理

展开

最新资源

- 前端面试必问:真实项目经验大揭秘

- 永磁同步电机二阶自抗扰神经网络控制技术与实践

- 基于HAL库的LoRa通讯与SHT30温湿度测量项目

- avaWeb-mast推荐系统开发实战指南

- 慧鱼SolidWorks零件模型库:设计与创新的强大工具

- MATLAB实现稀疏傅里叶变换(SFFT)代码及测试

- ChatGPT联网模式亮相,体验智能压缩技术.zip

- 掌握进程保护的HOOK API技术

- 基于.Net的日用品网站开发:设计、实现与分析

- MyBatis-Spring 1.3.2版本下载指南

- 开源全能媒体播放器:小戴媒体播放器2 5.1-3

- 华为eNSP参考文档:DHCP与VRP操作指南

- SpringMyBatis实现疫苗接种预约系统

- VHDL实现倒车雷达系统源码免费提供

- 掌握软件测评师考试要点:历年真题解析

- 轻松下载微信视频号内容的新工具介绍

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈