实践constrOptim:R语言中的非线性约束优化技巧,实例演练

发布时间: 2024-11-06 08:24:14 阅读量: 37 订阅数: 20

# 1. 非线性约束优化问题概述

在数据分析、机器学习、经济模型和其他科学领域中,优化问题普遍存在。本章将探讨非线性约束优化问题的基本概念和重要性。首先,我们会概述优化问题的定义和为什么非线性约束优化是数据分析中的一个关键环节。

## 1.1 优化问题的定义

优化问题是指在一组给定的约束条件下,寻找目标函数的最大值或最小值的问题。这类问题广泛出现在工程、商业以及科学研究的各个领域。

## 1.2 非线性约束的含义

与线性约束不同,非线性约束是目标函数或约束条件中至少包含一个非线性项。非线性优化问题通常更复杂,涉及到更多的局部最优解,使得找到全局最优解变得具有挑战性。

## 1.3 为什么关注非线性约束优化

非线性约束优化问题在实际应用中的广泛性以及其固有的计算复杂性,使得研究和掌握处理这类问题的方法变得至关重要。这对于IT专家和数据科学家来说是一个必须掌握的技能,它能够帮助解决实际问题并开发更高效、精确的算法。

接下来的章节将深入探讨非线性约束优化问题,并介绍R语言中的优化函数,特别是`constrOptim`函数,及其在实际问题中的应用和高级技巧。

# 2. R语言中的优化函数基础

### 2.1 R语言优化函数概述

在R语言中,优化问题的求解是通过一系列特定的函数来完成的,这些函数可以根据问题的类型和约束条件的不同,提供相应的解决方案。R语言不仅提供了用于无约束优化问题的函数,还提供了能够处理约束条件的函数,以适应更广泛的实际需求。

#### 2.1.1 无约束优化函数

对于无约束的优化问题,R语言提供了如`optimize()`和`uniroot()`等函数来找到单变量函数的最大值或最小值。对于多变量函数,可以使用`optim()`和`nlm()`函数。这些函数通常需要目标函数和一个起始点作为输入,并返回最优解的位置及函数值。

```r

# 示例:使用optim()函数找到多变量函数的最小值

rosenbrock <- function(x) {

return( (1 - x[1])^2 + 100 * (x[2] - x[1]^2)^2 )

}

result <- optim(par=c(-1.2, 1), fn=rosenbrock)

print(result)

```

在上述代码中,`optim()`函数尝试找到Rosenbrock函数的最小值。初始点为`par`参数所给的`(-1.2, 1)`,目标函数为`rosenbrock`。函数返回值包含了最优解的位置`par`以及函数值`value`。

#### 2.1.2 约束优化函数的种类和应用场景

R语言同样提供了处理约束优化问题的函数,比如`constrOptim()`和`bbmle`包中的`mle2()`函数。`constrOptim()`能够解决线性约束的优化问题,而`mle2()`则可以用于参数估计,其支持更复杂的非线性约束。

```r

# 示例:使用constrOptim()函数解决线性约束优化问题

# 定义目标函数

obj <- function(x) sum(x^2)

# 约束矩阵和目标向量

Amat <- matrix(c(1, -1, 2, -2), nrow = 2)

bvec <- c(-1, 1)

# 调用constrOptim进行优化

opt <- constrOptim(theta = c(0.5, 0.5), f = obj, grad = NULL,

ui = Amat, ci = bvec, method = "L-BFGS-B",

control = list(fnscale = -1))

print(opt$par)

```

上述示例中,`constrOptim()`函数用于解决一个带有线性约束的二次优化问题。函数通过`ui`和`ci`参数指定了约束矩阵和向量,并通过`fnscale`参数将问题从最大化转换为最小化。

### 2.2 R语言中的constrOptim函数

`constrOptim()`函数是R语言中解决约束优化问题的常用工具之一。它能够处理线性不等式约束,适用于需要考虑约束边界的问题。

#### 2.2.1 constrOptim函数参数解析

`constrOptim()`函数的参数主要包括目标函数、起始点、梯度函数、约束矩阵和向量、优化算法、以及控制参数等。为了更好地使用`constrOptim()`,需要了解每个参数的具体作用和使用方法。

```r

# 参数说明

constrOptim(theta, f, grad = NULL, ui, ci, method = c("L-BFGS-B", "Nelder-Mead"),

control = list(...), outer.iterations = 10, type = c("constr", "unconstr"))

```

其中,`theta`是初始解,`f`是需要优化的目标函数,`ui`和`ci`定义了不等式约束。`method`参数用于指定使用哪种优化算法,默认为`"L-BFGS-B"`,适用于有界限的优化问题。

#### 2.2.2 constrOptim函数的基本用法

`constrOptim()`的基本用法包括定义目标函数,确定约束条件,以及调用函数执行优化。下面是一个基本示例:

```r

# 定义目标函数

obj <- function(x) sum(x^2)

# 约束矩阵和目标向量

Amat <- matrix(c(1, -1, 2, -2), nrow = 2)

bvec <- c(-1, 1)

# 使用constrOptim进行优化

opt_result <- constrOptim(theta = rep(0, 2), f = obj, grad = NULL,

ui = Amat, ci = bvec, method = "L-BFGS-B")

print(opt_result$par)

```

在这段代码中,`Amat`和`bvec`定义了线性不等式约束,`constrOptim()`函数寻找目标函数的最小值,同时确保约束条件得到满足。

### 2.3 理解优化问题的线性约束和非线性约束

#### 2.3.1 约束条件的数学表达

优化问题中的约束条件通常以数学形式表达。线性约束条件可以表示为:

```

A*x <= b

```

其中,`A`是一个矩阵,`x`是变量向量,`b`是边界向量。非线性约束则更为复杂,通常涉及到变量的非线性函数,例如:

```

g(x) <= 0

h(x) = 0

```

这里,`g(x)`和`h(x)`分别是不等式约束和等式约束函数。

#### 2.3.2 非线性约束在实际问题中的表现

非线性约束在实际问题中表现为多种形式,常见的有资源限制、设备能力限制、市场需求约束等。例如,在生产调度问题中,设备的能力限制可以用非线性约束来建模。

在使用R语言进行非线性约束优化时,需要通过合适的方法和函数来确保这些约束在优化过程中得到妥善处理。例如,可以通过转换或者使用专门处理非线性约束的优化器,如`nloptr`包。

通过以上的分析,我们了解到R语言在优化问题中的强大功能,特别是对于线性约束的处理,这为在实际应用中提供了强大的支持。在接下来的章节中,我们将深入探讨`constrOptim()`函数的理论基础和实际应用技巧,以帮助读者更好地理解和掌握这一重要工具。

# 3. constrOptim函数的理论基础

在深入探讨R语言中constrOptim函数的高级应用和实例操作之前,本章首先建立理解constrOptim函数的理论基础。这包括优化问题的数学建模、Lagrange乘数法和Karush-Kuhn-Tucker (KKT) 条件的介绍,为读者在实际问题中应用constrOptim函数提供坚实的理论支撑。

## 3.1 数学建模与优化问题

### 3.1.1 优化问题的数学模型

优化问题本质上是寻找能够最大化或最小化某些目标函数的决策变量的值。这些目标函数及其约束条件可以用数学模型来表示。在数学建模过程中,一个典型的优化问题可以表示为:

\[

\begin{align*}

\text{minimize} \quad & f(x) \\

\text{subject to} \quad & g_i(x) \leq 0, \qu

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

本专栏提供关于 R 语言数据包 constrOptim 的全面教程。从基础用法到高级应用,涵盖广泛主题,包括:

* 约束优化技术

* 实战案例解决

* 金融建模中的应用

* 统计模型中的应用

* 优化问题的解决方案

* 机器学习模型优化

* 大规模数据分析

* 非线性约束优化

* 高级编程技巧

* 性能调优

* 参数估计

* 多元分析

* 统计计算

* 混合优化策略

* 复杂数据集处理

* 时间序列分析

* 实验优化

* 生物统计学应用

本专栏旨在为 R 语言用户提供全面的指南,帮助他们充分利用 constrOptim 的功能,解决各种优化问题。

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

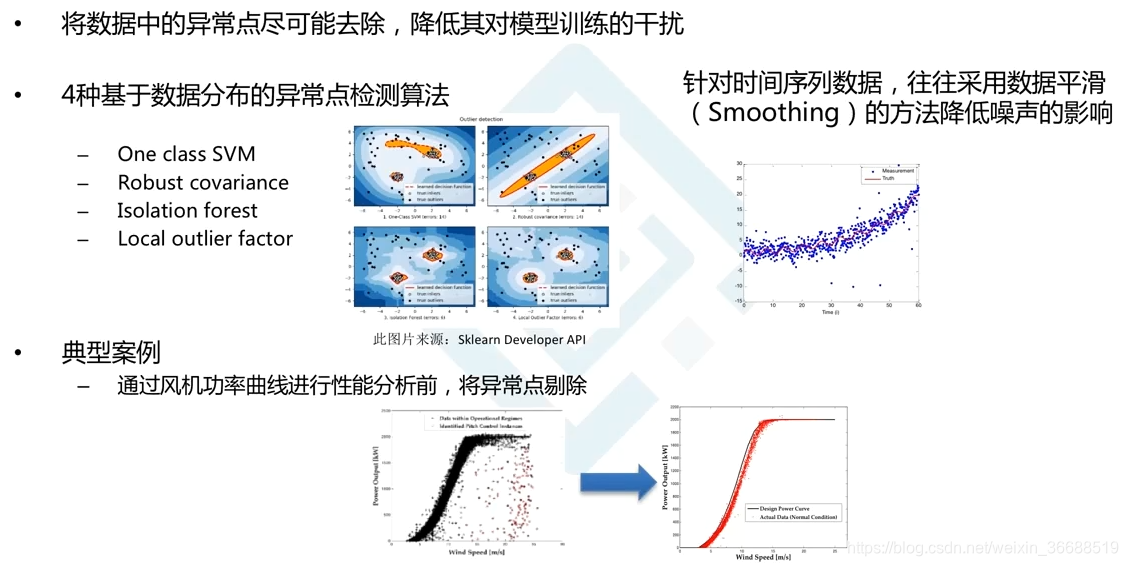

【时间序列分析】:如何在金融数据中提取关键特征以提升预测准确性

# 1. 时间序列分析基础

在数据分析和金融预测中,时间序列分析是一种关键的工具。时间序列是按时间顺序排列的数据点,可以反映出某

【线性回归时间序列预测】:掌握步骤与技巧,预测未来不是梦

# 1. 线性回归时间序列预测概述

## 1.1 预测方法简介

线性回归作为统计学中的一种基础而强大的工具,被广泛应用于时间序列预测。它通过分析变量之间的关系来预测未来的数据点。时间序列预测是指利用历史时间点上的数据来预测未来某个时间点上的数据。

## 1.2 时间序列预测的重要性

在金融分析、库存管理、经济预测等领域,时间序列预测的准确性对于制定战略和决策具有重要意义。线性回归方法因其简单性和解释性,成为这一领域中一个不可或缺的工具。

## 1.3 线性回归模型的适用场景

尽管线性回归在处理非线性关系时存在局限,但在许多情况下,线性模型可以提供足够的准确度,并且计算效率高。本章将介绍线

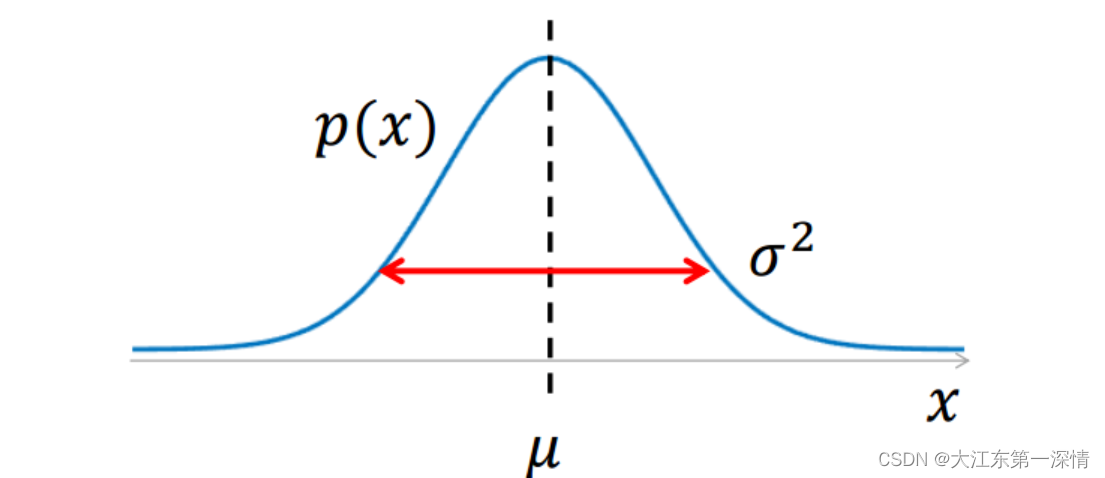

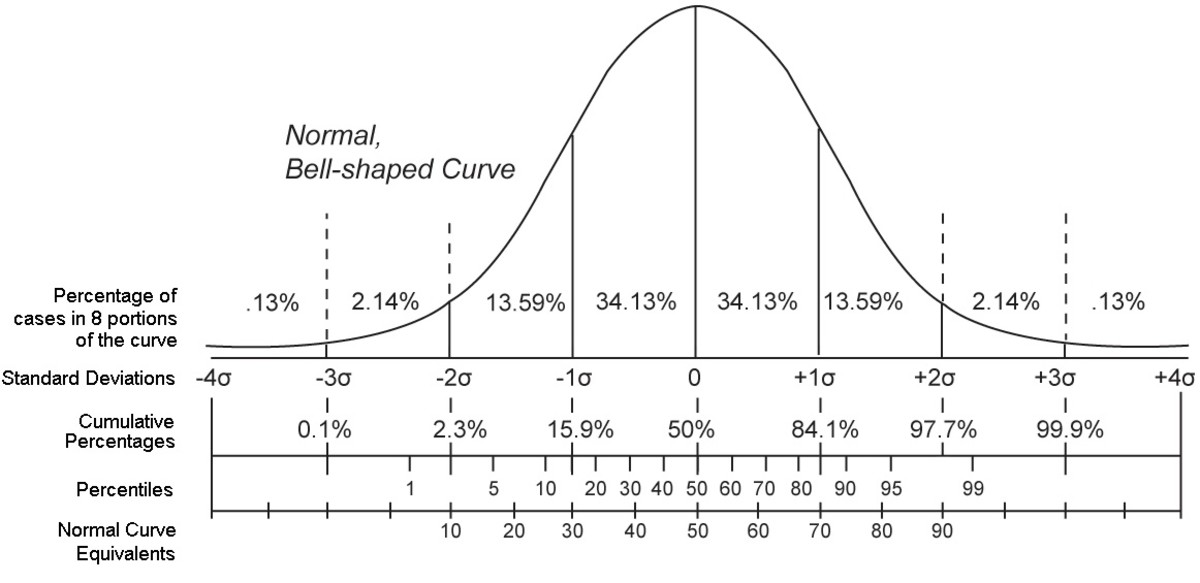

正态分布与信号处理:噪声模型的正态分布应用解析

# 1. 正态分布的基础理论

正态分布,又称为高斯分布,是一种在自然界和社会科学中广泛存在的统计分布。其因数学表达形式简洁且具有重要的统计意义而广受关注。本章节我们将从以下几个方面对正态分布的基础理论进行探讨。

## 正态分布的数学定义

正态分布可以用参数均值(μ)和标准差(σ)完全描述,其概率密度函数(PDF)表达式为:

```math

f(x|\mu,\sigma^2) = \frac{1}{\sqrt{2\pi\sigma^2}} e

【复杂数据的置信区间工具】:计算与解读的实用技巧

# 1. 置信区间的概念和意义

置信区间是统计学中一个核心概念,它代表着在一定置信水平下,参数可能存在的区间范围。它是估计总体参数的一种方式,通过样本来推断总体,从而允许在统计推断中存在一定的不确定性。理解置信区间的概念和意义,可以帮助我们更好地进行数据解释、预测和决策,从而在科研、市场调研、实验分析等多个领域发挥作用。在本章中,我们将深入探讨置信区间的定义、其在现实世界中的重要性以及如何合理地解释置信区间。我们将逐步揭开这个统计学概念的神秘面纱,为后续章节中具体计算方法和实际应用打下坚实的理论基础。

# 2. 置信区间的计算方法

## 2.1 置信区间的理论基础

### 2.1.1

数据清洗的概率分布理解:数据背后的分布特性

# 1. 数据清洗的概述和重要性

数据清洗是数据预处理的一个关键环节,它直接关系到数据分析和挖掘的准确性和有效性。在大数据时代,数据清洗的地位尤为重要,因为数据量巨大且复杂性高,清洗过程的优劣可以显著影响最终结果的质量。

## 1.1 数据清洗的目的

数据清洗

p值在机器学习中的角色:理论与实践的结合

# 1. p值在统计假设检验中的作用

## 1.1 统计假设检验简介

统计假设检验是数据分析中的核心概念之一,旨在通过观察数据来评估关于总体参数的假设是否成立。在假设检验中,p值扮演着决定性的角色。p值是指在原

独热编码 vs 标签编码:深度比较分析提升模型性能

# 1. 独热编码与标签编码基础理论

在处理分类数据时,独热编码(One-Hot E

【特征选择工具箱】:R语言中的特征选择库全面解析

# 1. 特征选择在机器学习中的重要性

在机器学习和数据分析的实践中,数据集往往包含大量的特征,而这些特征对于最终模型的性能有着直接的影响。特征选择就是从原始特征中挑选出最有用的特征,以提升模型的预测能力和可解释性,同时减少计算资源的消耗。特征选择不仅能够帮助我

大样本理论在假设检验中的应用:中心极限定理的力量与实践

# 1. 中心极限定理的理论基础

## 1.1 概率论的开篇

概率论是数学的一个分支,它研究随机事件及其发生的可能性。中心极限定理是概率论中最重要的定理之一,它描述了在一定条件下,大量独立随机变量之和(或平均值)的分布趋向于正态分布的性

【PCA算法优化】:减少计算复杂度,提升处理速度的关键技术

# 1. PCA算法简介及原理

## 1.1 PCA算法定义

主成分分析(PCA)是一种数学技术,它使用正交变换来将一组可能相关的变量转换成一组线性不相关的变量,这些新变量被称为主成分。

## 1.2 应用场景概述

PCA广泛应用于图像处理、降维、模式识别和数据压缩等领域。它通过减少数据的维度,帮助去除冗余信息,同时尽可能保

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )