MATLAB中障碍期权套利交易策略的建立

发布时间: 2024-03-15 05:45:42 阅读量: 51 订阅数: 30

配对交易策略:在 MATLAB 中实现的配对交易策略。-matlab开发

# 1. 引言

## 1. 背景介绍

在金融领域,障碍期权是一种具有特殊约束条件的衍生品合约,其具有独特的风险收益特点。障碍期权的套利交易策略在金融市场中具有重要的应用意义,能够帮助投资者进行有效的风险管理和收益优化。随着金融市场的日益复杂和信息技术的快速发展,利用MATLAB等工具进行障碍期权套利交易策略的建立变得尤为重要。

## 2. 研究意义

本文旨在探讨MATLAB环境下障碍期权套利交易策略的建立,并通过具体的数据分析和实例展示,阐明其在金融交易中的应用和优势,为投资者提供参考和借鉴。

## 3. 研究目的和意义

通过建立障碍期权套利交易策略,不仅可以帮助投资者更好地理解金融市场中的复杂交易机制,还可以提高投资组合的收益率和降低风险暴露。同时,本研究还可以推动金融工程领域的发展,促进金融信息技术与实践的结合与创新。

# 2. 障碍期权及套利交易基础

### 1. 障碍期权概念与特点

在金融衍生品市场中,障碍期权是一种具有特殊条件的期权合约。其特点是在期权有效期内,标的资产价格触及或超过预设的障碍水平时,期权的行权权利会被激活或取消。障碍期权的存在增加了期权交易的灵活性,也为投资者提供了更多的交易策略选择。

### 2. 套利交易策略概述

套利交易是指利用市场价格差异来获取风险稳定的收益的交易策略。在障碍期权交易中,套利交易可以通过同时买入或卖出不同类型的障碍期权来实现对冲或套利的目的。常见的套利策略包括跨市场套利、时序套利等。

### 3. MATLAB在金融交易中的应用

MATLAB作为一种功能强大的数学建模工具,被广泛应用于金融交易领域。通过MATLAB可以进行金融数据分析、定价模型建立、风险管理等工作。在障碍期权套利交易中,MATLAB提供了丰富的金融工具箱,可以帮助分析师快速构建并优化套利交易策略,提升交易效率和收益水平。

# 3. MATLAB环境下的障碍期权定价方法

障碍期权是一种具有特定条件下才能行使的期权合约,它在金融衍生品市场上具有重要的定价和交易价值。在MATLAB环境下,我们可以利用各种数学模型和工具来实现障碍期权的定价,为套利交易提供支持。

#### 1. 障碍期权定价模型

障碍期权的定价需要考虑到障碍条件对其行权权利的影响,常用的定价模型包括Black-Scholes模型、Binomial模型以及基于蒙特卡洛模拟的方法等。这些模型可以帮助我们计算出障碍期

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

这篇专栏将深入探讨在金融领域中使用MATLAB进行蒙特卡洛模拟障碍期权定价的应用。文章将首先介绍蒙特卡洛模拟在金融中的基本应用,包括其原理和常见模型。随后,会详细讲解MATLAB中随机数生成函数的基础知识,以及如何利用MATLAB进行简单的蒙特卡洛模拟实践。专栏还将探讨障碍期权的定价原理,重点分析MATLAB中利用蒙特卡洛模拟对风险中性概率的计算和隐含波动率计算模型的实现。此外,读者还将了解蒙特卡洛模拟在隐含波动率计算中的应用,以及障碍期权定价中的美式期权问题与数值解法。通过本专栏,读者将获得全面深入的关于MATLAB在金融中蒙特卡洛模拟的知识和实践经验。

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

SIMATIC WINCC V7.5安装全攻略:从入门到精通的终极指南(揭秘安装与配置的15个必备技巧)

# 摘要

本文详细介绍了SIMATIC WINCC V7.5的安装、配置和高级使用技巧。首先概述了WINCC V7.5的安装流程,包括系统兼容性要求、前期准备工作,以及具体安装步骤和常见问题解决方法。其次,本文深入探讨了WINCC V7.5的配置技巧,涵盖了配置向导的应用、关键参数的优化调整以及安全性配置和管理。最后,通过工业自动化项目案例分析,展现了WINCC在实际应用中的关键作用,并探讨了与第三方软件集成、自定义开发的高级配置选项。文章还展望了WINCC V7.5未来的发展趋势和技术创新。本文旨在为工程技术人员提供全面的WINCC V7.5安装和配置指南,帮助他们更好地运用这一工业自动化软

【AS9100D标准深度剖析】:从IT视角解读航空航天质量管理体系的关键要求及技术实践

# 摘要

AS9100D标准代表了航空航天质量管理体系的最新进展,它整合了ISO 9001的质量管理原则,并增加了行业特定的要求。本文首先概述了AS9100D标准的起源、演进以及与早期版本的比较,并深入解析了其理论框架下的关键质量管理体系要求,特别是风险管理、质量计划以及产品生命周期内的质量控制。文章进一步探讨了AS

【PSD-BPA性能调优】:掌握核心技巧,打造极致性能的PSD-BPA系统

# 摘要

本论文详细探讨了PSD-BPA系统的性能调优方法与实践,涵盖性能评估、配置优化、代码层面的性能提升以及架构级性能改进。文章首先概述了PSD-BPA系统性能调优的总体情况,然后深入分析了性能评估指标、系统性能瓶颈及测试方法论。接着,从硬件配置、操作系统和应用服务器三个层面提出优化策略,并对代码优化工具、性能优化技巧及实际案例

【MP2359效率优化实战】:开关损耗减少的五大绝招

# 摘要

本文深入探讨了MP2359效率优化的重要性和面临的挑战,并详细阐述了其工作原理、开关损耗的理论基础以及减少开关损耗的理论策略和实践经验。文中介绍了MP2359的工作模式与特点,包括其电路结构优化点及开关损耗的分类与影响。进一步,文章提出了通过调整开关频率、采用动态电压调节技术、优化驱动电路设计以及软开关技术和先进控制算法等方法来减少损耗。本文还讨论了电路调整、热管理与散热设计以及软件优化策略的实际应用,为MP2359效率

【UDS协议深度解析】:揭秘汽车ECU通信机制与诊断工具开发

# 摘要

本文对统一诊断服务(UDS)协议进行了全面介绍,阐述了其基础概念、通信机制、安全措施以及在汽车故障诊断工具中的应用。通过分析UDS协议的诊断消息格式、服务标识符、数据交换流程、请求/响应模式、以及安全认证和加密技术,本文展示了UDS协议如何实现有效的ECU(电子控制单元)诊断。同时,本文讨论了UDS在实际应用中遇到的

【笔记本主板结构探秘】:联想笔记本主板原理图全面解读及优化技巧

# 摘要

笔记本主板作为计算机的核心组成部分,对整机性能和稳定性有着至关重要的作用。本文首先对笔记本主板的概述和基础结构进行介绍,然后深入分析其核心组件、连接组件以及电源管理组件的功能和设计。接着,本文解读了笔记本主板原理图,并探讨了关键电路的工作原理和信号流控制流程。针对主板维护与保养问题,本文提出了维护策略和故障预防措施。最后,本文展望了笔记本主板设计的未来趋势,包括新材料与新技术的应用、创新设计方向,以及面临的挑战与机遇,以期为笔记本电脑的性能提升和设计创新提供参考。

# 关键字

笔记本主板;核心组件;电源管理;原理图解读;故障诊断;设计趋势

参考资源链接:[联想笔记本主板原理图PD

Fluent UDF编程秘籍:C语言与其他语言的较量

# 摘要

本文旨在为初学者提供Fluent UDF(User-Defined Functions)编程的全面入门指南,并深入探讨C语言在Fluent UDF编程中的应用。文章详细介绍了C语言基础知识在Fluent UDF中的应用,如数据类型、控制结构、函数定义、指针管理等,并进一步探讨了C语言的高级特性,比如结构体、联合体、宏定义和条件编译。在实战演练部分

达梦8数据库JDBC连接池管理:性能提升5大最佳实践

# 摘要

本文旨在全面探讨达梦数据库及其JDBC连接池的应用与优化。首先概述了达梦数据库和JDBC连接池的基础知识,随后深入分析了连接池的工作机制、性能指标和实现方式。文章重点介绍了连接池的配置细节、性能调优方法以及如何处理常见性能问题。此外,还涵盖了连接池的管理、维护和故障恢复策略,以及安全管理措施。最后,通过实际案例分析,展示了连接池配置和性能优化前后的对比,并对未来的发展趋

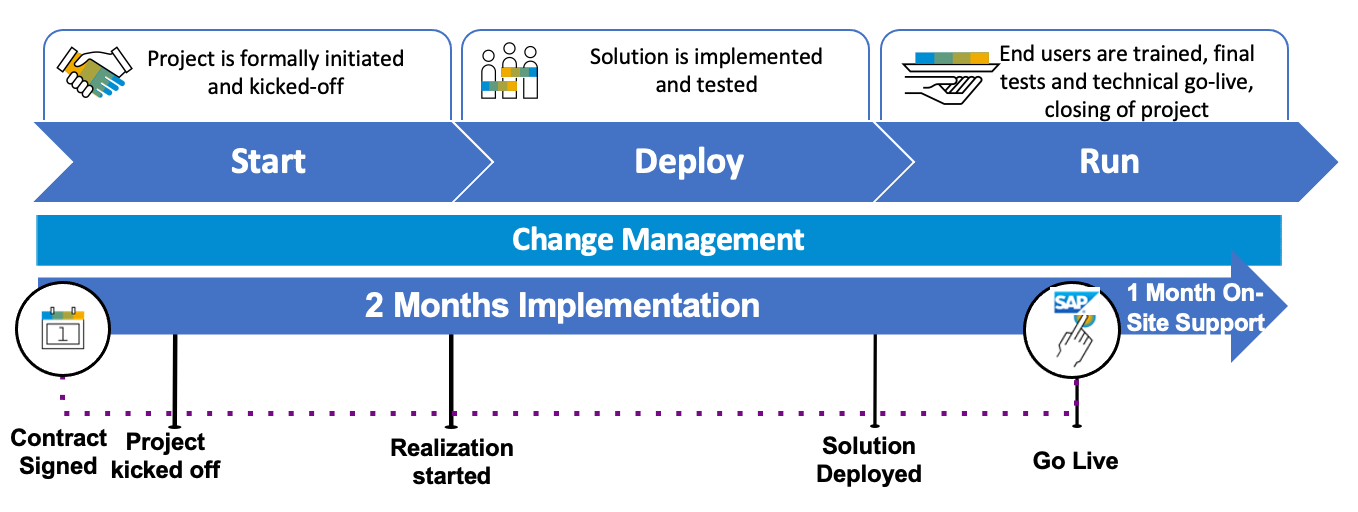

SAP HR项目启动必做清单:专家建议,确保实施成功

# 摘要

本文全面介绍了SAP HR项目的各个阶段,包括项目概览、准备阶段、系统配置实践、系统测试与部署以及项目监控与后续优化。文章首先概述了项目的总体目标,随后深入探讨了项目准备阶段的团队建设、系统需求分析、数据迁移策略以及风险评估。接着详细描述了SAP HR系统配置中的基础设置、人员管理和业务流程定制等关键实践。此外,还涉及了系统测试、用户培训、上线准备以及支持

【掌握MP9486核心参数】:一步到位的中文资料速成指南

# 摘要

MP9486是一款高性能集成电路,其核心参数直接关系到电子设备的稳定性和效能。本文第一章对MP9486的核心参数进行概述,第二章详细解析了其基本参数,包括电气性能、信号输入输出特性以及封装与物理尺寸,为设计者提供了重要的参考数据。第三章进一步探讨了MP9486的高级参数应用,涵盖功耗与

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

文章持续更新中,敬请期待~

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )