【因子选股系列研究之四十八】:Alpha与Smart Beta融合的实证研究

东方证券_1203_东方证券《因子选股系列研究之四十八》:Alpha与Smart+Beta.pdf

摘要

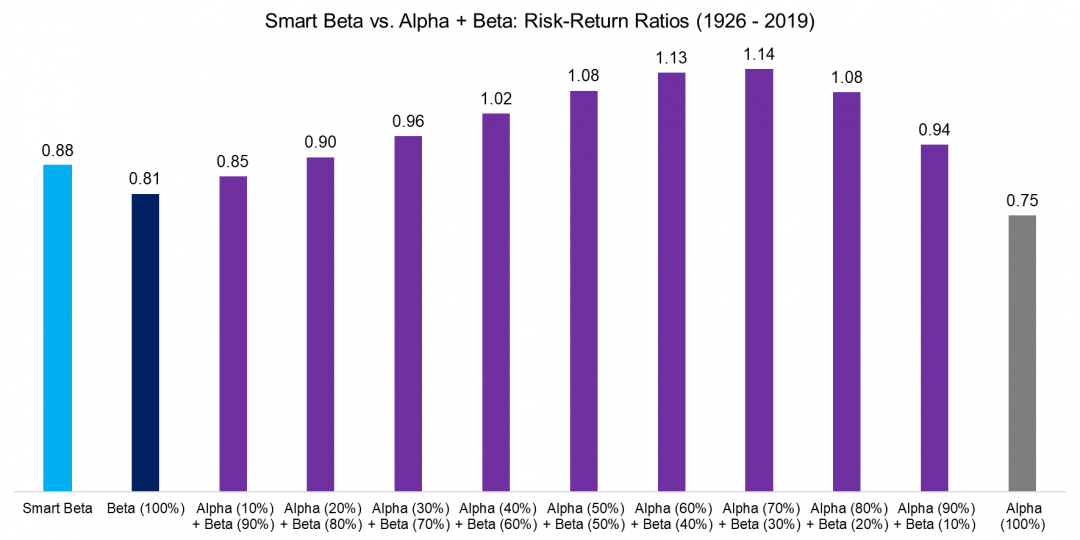

本文系统阐述了Alpha与Smart Beta投资策略的理论基础、实践应用和挑战。在Alpha策略部分,深入讨论了其核心理念、市场适应性、实现途径以及风险管理与绩效评价。Smart Beta策略部分则重点分析了其定义、构建方法、优化过程和绩效评估。文章进一步探讨了Alpha与Smart Beta策略的融合方法,包括设计思路、实施步骤、风险管理和绩效评估。最后,通过实证研究对策略的有效性进行验证,并提出了优化建议和未来研究方向。本研究为投资管理提供了理论与实践相结合的深入分析,旨在帮助投资者优化投资策略并提升投资决策的质量。

关键字

Alpha策略;Smart Beta;市场适应性;风险管理;绩效评估;投资组合优化

参考资源链接:东方证券:Alpha与Smart Beta在A股的比较研究

1. Alpha与Smart Beta策略概述

在金融投资领域,Alpha策略和Smart Beta策略是两大重要的资产配置和风险控制方法。Alpha策略专注于通过深入的市场分析和交易策略来获得超过市场平均水平的收益,而Smart Beta策略则是在传统市场加权指数基础上进行创新,通过优化投资组合来实现更高风险调整后的回报。这两种策略在投资界各有千秋,且在实操过程中,投资者往往需要结合市场情况和自身需求进行灵活应用。本章将对这两种策略进行概述,为后续章节中更深入的探讨和应用分析奠定基础。

2. Alpha策略的理论基础与实践应用

Alpha策略是投资管理中一个核心的主动投资策略,其基本思路是通过对市场进行深入分析,识别和利用市场定价中的非理性偏差,以期实现超越市场平均水平的投资回报。Alpha策略依赖于投资者对市场理解的深度和专业分析能力,要求投资者有能力识别市场中的非系统性风险,并加以利用。

2.1 Alpha策略的核心理念

2.1.1 Alpha的定义与计算方法

Alpha是衡量投资组合相对于基准或市场指数表现的一个指标。具体而言,Alpha表示在考虑市场整体表现之后,投资组合的实际收益与预期收益之间的差值。在数学上,Alpha可以表示为:

[ \alpha = R_p - (R_f + \beta(R_m - R_f)) ]

其中,( \alpha )是Alpha值,( R_p )是投资组合的实际收益率,( R_f )是无风险利率,( \beta )是投资组合相对于市场的系统性风险,( R_m )是市场指数的收益率。Alpha值为正时,意味着投资组合的表现优于市场预期,反之则意味着表现不佳。

2.1.2 Alpha策略的市场环境适应性

Alpha策略的有效性在很大程度上依赖于市场环境。在有效市场中,所有的信息都已被充分反映在资产价格中,此时通过分析找到的Alpha机会较为有限。然而,在实际市场中,由于投资者认知的偏差、信息不对称以及市场摩擦等因素,市场往往不是完全有效的。这些因素为Alpha策略提供了生存和发展的土壤。

2.2 Alpha策略的实现与案例分析

2.2.1 常见的Alpha策略模型

在实际操作中,Alpha策略可以采取多种形式,常见的模型包括但不限于:

- 量化多因子模型:通过构建数学模型,结合多个影响股票收益的因子,例如价值、动量、质量等,以预测股票的超额回报。

- 事件驱动策略:利用公司事件(如并购、重组、业绩报告发布等)带来的短期市场反应差异,捕捉超额收益。

- 相对价值套利:通过比较相似资产的价格差异,进行套利交易。

2.2.2 实际投资中的Alpha策略应用

在实际投资中,Alpha策略需要通过精细化的资产配置和风险管理来实现。例如,利用量化模型筛选股票池时,需要对各股票的Alpha值进行排序,并结合风险模型进行投资组合的构建。策略的成功执行依赖于严密的定量分析和及时的市场动态跟踪。

2.3 Alpha策略的挑战与风险管理

2.3.1 Alpha策略的风险识别与度量

Alpha策略的挑战在于市场环境中信息的复杂性和变化性。策略实施过程中需要对潜在风险进行有效识别和度量。风险度量通常采用VaR(Value at Risk)模型,以及其他基于历史数据的统计模型来估算可能的最大损失。

2.3.2 风险调整后的绩效评价

Alpha策略的成功与否,除了绝对收益外,还需要考虑风险因素。在绩效评价中,采用夏普比率(Sharpe Ratio)等指标调整风险因素,以评价单位风险带来的收益。此外,索提诺比率(Sortino Ratio)等其他指标也被用来更具体地度量下行风险。

通过本章节的介绍,我们可以清晰地看到Alpha策略背后所蕴含的投资智慧和科学分析。它不仅仅是对历史数据的简单回顾,而是对市场机制、投资理论和风险管理的全面应用。接下来,我们将深入探讨Smart Beta策略,这是一种结合被动与主动投资的全新理念,旨在通过优化投资组合的构成,达到超越传统β策略的收益。

3. Smart Beta策略的理论基础与实践应用

在过去的数十年中,Smart Beta策略作为一种新兴的指数投资方法,逐步吸引了全球投资者的关注。相比传统的市场资本加权指数,Smart Beta策略通过引入其他的定价因子,旨在实现超越市场基准的回报。本章将深入探讨Smart Beta策略的基础理论,实战应用以及如何构建和优化投资组合,同时剖析几个典型的Smart Beta策略案例

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

相关推荐

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

专栏目录

文章持续更新中,敬请期待~

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

【流程图新手变大师】:ERP业务流程图绘制技巧大公开

【安全先行】MySQL8.0 ROOT账户强化:9个技巧让你的数据库更安全

9030协议在数据中心的部署:架构设计与性能优化策略

Android系统升级应用兼容性测试:确保应用稳定运行的5步法

CCProxy快速搭建秘籍:3步骤打造高效局域网代理

掌握Android从源码编译的最底层定制技巧:彻底自定义你的系统

玖逸云黑系统深度剖析:揭秘系统源码结构与关键功能

【Java中的SAP接口调用监控】:实时跟踪与性能评估技巧

【S32K144内存管理大师】:启动时的高效内存分配策略

专栏目录

文章持续更新中,敬请期待~

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )