【团队协作新动力】:BSC如何增强员工参与与沟通

发布时间: 2024-12-27 14:09:20 阅读量: 5 订阅数: 14

# 摘要

平衡计分卡(BSC)是一种综合绩效管理工具,它通过结合财务与非财务指标,支持战略规划和实施。本文首先概述了BSC的理论基础,强调了其历史背景和多维度视角下的战略对齐。随后,本文探讨了BSC在提升员工参与度和促进沟通协作方面的应用,以及如何通过案例研究来分析BSC在不同行业中的实际效果。文章还提供了BSC的实施指南,包括定制化步骤、持续监控与改进策略,最后对BSC的未来趋势进行了展望,提出了BSC在数字化转型中的潜在作用和与其他管理工具融合的创新路径。通过这些讨论,本文旨在凸显BSC在现代企业管理中的重要性,并对其发展趋势提供深入见解。

# 关键字

平衡计分卡;绩效管理;战略规划;员工参与度;沟通协作;数字化转型

参考资源链接:[绘制企业战略地图:从财务到客户价值的六步法](https://wenku.csdn.net/doc/82nzjogmd5?spm=1055.2635.3001.10343)

# 1. 平衡计分卡(BSC)概述

平衡计分卡(Balanced Scorecard,简称BSC)是一种综合性的管理工具,它通过财务与非财务指标的平衡来帮助企业实现战略目标。BSC的出现,解决了传统绩效管理只关注财务指标,忽视客户需求、内部流程和学习与成长等非财务指标的问题。作为一种绩效管理方法,BSC从四个维度——财务、客户、内部业务流程、学习与成长——来衡量企业的绩效,不仅关注短期业绩,也关注长期发展能力的构建。

## 2.1 BSC的历史背景和发展

### 2.1.1 传统绩效管理的挑战

在BSC提出之前,企业普遍依赖财务数据来评价绩效,这导致了一系列问题,如过分强调短期财务目标而忽视长期价值的创造。此外,单一的财务指标无法全面反映企业的运营状况,也无法有效地指导企业的非财务绩效改进。

### 2.1.2 BSC的起源与演变

BSC的理论基础最早由罗伯特·卡普兰(Robert S. Kaplan)和大卫·诺顿(David P. Norton)在1990年代初提出。他们发现,企业需要一个更为全面的绩效评价体系,于是BSC应运而生。随着时间的推移,BSC逐渐发展成为全球众多组织战略执行和管理的核心工具。

在撰写第一章内容时,需要确保内容的简洁性与深度。这要求在介绍BSC的基础概念时,不仅要说明其起源,还要突出其历史背景和解决的问题。这将为读者提供一个坚实的基础,以便更好地理解后续章节中BSC的理论基础、应用和战略价值。

# 2. 平衡计分卡的理论基础

## 2.1 BSC的历史背景和发展

### 2.1.1 传统绩效管理的挑战

在信息技术不断进步和市场竞争日益激烈的当下,企业对于绩效管理的工具和方法也不断提出新的要求。传统的绩效管理方法,如单一财务指标的考核,逐渐暴露出其局限性。这些方法过于注重短期的财务成果,而忽视了长期的价值创造和企业核心能力的培养。不仅如此,传统绩效管理还常常忽视了客户满意度、内部流程效率、员工发展等非财务因素,这些因素对于企业长期发展同样至关重要。

此外,传统绩效管理常常导致部门间的隔离,信息孤岛现象严重。各部门目标不一致,缺乏全局观,致使资源无法得到最优配置,整体战略难以有效实施。由于这些因素,企业需要一种更为全面和平衡的绩效管理工具来应对挑战,平衡计分卡(Balanced Scorecard,简称BSC)应运而生。

### 2.1.2 BSC的起源与演变

平衡计分卡的概念最早由David Norton和Robert Kaplan于1990年代初提出,它是一种综合性的管理工具,其目的是将企业战略转化为一组可衡量的目标,并从财务、客户、内部流程、学习与成长四个维度进行绩效评估。与传统的绩效管理工具相比,BSC强调多角度和平衡性,旨在将企业的使命和战略转化为实际的行动。

自其提出以来,BSC经历了不断的演进和发展。从最初的四个视角逐步扩展,增加了环境和社会责任维度,并且在实际应用中,企业可根据自身情况对维度进行调整和个性化定制。此外,随着互联网和大数据技术的发展,BSC在信息技术的支持下,能够更实时、更动态地监控和调整企业战略执行情况,提高了绩效管理的时效性和精确性。

## 2.2 BSC的战略规划功能

### 2.2.1 将战略转化为可操作的目标

一个企业的成功与否,在很大程度上取决于其能否将战略目标有效地转化为具体可操作的行动。BSC在这方面提供了清晰的指导和框架。企业首先需要明确其长远的战略目标,并识别出实现这些目标的关键成功因素。接下来,通过BSC的框架,企业可以将这些抽象的战略目标具体化为可度量的指标,比如财务方面的盈利能力、客户方面的市场份额、内部流程方面的流程效率、学习与成长方面的员工技能提升等。

为确保目标的可操作性,企业需要进一步分解这些指标为具体的任务和项目,并明确责任分配。通过这种方式,企业的每一个员工都能够理解企业的战略目标,以及他们如何通过日常的工作为这些目标的实现作出贡献。BSC帮助企业在组织内部实现了战略目标的沟通和传递,使每个人都成为战略实施的一部分。

### 2.2.2 多维度视角的战略对齐

BSC的另一个核心功能是支持企业从多个维度对战略进行对齐。传统上,企业往往只侧重于财务维度的考量,而忽视了其他同样重要的维度。BSC通过将战略目标分解到财务、客户、内部流程和学习与成长四个维度,使企业能够全面地审视和管理其战略实施过程。

每家企业都有自己独特的战略目标和业务环境,因此,BSC也允许企业根据自身情况对这四个维度进行调整和补充。例如,对于高科技企业而言,创新和研发可能是一个重要的战略维度,它们可以将“研发进度”和“新产品的市场接受度”作为关键指标。对于服务型企业,客户满意度和客户忠诚度可能更加重要,因而可以将这些指标加入到客户维度中。

通过这种方式,BSC确保了企业内部不同部门和团队在战略目标上的高度一致性,促进了资源的有效配置和内部协作,提高了战略执行的效率。

## 2.3 BSC的关键要素与构建原则

### 2.3.1 财务与非财务指标的平衡

平衡计分卡理论的一个核心理念是财务与非财务指标之间的平衡。财务指标是企业生存和发展的基础,是衡量企业经济效益和股东价值的主要方式。然而,财务指标常常是短期和历史性的,不能完全反映出企业未来的增长潜力和长期的健康状况。

因此,BSC加入了非财务指标,这些指标能够反映出企业在客户满意度、内部流程效率、员工发展和创新等方面的表现。非财务指标通常是前瞻性的,它们能够帮助管理层预测和控制企业的未来表现。例如,客户满意度可以预示未来的重复购买率和客户保留率;内部流程效率能够指示企业在市场变化中的响应速度和灵活性;员工满意度和培训投入则是企业未来创新和竞争力的基础。

在设计BSC时,企业需要确保财务指标与非财务指标之间的平衡,这样可以综合评估企业的短期盈利能力和长期可持续发展能力。此外,通过平衡这些指标,企业可以避免为追求短期财务利益而牺牲长期价值,从而实现更为稳健和全面的绩效管理。

### 2.3.2 目标设定与KPI的关联

关键绩效指标(Key Performance Indicators,简称KPI)是BSC中用于衡量和跟踪企业战略目标实现程度的关键工具。有效的KPI设置能够确保目标的明确性和可测量性,使企业管理层和员工对目标有清晰的认识,明白自己的工作如何与企业的战略目标相联系。

在BSC体系中,KPI的设定必须与企业的整体战略目标紧密相连。这意味着KPI必须是战略性的,它们应该能够反映出企业为了实现长远目标所必须完成的关键任务和取得的关键成果。同时,KPI的设定要遵循SMART原则(具体、可衡量、可达成、相关性、时限性),确保每一项KPI都是具体、清晰且可以被跟踪和评估的。

为确保KPI与目标的有效关联,企业需要建立一套系统的KPI管理体系,定期审视和调整这些指标,确保它们始终与企业的战略目标保持一致。通过这种方式,B

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

《BSC资料.pdf》专栏深入探讨了平衡计分卡(BSC)在战略规划、绩效管理、组织架构和知识管理中的应用。它提供了有关BSC四维度的见解,包括财务、客户、内部流程和学习与成长。该专栏还提供了成功企业使用BSC的案例分析,以及在IT运营、客户满意度、非财务指标和战略地图绘制等领域的应用指南。此外,它还涵盖了BSC在数据分析、技术融合、创新文化建设、项目管理、风险管理和团队协作中的作用。通过提供全面的见解和实用建议,该专栏旨在帮助组织利用BSC来提高绩效、促进增长并实现战略目标。

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

深入理解Pspice:选择与设置仿真工具的专家指南

# 摘要

本文系统地介绍了Pspice仿真工具的概述、基础理论与实践应用,以及其高级功能和集成其他工具的方法。首先,概述了Pspice的基础理论,包括电路仿真原理和仿真环境的介绍。然后,阐述了如何根据仿真需求选择合适的Pspice版本,以及进行基本设置的方法。接着,详细探讨了Pspice的高级仿真功能和在复杂电路中的应用,特别是电源转换电路和模拟滤波器设计。

VB开发者的图片插入指南

# 摘要

本论文深入探讨了使用Visual Basic (VB)进行图片处理的各个方面,包括基础概念、技术实现以及实践技巧。文章首先介绍了VB中图片处理的基础知识,然后详细阐述了图片的加载、显示、基本操作和高级处理技术。此外,论文还提供了图片处理实践中的技巧,包括文件的读取与保存、资源管理和错误处理。进阶应用部分讨论了图片处理技术在界面设计、第三方库集成以及数据可视化中

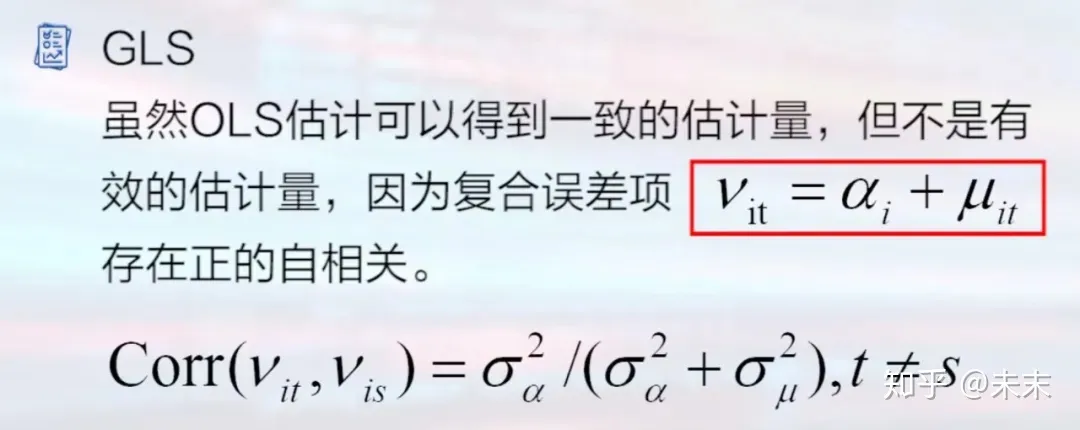

面板数据处理终极指南:Stata中FGLS估计的优化与实践

# 摘要

本文系统地介绍了面板数据处理的基础知识、固定效应与随机效应模型的选择与估计、广义最小二乘估计(FGLS)的原理与应用,以及优化策略和高级处理技巧。首先,文章提供了面板数据模型的理论基础,并详细阐述了固定效应模型与随机效应模型的理论对比及在Stata中的实现方法。接着,文章深入讲解了FGLS估计的数学原理和在Stat

响应式设计技巧深度揭秘:Renewal UI如何应对多屏幕挑战

![[Renewal UI] Chapter4_3D Inspector.pdf](https://docs.godotengine.org/en/3.0/_images/texturepath.png)

# 摘要

响应式设计是适应不同设备和屏幕尺寸的一种设计方法论,它通过灵活的布局、媒体查询和交互元素来优化用户体验。Renewal UI作为一套响应式框架,在多屏幕适配方面提供了有效实践,包括移动端和平板端的适配技巧,强调了设计与开发协作以及兼容性测试的重要性。本文深入探讨了响应式设计的理论基础、关键技术实现以及未来发展的创新趋势,特别是在人工智能、虚拟现实和增强现实中的应用前景。此外,强调

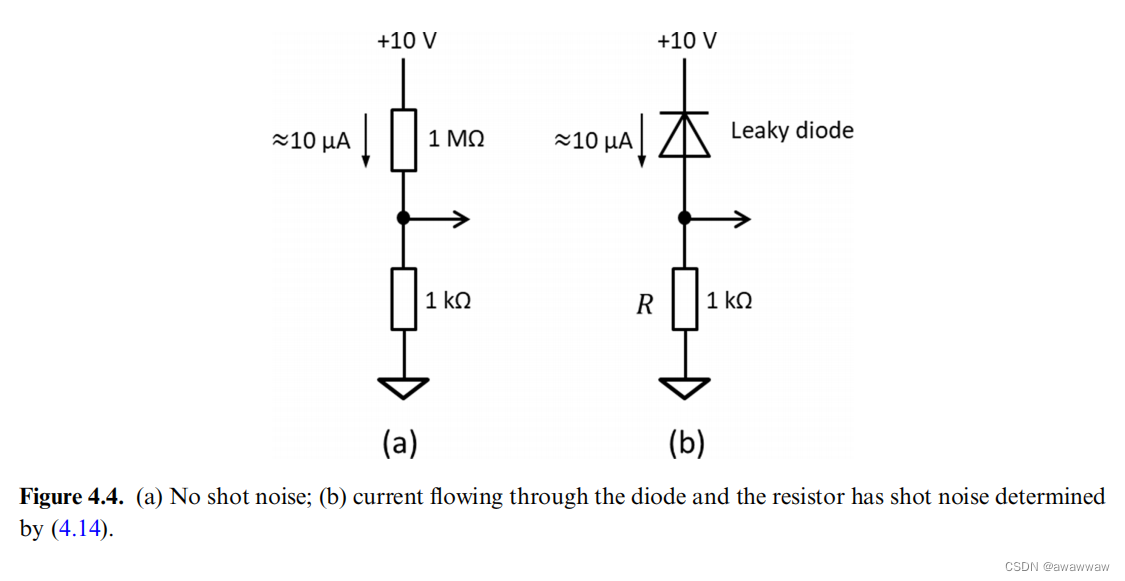

ngspice噪声分析深度剖析:原理透析与实战应用

# 摘要

本文深入探讨了ngspice在噪声分析领域的应用,从基础理论到高级应用,系统地介绍了噪声分析的基本概念、数学模型及其在电路设计中的重要性。通过对ngspice仿真环境的设置与噪声分析命令的使用进行说明,本文为读者提供了噪声分析结果解读和误差分析的指导。同时,本文还探讨了噪声分析在不同电路类型中的应用,并提出了优化技巧和自动化工具使用方法。实战案例分析部分提供了射频放大器噪声优化和低

PID控制算法深度解析:从理论到实战的技巧与调优

# 摘要

本文全面介绍了PID控制算法,从理论基础到实际应用,详细阐述了PID控制器的设计原理、数学模型及其参数调节方法。文中分析了模拟实现PID控制的编程技巧,实验调整PID参数的技术,以及在实际系统中应用PID控制的案例。进一步探讨了PID控制算法的调优与优化策略,包括预测控制结合PID的方法和多变量系统的优化。文章还讨论了PID控制在非线性系统、分布式网络控制和新兴领域的拓

【故障诊断】:FANUC机器人常见问题快速排查

# 摘要

FANUC机器人作为工业自动化的重要组成部分,其稳定性和可靠性对生产线效率至关重要。本文全面概述了FANUC机器人在硬件、软件、通信等方面的故障诊断技术。从硬件的传感器、电机和驱动器,到软件的系统软件和用户程序,再到通信的网络和串行通讯,每个部分的故障诊断方法和流程都得到了详细阐释。此外,本文还探讨了维护计划的制定、故障预防策略的实施,以及故障处理流程的优化。通过对故障诊断和预防性维护策

【LAMMPS结果分析】:数据处理与可视化技术,让你的模拟结果脱颖而出

![[emuch.net]lammps使用手册-中文简版(Michael博客).pdf](https://opengraph.githubassets.com/e5efe9fb3252044aa64ec90caa3617e838c8b8ed2e0cd8b8c56f8a3674658327/lammps/lammps-plugins)

# 摘要

LAMMPS(Large-scale Atomic/Molecular Massively Parallel Simulator)是进行原子、分子动力学模拟的常用软件。本文从数据分析和结果可视化的角度出发,系统介绍了LAMMPS模拟结果的处理和解释。首

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )