【跨市场风险管理】:分位数回归在不同资产类别中应用的探索

1. 风险管理与分位数回归概述

1.1 风险管理的重要性

在任何业务活动中,风险管理是关键组成部分,它涉及到识别、评估以及优先处理业务流程中可能遇到的风险。风险管理的目的是通过降低不利事件的概率或影响来保护企业及其资产,确保企业在面临不确定性时能够继续运营。在金融市场中,良好的风险管理策略能够使金融机构有效评估和控制市场风险、信用风险、流动性风险等,保证其资本充足性和市场竞争力。

1.2 分位数回归的基本概念

分位数回归是一种统计方法,主要用于预测或解释响应变量的条件分位数,它允许我们从不同角度探索自变量和因变量之间的关系。与传统的最小二乘法(OLS)回归不同,分位数回归对于异常值和数据分布的偏斜更为稳健,因此在处理金融市场中常见的非正态分布数据时尤其有用。分位数回归能够提供对数据分布不同部分的深入理解,使得风险管理策略更加精细化和个性化。

1.3 风险管理与分位数回归的结合

分位数回归在风险管理中的应用主要是为了更好地理解和预测金融资产收益率的尾部风险,如极端市场波动和突发事件的影响。通过分析不同分位数水平下的回归线,可以对潜在的高损失进行有效预测,进而制定相应的风险缓解措施。这一方法为金融机构提供了在给定置信水平下的风险度量,如Value at Risk (VaR) 和 Expected Shortfall (ES),帮助它们在追求收益的同时控制风险,实现稳健的资产配置和投资决策。

2. 分位数回归的理论基础

2.1 分位数回归的数学原理

2.1.1 回归分析简介

回归分析是统计学中一种用来预测和分析变量间关系的方法,特别是在一个因变量和一个或多个自变量之间。在传统的最小二乘法回归(OLS)中,目标是找到一组参数,使得观测值与预测值之间的平方和最小化。然而,OLS对于离群点非常敏感,这在某些情况下会导致估计不准确。

分位数回归提供了一种更为稳健的估计方法,通过最小化加权的残差绝对值的和来估计模型参数。这种回归方法不仅对离群点不敏感,还可以用来探索变量间的条件分布的不同部分。

2.1.2 分位数回归与最小二乘法的对比

分位数回归和最小二乘法的主要区别在于目标函数的不同。最小二乘法关注的是条件均值,而分位数回归则扩展到了分布的其他部分。在分位数回归中,可以针对不同的分位数设定目标函数,比如中位数(0.5分位数),或任意的如0.25分位数等。这样,我们可以得到数据分布的不同视角,而且分位数回归的估计通常比最小二乘法更加鲁棒。

2.1.3 损失函数和优化方法

分位数回归的核心是损失函数的最小化。给定一个概率τ,τ分位数回归的目标函数定义如下:

[ \min_{\beta} \sum_{y_i \geq x_i^T\beta} \tau |y_i - x_i^T\beta| + \sum_{y_i < x_i^T\beta} (1 - \tau) |y_i - x_i^T\beta| ]

其中,(y_i) 是因变量,(x_i) 是自变量向量,(\beta) 是系数向量,τ是一个介于0和1之间的值,表示所关注的分位数。这个目标函数可以通过线性规划方法进行优化。

2.2 分位数回归的统计特性

2.2.1 估计量的一致性和渐近正态性

分位数回归的估计量具有很好的统计性质。在适当的数据生成过程下,估计量是一致的,并且在大样本情况下,估计量的分布趋近于正态分布。这意味着在大样本情况下,可以使用标准误差和置信区间来描述参数估计的精确性和稳定性。

2.2.2 高维数据下的性能表现

在高维数据环境下,分位数回归同样表现良好。虽然维数增加可能会带来估计的困难(比如"维度的诅咒"),分位数回归通过选择合适的惩罚项可以有效进行变量选择和降维,从而在高维空间中得到稳健的估计。

2.3 分位数回归模型的检验方法

2.3.1 模型拟合优度的评估

评估分位数回归模型的拟合优度可以通过计算拟合优度统计量Q来完成,定义如下:

[ Q = \sum_{i=1}^{n} \rho_\tau (y_i - x_i^T\hat{\beta}) ]

其中,(\hat{\beta}) 是估计的回归系数,(\rho_\tau) 是关于分位数τ的检查函数。此统计量可以用来评估模型对数据的拟合程度,并且可以和不同的τ值相比较。

2.3.2 异常值和影响点的检测

异常值和影响点的检测是任何回归分析的重要环节。在分位数回归中,可以通过计算每个数据点的加权残差,来识别对分位数回归估计影响较大的观测值。异常值和影响点可能会扭曲回归系数的估计,因此识别并处理这些点对于得到准确的模型是必要的。

在模型评估环节中,可以使用类似均方误差(MSE)这样的统计量来评价模型的预测性能。并且在模型调整阶段,根据异常值和影响点的分析结果来优化模型,例如通过调整权重或者添加/删除某些变量,最终输出更稳定的回归模型。

3. 分位数回归在金融市场中的应用

金融市场是经济中最为活跃的部分,也是最需要精确预测和风险控制的领域之一。分位数回归在这一领域中有着广泛的应用,它不仅能够提供资产收益分布的全面信息,还能够帮助投资者和风险管理者制定更为精细化的策略。在本章中,我们将深入探讨分位数回归在金融市场中的具体应用,包括资产收益的预测、风险度量和管理策略,以及在期权定价中的作用。

3.1 资产收益的分位数预测

在金融市场中,投资者和分析师常常需要对未来资产收益进行预测,以便做出相应的投资决策。分位数回归在这里提供了一种超越传统预测方法的手段,通过考虑数据分布的尾部特性,可以为投资者提供更为全面的未来走势信息。

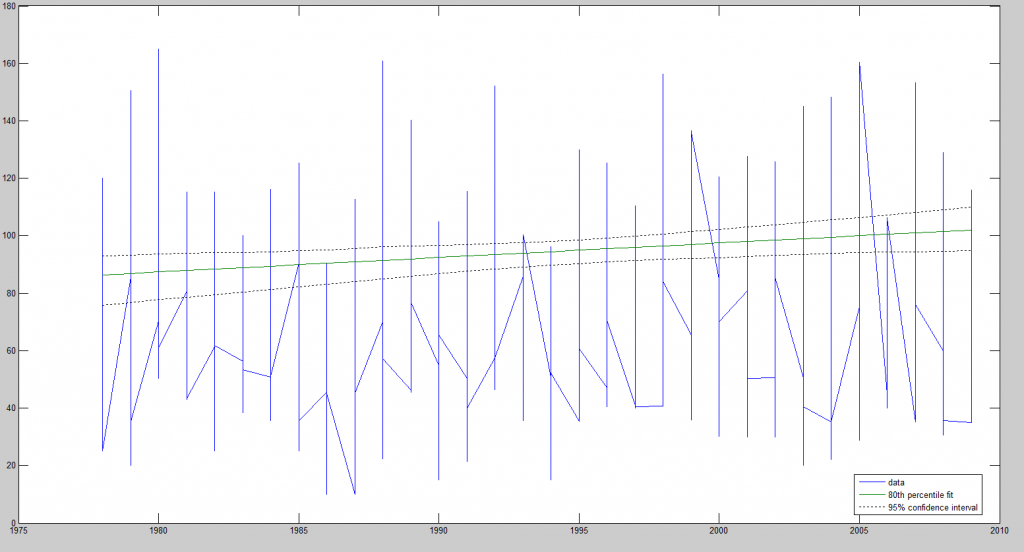

3.1.1 股票市场的分位数预测

股票市场的收益通常表现为波动性和非正态性,这使得传统的均值回归模型在预测时可能产生误导。通过使用分位

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

相关推荐

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

专栏目录

文章持续更新中,敬请期待~

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

戴尔笔记本BIOS语言设置:多语言界面和文档支持全面了解

【Arcmap空间参考系统】:掌握SHP文件坐标转换与地理纠正的完整策略

【内存分配调试术】:使用malloc钩子追踪与解决内存问题

【精准测试】:确保分层数据流图准确性的完整测试方法

【VCS高可用案例篇】:深入剖析VCS高可用案例,提炼核心实施要点

ISO_IEC 27000-2018标准实施准备:风险评估与策略规划的综合指南

Cygwin系统监控指南:性能监控与资源管理的7大要点

【T-Box能源管理】:智能化节电解决方案详解

Fluentd与日志驱动开发的协同效应:提升开发效率与系统监控的魔法配方

专栏目录

文章持续更新中,敬请期待~

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )