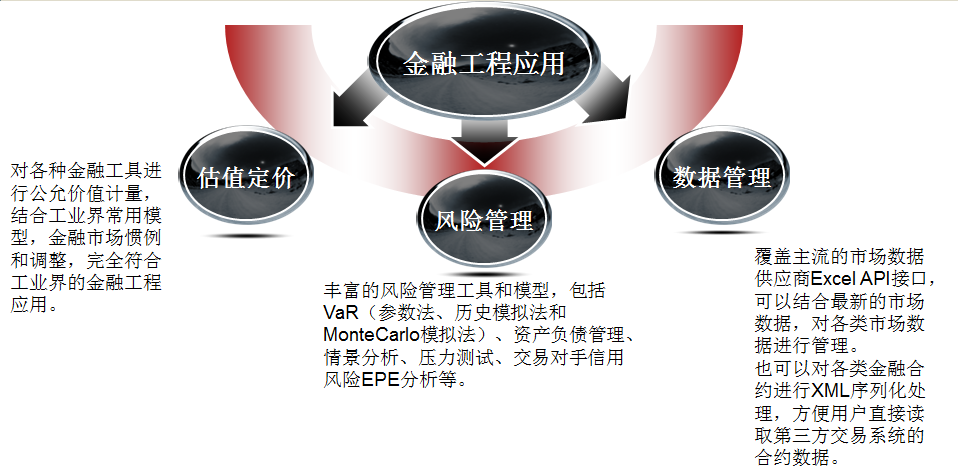

MATLAB输出在金融建模中的应用:风险评估与投资分析的利器

发布时间: 2024-05-25 09:46:30 阅读量: 96 订阅数: 22

# 1. MATLAB在金融建模中的基础**

MATLAB是一种强大的技术计算语言,广泛应用于金融建模领域。其强大的数值计算能力和丰富的金融工具箱使其成为金融专业人士进行数据分析、风险评估和投资决策的理想工具。

MATLAB提供了多种内置函数和工具箱,专门用于金融建模。例如,Econometrics工具箱提供时间序列分析和计量经济学方法,而Financial Instruments工具箱包含用于计算金融衍生品价格和风险的函数。

此外,MATLAB的开放性和可扩展性使其能够与其他软件和数据源集成。这使得金融专业人士可以轻松访问和处理来自不同来源的大量数据,从而进行更全面和准确的建模。

# 2. MATLAB中的风险评估

风险评估是金融建模中至关重要的一个方面,它可以帮助投资者和金融机构量化和管理投资组合的风险。MATLAB提供了多种工具和方法来进行风险评估,包括历史模拟、蒙特卡罗模拟和协方差矩阵法。

### 2.1 风险测量的基本概念

在风险评估中,有几个关键概念需要理解:

#### 2.1.1 风险值(VaR)

VaR是衡量投资组合在给定置信水平下可能遭受的最大损失。它通常表示为一个百分比,例如95% VaR表示有95%的概率投资组合不会损失超过VaR值。

#### 2.1.2 期望尾部损失(ES)

ES是衡量投资组合在极端情况下可能遭受的平均损失。它通常表示为一个绝对值,例如100万美元的ES表示在最坏的情况下,投资组合可能会损失100万美元。

#### 2.1.3 压力测试

压力测试是一种评估投资组合在极端市场条件下表现的方法。它涉及到模拟各种极端情况,例如股市暴跌或利率大幅上升,以确定投资组合的脆弱性。

### 2.2 MATLAB中风险评估方法

MATLAB提供了多种方法来进行风险评估,包括:

#### 2.2.1 历史模拟

历史模拟是一种使用历史数据来模拟投资组合在不同市场条件下的表现的方法。它涉及到将历史市场数据应用于投资组合,以生成一系列可能的未来结果。

```

% 历史模拟

returns = load('stock_returns.csv');

num_simulations = 1000;

simulated_returns = zeros(num_simulations, size(returns, 2));

for i = 1:num_simulations

simulated_returns(i, :) = returns(randi(size(returns, 1)), :);

end

```

#### 2.2.2 蒙特卡罗模拟

蒙特卡罗模拟是一种使用随机抽样来模拟投资组合在不同市场条件下的表现的方法。它涉及到生成大量可能的未来结果,并根据这些结果计算风险指标。

```

% 蒙特卡罗模拟

num_simulations = 1000;

mu = mean(returns);

sigma = std(returns);

simulated_returns = normrnd(mu, sigma, num_simulations, size(returns, 2));

```

#### 2.2.3 协方差矩阵法

协方差矩阵法是一种使用协方差矩阵来计算投资组合风险的方法。协方差矩阵包含投资组合中所有资产之间的协方差,它可以用来计算投资组合的方差和标准差。

```

% 协方差矩阵法

covariance_matrix = cov(returns);

portfolio_weights = [0.5, 0.3, 0.2];

portfolio_variance = portfolio_weights * covariance_matrix * portfolio_weights';

portfolio_standard_deviation = sqrt(portfolio_variance);

```

# 3. MATLAB中的投资分析

### 3.1 投资组合优化

#### 3.1.1 马科维茨均值方差模型

马科维茨均值方差模型是投资组合优化中经典且广泛使用的模型。该模型旨在构建一个风险和收益平衡的投资组合,即在给定的风险水平下实现最大收益,或在给定的收益水平下实现最小风险。

**模型公式:**

```

w = arg min(σ^2_p)

```

其中:

* w:投资组合权重向量

* σ^2_p:投资组合方差

**模型参数:**

* **预期收益率向量(μ):**每个资产的预期收益率。

* **协方差矩阵(Σ):**资产之间的协方差。

**模型求解:**

可以使用二次规划求解器求解马科维茨均值方差模型。

#### 3.1.2 夏普比率

夏普比率衡量投资组合的风险调整后收益率。它将投资组合的超额收益(相对于无风险利率)除以投资组合的标准差。

**公式:**

```

SR = (R_p - R_f) / σ_p

```

其中:

* SR:夏普比率

* R_p:投资组合收益率

* R_f:无风险利率

* σ_p:投资组合标准差

**解释:**

夏普比率越高,表示投资组合的风险调整后

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏简介

本专栏以“MATLAB输出”为主题,深入探讨了MATLAB在各个领域的应用和优化指南。从基础到进阶,涵盖了MATLAB输出与数据库交互、构建交互式输出、在图像处理、科学计算、工程设计、生物信息学、数据分析、教育、研究、工业和医疗保健中的应用。专栏旨在帮助读者释放MATLAB输出的性能潜力,提升数据管理、分析、可视化和建模能力。通过深入浅出的讲解和丰富的案例,读者可以全面了解MATLAB输出的强大功能和广泛应用场景,从而在各个领域实现更高效、更深入的数据处理和分析。

专栏目录

文章持续更新中,敬请期待~

最低0.47元/天 解锁专栏

买1年送3个月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

【R语言时间序列数据缺失处理】

# 1. 时间序列数据与缺失问题概述

## 1.1 时间序列数据的定义及其重要性

时间序列数据是一组按时间顺序排列的观测值的集合,通常以固定的时间间隔采集。这类数据在经济学、气象学、金融市场分析等领域中至关重要,因为它们能够揭示变量随时间变化的规律和趋势。

## 1.2 时间序列中的缺失数据问题

时间序列分析中

R语言zoo包实战指南:如何从零开始构建时间数据可视化

# 1. R语言zoo包概述与安装

## 1.1 R语言zoo包简介

R语言作为数据科学领域的强大工具,拥有大量的包来处理各种数据问题。zoo("z" - "ordered" observations的缩写)是一个在R中用于处理不规则时间序列数据的包。它提供了基础的时间序列数据结构和一系列操作函数,使用户能够有效地分析和管理时间序列数据。

## 1.2 安装zoo包

要在R中使用zoo包,首先需要

日历事件分析:R语言与timeDate数据包的完美结合

# 1. R语言和timeDate包的基础介绍

## 1.1 R语言概述

R语言是一种专为统计分析和图形表示而设计的编程语言。自1990年代中期开发以来,R语言凭借其强大的社区支持和丰富的数据处理能力,在学术界和工业界得到了广泛应用。它提供了广泛的统计技术,包括线性和非线性建模、经典统计测试、时间序列分析、分类、聚类等。

## 1.2 timeDate包简介

timeDate包是R语言

R语言:掌握coxph包,开启数据包管理与生存分析的高效之旅

# 1. 生存分析简介与R语言coxph包基础

## 1.1 生存分析的概念

生存分析是统计学中分析生存时间数据的一组方法,广泛应用于医学、生物学、工程学等领域。它关注于估计生存时间的分布,分析影响生存时间的因素,以及预测未来事件的发生。

## 1.2 R语言的coxph包介绍

在R语言中,coxph包(Cox Proportional Hazards Model)提供了实现Cox比

【R语言时间序列分析】:数据包中的时间序列工具箱

# 1. 时间序列分析概述

时间序列分析作为一种统计工具,在金融、经济、工程、气象和生物医学等多个领域都扮演着至关重要的角色。通过对时间序列数据的分析,我们能够揭示数据在时间维度上的变化规律,预测未来的趋势和模式。本章将介绍时间序列分析的基础知识,包括其定义、重要性、以及它如何帮助我们从历史数据中提取有价值的信息。

【R语言混搭艺术】:tseries包与其他包的综合运用

# 1. R语言与tseries包简介

## R语言简介

R语言是一种用于统计分析、图形表示和报告的编程语言。由于其强大的社区支持和不断增加的包库,R语言已成为数据分析领域首选的工具之一。R语言以其灵活性、可扩展性和对数据操作的精确控制而著称,尤其在时间序列分析方面表现出色。

## tseries包概述

R语言its包自定义分析工具:创建个性化函数与包的终极指南

# 1. R语言its包概述与应用基础

R语言作为统计分析和数据科学领域的利器,其强大的包生态系统为各种数据分析提供了方便。在本章中,我们将重点介绍R语言中用于时间序列分析的`its`包。`its`包提供了一系列工具,用于创建时间序列对象、进行数据处理和分析,以及可视化结果。通过本章,读者将了解`its`包的基本功能和使用场景,为后续章节深入学习和应用`its`包打下坚实基础。

## 1.1 its包的安装与加载

首先,要使用`its`包,你需要通过R的包管理工具`install.packages()`安装它:

```r

install.packages("its")

```

安装完

复杂金融模型简化:R语言与quantmod包的实现方法

# 1. R语言简介与金融分析概述

金融分析是一个复杂且精细的过程,它涉及到大量数据的处理、统计分析以及模型的构建。R语言,作为一种强大的开源统计编程语言,在金融分析领域中扮演着越来越重要的角色。本章将介绍R语言的基础知识,并概述其在金融分析中的应用。

## 1.1 R语言基础

R语言

【缺失值处理策略】:R语言xts包中的挑战与解决方案

# 1. 缺失值处理的基础知识

数据缺失是数据分析过程中常见的问题,它可能因为各种原因,如数据收集或记录错误、文件损坏、隐私保护等出现。这些缺失值如果不加以妥善处理,会对数据分析结果的准确性和可靠性造成负面影响。在开始任何数据分析之前,正确识别和处理缺失值是至关重要的。缺失值处理不是单一的方法,而是要结合数据特性

【R语言高级开发】:深入RQuantLib自定义函数与扩展

# 1. R语言与RQuantLib简介

金融量化分析是金融市场分析的一个重要方面,它利用数学模型和统计技术来评估金融资产的价值和风险。R语言作为一种功能强大的统计编程语言,在金融分析领域中扮演着越来越重要的角色。借助R语言的强大计算能力和丰

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

文章持续更新中,敬请期待~

最低0.47元/天 解锁专栏

买1年送3个月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )