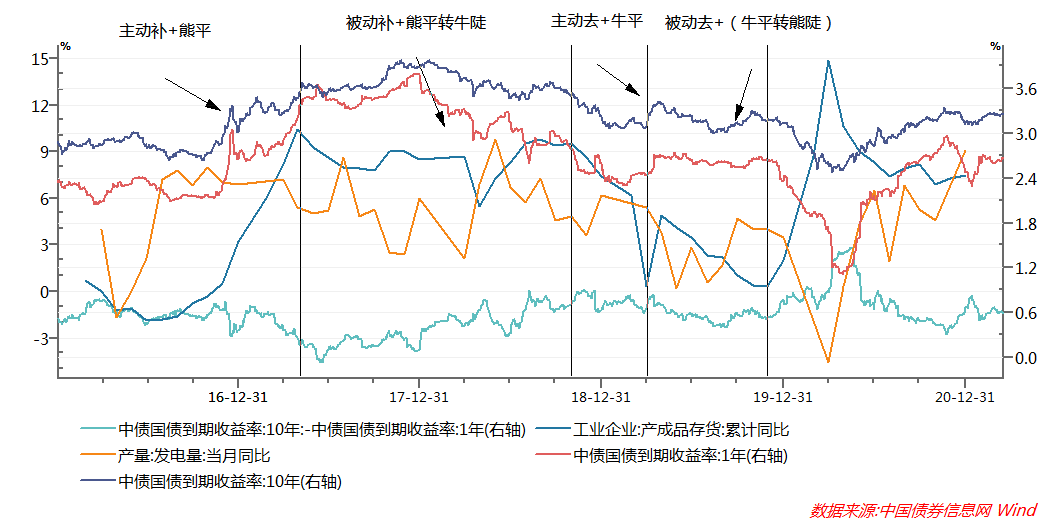

金融预测新利器:数据插补在金融领域的应用

发布时间: 2024-08-23 00:39:33 阅读量: 31 订阅数: 34

数据完整性的守护者:如何在SPSS中进行多重插补

1. 数据插补基础理论**

数据插补是一种用来填补缺失或损坏数据的技术。在金融领域,数据插补对于处理缺失的金融数据至关重要,这些数据可能影响模型的准确性和预测能力。

数据插补算法有多种,包括线性插补、非线性插补和时间序列插补。线性插补是最简单的方法,它通过连接两个已知数据点之间的直线来估计缺失值。非线性插补使用更复杂的函数来估计缺失值,例如多项式或样条函数。时间序列插补专门用于处理时间序列数据,它利用时间序列的趋势和季节性模式来预测缺失值。

2. 数据插补算法及应用

2.1 线性插补算法

2.1.1 线性插补的原理和公式

线性插补是一种最简单的插补算法,它假设缺失值与相邻两个已知值的变化率相同。其原理是通过一条直线连接已知值点,并利用直线方程求得缺失值。

线性插补公式如下:

- f(x) = y0 + (x - x0) * (y1 - y0) / (x1 - x0)

其中:

f(x):缺失值y0:缺失值左侧的已知值x0:缺失值左侧的已知值对应的自变量值y1:缺失值右侧的已知值x1:缺失值右侧的已知值对应的自变量值

2.1.2 线性插补的优缺点

优点:

- 计算简单,易于实现

- 对于数据变化平缓的区域,插补效果较好

缺点:

- 对于数据变化剧烈的区域,插补效果较差

- 无法处理缺失值较多的情况

2.2 非线性插补算法

2.2.1 多项式插补

多项式插补通过拟合一条多项式曲线来近似缺失值。其优点是当数据变化复杂时,插补效果较好。

2.2.2 样条插补

样条插补通过分段拟合多项式曲线来近似缺失值。其优点是能够保持数据的局部特性,插补效果更平滑。

2.2.3 神经网络插补

神经网络插补利用神经网络模型来近似缺失值。其优点是能够处理复杂非线性数据,插补效果较好。

2.3 插补算法选择

插补算法的选择取决于数据的特性和插补的精度要求。一般来说,对于数据变化平缓的区域,线性插补即可满足要求;对于数据变化剧烈的区域,需要使用非线性插补算法,如多项式插补、样条插补或神经网络插补。

2.4 代码示例

线性插补代码示例:

多项式插补代码示例:

- import numpy as np

- from scipy.interpolate import interp1d

- def polynomial_interpolation(x, y, x_missing, degree=3):

- """

- 多项式插补算法

- Args:

- x: 已知自变量值

-

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

专栏简介

本专栏深入探讨了数据插补技术及其在各个领域的广泛应用。数据插补技术通过填补数据空白,释放数据价值,提升数据质量,增强模型性能。它在数据挖掘、机器学习、图像处理、金融预测、医疗诊断、制造业优化、交通预测、能源预测、环境保护、社会科学分析、教育优化、市场营销、客户关系管理、供应链管理、风险管理、项目管理、人力资源管理等领域发挥着至关重要的作用。通过揭秘数据插补算法,选择最优算法填补数据缺失,本专栏为读者提供了全面了解和应用数据插补技术的实用指南。

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

多模手机伴侣高级功能揭秘:用户手册中的隐藏技巧

# 摘要

多模手机伴侣是一款集创新功能于一身的应用程序,旨在提供全面的连接与通信解决方案,支持多种连接方式和数据同步。该程序不仅提供高级安全特性,包括加密通信和隐私保护,还支持个性化定制,如主题界面和自动化脚本。实践操作指南涵盖了设备连接、文件管理以及扩展功能的使用。用户可利用进阶技巧进行高级数据备份、自定义脚本编写和性能优化。安全与隐私保护章节深入解释了数据保护机制和隐私管理。本文展望

PLC系统故障预防攻略:预测性维护减少停机时间的策略

# 摘要

本文深入探讨了PLC系统的故障现状与挑战,并着重分析了预测性维护的理论基础和实施策略。预测性维护作为减少故障发生和提高系统可靠性的关键手段,本文不仅探讨了故障诊断的理论与方法,如故障模式与影响分析(FMEA)、数据驱动的故障诊断技术,以及基于模型的故障预测,还论述了其数据分析技术,包括统计学与机器学习方法、时间序列分析以及数据整合与

【音频同步与编辑】:为延时作品添加完美音乐与声效的终极技巧

# 摘要

音频同步与编辑是多媒体制作中不可或缺的环节,对于提供高质量的视听体验至关重要。本论文首先介绍了音频同步与编辑的基础知识,然后详细探讨了专业音频编辑软件的选择、配置和操作流程,以及音频格式和质量的设置。接着,深入讲解了音频同步的理论基础、时间码同步方法和时间管理技巧。文章进一步聚焦于音效的添加与编辑、音乐的混合与平衡,以及音频后期处理技术。最后,通过实际项目案例分析,展示了音频同步与编辑在不同项目中的应用,并讨论了项目完成后的质量评估和版权问题。本文旨在为音频技术人员提供系统性的理论知识和实践指南,增强他们对音频同步与编辑的理解和应用能力。

# 关键字

音频同步;音频编辑;软件配置;

【实战技巧揭秘】:WIN10LTSC2021输入法BUG引发的CPU占用过高问题解决全记录

# 摘要

本文对Win10 LTSC 2021版本中出现的输入法BUG进行了详尽的分析与解决策略探讨。首先概述了BUG现象,然后通过系统资源监控工具和故障排除技术,对CPU占用过高问题进行了深入分析,并初步诊断了输入法BUG。在此基础上,本文详细介绍了通过系统更新

【软件使用说明书的可读性提升】:易理解性测试与改进的全面指南

# 摘要

软件使用说明书作为用户与软件交互的重要桥梁,其重要性不言而喻。然而,如何确保说明书的易理解性和高效传达信息,是一项挑战。本文深入探讨了易理解性测试的理论基础,并提出了提升使用说明书可读性的实践方法。同时,本文也分析了基于用户反馈的迭代优化策略,以及如何进行软件使用说明书的国际化与本地化。通过对成功案例的研究与分析,本文展望了未来软件使用说明书设

【大规模部署的智能语音挑战】:V2.X SDM在大规模部署中的经验与对策

# 摘要

随着智能语音技术的快速发展,它在多个行业得到了广泛应用,同时也面临着众多挑战。本文首先回顾了智能语音技术的兴起背景,随后详细介绍了V2.X SDM平台的架构、核心模块、技术特点、部署策略、性能优化及监控。在此基础上,本文探讨了智能语音技术在银行业和医疗领域的特定应用挑战,重点分析了安全性和复杂场景下的应用需求。文章最后展望了智能语音和V2.X SDM

数据挖掘在医疗健康的应用:疾病预测与治疗效果分析(如何通过数据挖掘改善医疗决策)

# 摘要

数据挖掘技术在医疗健康领域中的应用正逐渐展现出其巨大潜力,特别是在疾病预测和治疗效果分析方面。本文探讨了数据挖掘的基础知识及其与医疗健康领域的结合,并详细分析了数据挖掘技术在疾病预测中的实际应用,包括模型构建、预处理、特征选择、验证和优化策略。同时,文章还研究了治疗效果分析的目标、方法和影响因素,并探讨了数据隐私和伦理问题,

【脚本与宏命令增强术】:用脚本和宏命令提升PLC与打印机交互功能(交互功能强化手册)

# 摘要

本文探讨了脚本和宏命令的基础知识、理论基础、高级应用以及在实际案例中的应用。首先概述了脚本与宏命令的基本概念、语言构成及特点,并将其与编译型语言进行了对比。接着深入分析了PLC与打印机交互的脚本实现,包括交互脚本的设计和测试优化。此外,本文还探讨了脚本与宏命令在数据库集成、多设备通信和异常处理方面的高级应用。最后,通过工业

【提升R-Studio恢复效率】:RAID 5数据恢复的高级技巧与成功率

# 摘要

RAID 5作为一种广泛应用于数据存储的冗余阵列技术,能够提供较好的数据保护和性能平衡。本文首先概述了RAID 5数据恢复的重要性,随后介绍了RAID 5的基础理论,包括其工作原理、故障类型及数据恢复前的准备工作。接着,文章深入探讨了提升RAID 5数据恢复成功率的高级技巧,涵盖了硬件级别和软件工具的应用,以及文件系统结构和数据一致性检查。通过实际案例分析,

飞腾X100+D2000启动阶段电源管理:平衡节能与性能

# 摘要

本文旨在全面探讨飞腾X100+D2000架构的电源管理策略和技术实践。第一章对飞腾X100+D2000架构进行了概述,为读者提供了研究背景。第二章从基础理论出发,详细分析了电源管理的目的、原则、技术分类及标准与规范。第三章深入探讨了在飞腾X100+D2000架构中应用的节能技术,包括硬件与软件层面的节能技术,以及面临的挑战和应对策略。第四章重点介绍了启动阶

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送3月

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )