概率论精要:掌握时间序列分析的关键理论与方法

概率论:分赌注问题理论分析+matlab实现

摘要

本文系统性地介绍了概率论基础与时间序列概念,并深入分析了时间序列的平稳性、预测模型、波动性分析与建模、软件工具应用及前沿研究发展方向。通过对平稳时间序列的定义、自相关与偏自相关分析、差分与整合的探讨,文章阐释了时间序列分析中的关键理论。同时,详细讨论了ARIMA模型、季节性时间序列模型和波动性预测模型GARCH的应用,及其在实际数据分析中的效能。文中还包含了对异常值检测和非线性模型的探讨,强调了在时间序列分析中处理这些复杂现象的重要性。此外,文章介绍了当前流行的时间序列分析软件工具,并通过实战案例展示如何从理论到实践。最后,文章展望了大数据、跨领域应用和新技术在时间序列分析领域的未来研究方向。

关键字

概率论;时间序列分析;平稳性;ARIMA模型;波动性预测;GARCH模型

参考资源链接:POST26:高级时间历程后处理器在ANSYS中的应用与操作指南

1. 概率论基础与时间序列概念

时间序列分析作为数据科学的一个重要分支,其核心是研究数据在时间维度上的动态特征和依赖结构。在深入到具体的时间序列预测模型和方法之前,首先需要对概率论的基础知识有一个清晰的理解,这是理解时间序列分析概念和方法的前提。

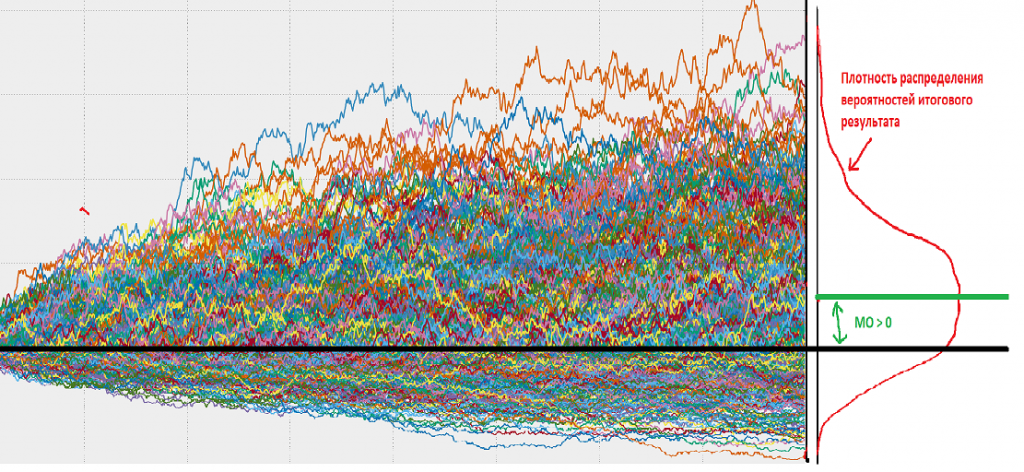

概率论不仅是统计学的基础,也是时间序列分析的基石。概率论中的随机变量、概率分布和期望值等概念是构建和理解时间序列模型的关键。例如,时间序列数据点是随时间变化的随机变量的实现,其背后可能遵循特定的概率分布。了解这些分布的性质有助于我们评估模型预测的可靠性,以及对时间序列行为的预期。

时间序列本身是按照时间顺序排列的、有序的数据集合,它记录了某一变量随时间变化的观测值。时间序列分析的目的在于揭示数据背后的动态规律性,以便预测未来数据的走势或进行决策支持。在商业、经济、工程技术、生物学等多个领域,时间序列分析都是一个不可或缺的工具。

理解时间序列的第一步是明确其四个基本组成部分:趋势(Trend)、季节性(Seasonality)、周期性(Cyclicality)和随机成分(Irregular)。这些组件共同决定了时间序列的形态,并在不同情境下具有不同的表现和分析方法。例如,季节调整是消除季节性影响的过程,这在许多经济数据分析中是常见且必要的步骤。接下来的章节将会深入讨论这些概念以及如何应用它们进行时间序列分析。

2. 时间序列的平稳性分析

2.1 平稳时间序列的定义与特性

2.1.1 严格平稳与宽平稳的区别

时间序列的平稳性是分析序列时一个重要的概念。一个平稳的时间序列,其统计特性如均值、方差和协方差不随时间的变化而变化。具体而言,平稳性分为两种形式:严格平稳和宽平稳。

严格平稳定义更为严格,要求序列中任意时刻的联合分布都必须是相同的。换句话说,如果我们取时间序列中任意一个时间点,该点处的分布特性不受序列其它部分的影响。因此,一个时间序列如果满足严格平稳,它的所有统计特性在时间上都是不变的。

然而,许多实际应用中的序列虽然不一定满足严格平稳,但其均值和方差仍然保持稳定。对于这种情况,引入了宽平稳(或称为弱平稳)的概念。宽平稳只要求序列的均值为常数,方差为有限值,以及任意两个不同时刻的协方差只依赖于这两个时刻的间隔,而不依赖于具体时刻。宽平稳是实际应用中更为常见的分析类型,它放宽了严格平稳的条件,但依然能够捕捉序列的本质特性。

2.1.2 平稳性的检验方法

要检验时间序列是否平稳,常用的方法有:

-

可视化检验:通过绘制时间序列图和自相关图来直观判断序列的平稳性。平稳序列的自相关图会随着滞后阶数增加而迅速衰减至零。

-

单位根检验(如ADF检验):这是一种常用的统计检验方法,旨在检验时间序列中是否存在单位根。单位根的存在会使得序列非平稳,ADF检验可以帮助我们确定是否需要对序列进行差分以达到平稳。

-

Ljung-Box Q检验:该检验基于自相关函数和偏自相关函数。如果原假设是序列是平稳的,那么样本的自相关系数应该显著地不同于零。拒绝原假设意味着序列存在某种依赖性,可能是非平稳的。

-

KPSS检验:与ADF检验相反,KPSS检验假定序列是平稳的,其检验的目的是确定序列是否非平稳。如果检验拒绝了原假设(即认为序列是非平稳的),则需要进一步的分析或处理。

2.2 时间序列的自相关与偏自相关分析

2.2.1 自相关函数(ACF)和偏自相关函数(PACF)的计算

自相关函数(ACF)和偏自相关函数(PACF)是分析时间序列相关性的两个重要工具。它们通过考虑序列值与其滞后值之间的关系,来识别序列中的模式和结构。

**自相关函数(ACF)**衡量的是时间序列在时间t和时间t-k(k为滞后阶数)之间的相关性。对于平稳序列而言,ACF会随着滞后阶数的增加而衰减。

**偏自相关函数(PACF)**则试图衡量在排除了中间滞后值影响后,时间序列在时间t和时间t-k之间的相关性。它主要用来确定AR模型的阶数。

ACF和PACF的计算可以通过Yule-Walker方程或者最大似然估计来完成。在实际操作中,我们可以利用统计软件包快速得到ACF和PACF图,从而为序列分析提供直观信息。

2.2.2 ACF和PACF在模型选择中的应用

ACF和PACF图在时间序列建模中具有重要作用。以下是它们在模型选择中的应用:

-

ACF图:对于AR模型而言,如果序列平稳,ACF图应该呈现指数衰减或正弦波衰减趋势。如果ACF图的尾部拖得比较长,则可能需要使用差分来使序列平稳。

-

PACF图:对于MA模型,PACF图应迅速衰减至零,如果PACF图拖尾,则意味着可能需要使用更高阶的MA模型。

通常在实际分析中,ACF和PACF可以帮助确定ARIMA模型中AR和MA部分的阶数。例如,如果PACF在滞后k后截尾(即之后的值接近零),而ACF缓慢衰减,则AR模型的阶数可能为k;如果ACF在滞后k后截尾,而PACF缓慢衰减,则MA模型的阶数可能为k。

2.3 时间序列的差分与整合

2.3.1 非平稳序列的差分处理

非平稳时间序列的一个常见特征是具有趋势或季节性,这会使得序列的均值和方差随时间变化。差分是一种常用的方法来消除序列中的趋势和季节性成分,以获得平稳序列。

一阶差分是指对序列中的每一个观测值减去它前一个观测值,可以表示为:

- y_t' = y_t - y_{t-1}

如果需要进行更高阶的差分,可以继续对差分后的序列进行差分。二阶差分就是对一阶差分的结果再次做差分。

通过差分处理,许多时间序列可以被转换为平稳序列。但是,过度差分会导致序列中的有用信息丢失,所以差分的阶数需要根据实际情况和模型的诊断检验来确定。

2.3.2 单位根检验与序列的整合阶数确定

单位根检验,如ADF(Augmented Dickey-Fuller)检验,是用来判断时间序列是否存在单位根的关键方法。单位根是造成时间序列非平稳的一个主要因素。如果存在单位根,序列将是非平稳的,因此需要进行差分。

ADF检验的统计量是基于序列的滞后差分值构建的,其基本步骤包括:

-

拟合一个回归方程,将序列的当前值与前几个滞后值以及一个常数项关联起来。

-

对拟合得到的回归方程的残差进行单位根检验。

-

根据检验的统计量和相应的临界值确定序列是否平稳。

若检验表明序列存在单位根,那么需要进行一次或多次差分,直到序列平稳。进行差分后,序列就成为了一阶或者高阶的整合序列(Integrated Series),即表示为I(d),其中d表示差分的阶数。

通过这个流程图我们可以看到,差分和单位根检验是相辅相成的过程,用于确定序列的整合阶数,从而使其达到平稳状态,为后续的时间序列分析和预测打下基础。

在接下来的章节中,我们将详细探讨时间序列预测模型的构建与应用,进一步加深对时间序列分析方法的理解。

3. 时间序列预测模型

3.1 ARIMA模型的构建与应用

3.1.1 自回归移动平均(ARMA)模型原理

ARMA模型是时间序列预测中的一种重要的模型,它结合了自回归(AR)模型和移动平均(MA)模型的特点。自回归部分描述了时间序列数据的自身滞后项对当前值的影响,而移动平均部分则描述了随机误差对当前值的影响。

ARMA模型的一般形式可以表示为: [ Y_t = \sum_{i=1}^{p} \phi_i Y_{t-i} + \sum_{j=1}^{q} \theta_j \epsilon_{t-j} + \epsilon_t ]

其中:

- (Y_t) 是时间t的数据值;

- (p) 是自回归项的阶数,即lag的数量;

- (\phi_i) 是自回归系数;

- (q) 是移动平均项的阶数;

- (\theta_j) 是移动平均系数;

- (\epsilon_t) 是时间t的随机误差项。

ARMA模型的平稳性要求时间序列是稳定的,即它的均值、方差和自相关函数不随时间改变。

3.1.2 ARIMA模型的参数估计与预测

ARIMA模型(自回归积分滑动平均模型)是ARMA模型的扩展,用于处理非平稳的时间序列。ARIMA模型在ARMA模型基础上增加了差分(I)部分,通过差分来达到平稳性。

ARIMA模型的一般形式为: [ ARIMA(p, d, q) ] 其中:

- (p) 是自回归项的阶数;

- (d) 是差分阶数,用来使数据序列平稳;

- (q) 是移动平均项的阶数。

参数估计一般采用最大似然估计或最小二乘法,而预测则通过模型对历史数据的学习,来对未来的值进行估算。

参数估计示例代码块(R语言)

- # 使用forecast包的auto.arima函数

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

相关推荐

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

专栏目录

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

ISO_IEC 27000-2018标准实施准备:风险评估与策略规划的综合指南

【T-Box能源管理】:智能化节电解决方案详解

Fluentd与日志驱动开发的协同效应:提升开发效率与系统监控的魔法配方

【内存分配调试术】:使用malloc钩子追踪与解决内存问题

戴尔笔记本BIOS语言设置:多语言界面和文档支持全面了解

【Arcmap空间参考系统】:掌握SHP文件坐标转换与地理纠正的完整策略

Cygwin系统监控指南:性能监控与资源管理的7大要点

【精准测试】:确保分层数据流图准确性的完整测试方法

【VCS高可用案例篇】:深入剖析VCS高可用案例,提炼核心实施要点

专栏目录

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )