【R语言forecast包】:模型诊断与优化的终极指南(专家级别)

发布时间: 2024-11-10 14:49:02 阅读量: 8 订阅数: 16

# 1. R语言forecast包概述

在当今数据驱动的环境下,时间序列分析成为了理解和预测现象变化的重要工具。R语言凭借其丰富的统计包,尤其在时间序列分析领域,为数据分析师们提供了强大的支持。其中,`forecast` 包因其对时间序列预测模型的支持而倍受青睐。本章节将介绍`forecast`包的基本概念,它为时间序列预测提供的模型和功能,并概述如何在R环境中安装和使用这个包。

首先,`forecast` 包是基于R语言的一个扩展包,用于时间序列数据的预测和分析。它主要构建在`stats`包的基础之上,并增加了一些先进的时间序列预测方法,如自动ARIMA模型、指数平滑方法以及周期性时间序列的分解等。这些方法在经济学、金融、商业、工业、科技等多个领域的预测问题中具有广泛的应用。

接下来,我们将深入探讨如何在R中安装`forecast`包。通过简单的R命令`install.packages("forecast")`,您可以轻松地添加这个包到您的R环境中。一旦安装完成,使用`library(forecast)`函数调用这个包,即可开始使用它提供的丰富函数和模型进行时间序列分析。这是一个连贯的流程,为之后的深入学习和应用打下了坚实的基础。

# 2. 时间序列基础及forecast包应用

## 2.1 时间序列理论简介

### 2.1.1 时间序列的基本概念

时间序列是一组按时间顺序排列的数据点,通常是一系列在连续时间点上测量的值。它是数据分析中的一个核心概念,广泛应用于经济、金融、工程、气象和其他科学领域。时间序列分析的目的是识别数据中的模式、趋势和季节性变化,并进行预测。

在时间序列中,关键的组件通常包括:

- **趋势(Trend)**:长期的上升或下降趋势。这是时间序列中最重要的成分,通常反映了系统的基本状态变化。

- **季节性(Seasonality)**:数据在固定时间段(如每月、每季度、每年)内的规律性变化。

- **周期性(Cyclical)**:比季节性更长、不固定长度的波动。它与经济周期或其他大范围的活动有关。

- **随机成分(Irregular)**:由突发事件或意外事件引起的随机波动。

时间序列的这些组成部分并不是孤立的,它们可以相互作用,产生复杂的数据表现。对这些成分的分离和理解是时间序列分析的核心任务之一。

### 2.1.2 时间序列的组成部分

时间序列分析的关键是将序列分解为上述的组件。这个过程称为时间序列分解。对于一个具体的时间序列模型,如ARIMA(自回归积分滑动平均模型),我们通常关注的是如何从数据中提取趋势和季节性成分,并在预测时考虑它们的影响。

趋势和季节性成分通常可以通过特定的数学模型来建模。例如,使用多项式平滑来估计趋势,并采用季节性分解技术(如STL - Seasonal and Trend decomposition using Loess)来分离季节性和随机成分。

时间序列模型通常会以以下公式表示:

\[Y_t = T_t + S_t + C_t + I_t + \epsilon_t\]

其中:

- \(Y_t\) 是时间序列在时间点 \(t\) 的观测值。

- \(T_t\) 是趋势成分。

- \(S_t\) 是季节性成分。

- \(C_t\) 是周期性成分。

- \(I_t\) 是随机成分。

- \(\epsilon_t\) 是误差项。

理解这些成分并选择合适的模型来表示它们,对于构建有效的预测模型至关重要。

## 2.2 R语言中的时间序列分析

### 2.2.1 使用基础R进行时间序列分析

R语言是一个开源的统计计算语言,它为时间序列分析提供了强大的基础。在基础R中,我们可以使用内置函数如 `ts()` 创建时间序列对象,使用 `plot()` 函数进行初步的可视化探索。

让我们开始一个简单的例子,展示如何使用基础R来分析和可视化一个时间序列数据集:

```r

# 加载数据集

data("AirPassengers")

# 将数据转换为时间序列对象

air_passengers <- ts(AirPassengers, start = c(1949, 1), frequency = 12)

# 绘制时间序列

plot(air_passengers, main = "Air Passengers Monthly", ylab = "Number of Passengers")

```

在这个例子中,`AirPassengers` 是一个包含1949年至1960年每月国际航空乘客数量的内置数据集。我们首先将其转换为一个时间序列对象,并指定开始的时间点(年和月)以及数据的频率(每年12次观测)。然后,我们使用 `plot()` 函数绘制时间序列图,以便观察其模式和趋势。

### 2.2.2 安装和加载forecast包

为了进行更复杂的时间序列分析,我们可以利用 `forecast` 包,它由著名的R语言时间序列分析专家Rob Hyndman开发。该包提供了许多方便的函数,用于时间序列的预测、模型诊断和绘图。

安装 `forecast` 包的命令如下:

```r

install.packages("forecast")

```

安装完成后,我们可以使用 `library()` 函数加载它:

```r

library(forecast)

```

加载 `forecast` 包后,我们能够访问许多扩展的时间序列分析功能,包括 ARIMA、ETS、STL 分解模型等。这些模型将在后续章节中详细介绍。

## 2.3 forecast包中的模型类型

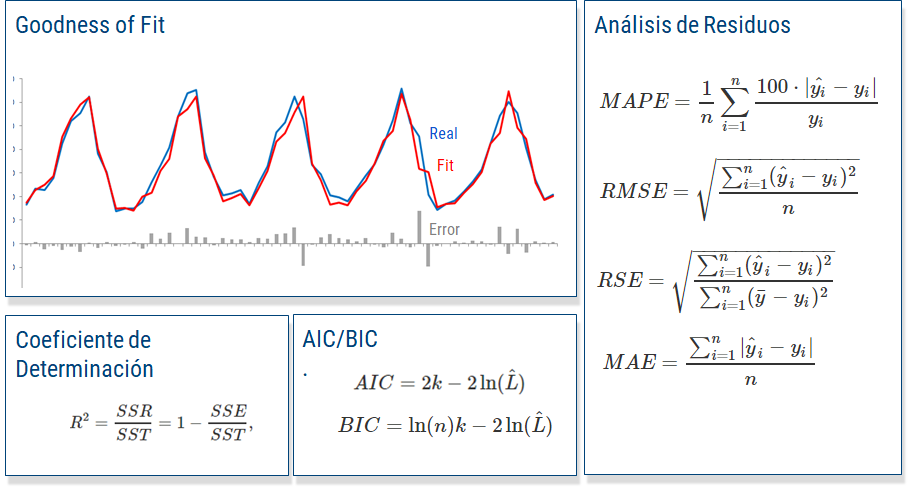

### 2.3.1 ARIMA模型

自回归积分滑动平均模型(ARIMA)是时间序列分析中应用最广泛的一种模型。ARIMA模型结合了自回归(AR)、差分(I)和滑动平均(MA)三种模型。ARIMA模型可以表示为 ARIMA(p,d,q):

- **p**:模型中的自回归项数。它表示当前值与前几个值之间的关系。

- **d**:为了使时间序列平稳所进行的差分次数。

- **q**:模型中的滑动平均项数。它表示误差项的过去值对未来观测值的影响。

在 `forecas

百万级

高质量VIP文章无限畅学

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

C知道

免费提问 ( 生成式Al产品 )

0

0

相关推荐

专栏目录

最低0.47元/天 解锁专栏

买1年送1年

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )

最新推荐

【图表与数据同步】:如何在Excel中同步更新数据和图表

# 1. Excel图表与数据同步更新的基础知识

在开始深入探讨Excel图表与数据同步更新之前,理解其基础概念至关重要。本章将从基础入手,简要介绍什么是图表以及数据如何与之同步。之后,我们将细致分析数据变化如何影响图表,以及Excel为图表与数据同步提供的内置机制。

## 1.1 图表与数据同步的概念

图表,作为一种视觉工具,将数据的分布、变化趋势等信息以图形的方式展

【多媒体集成】:在七夕表白网页中优雅地集成音频与视频

# 1. 多媒体集成的重要性及应用场景

多媒体集成,作为现代网站设计不可或缺的一环,至关重要。它不仅仅是网站内容的丰富和视觉效果的提升,更是一种全新的用户体验和交互方式的创造。在数字时代,多媒体元素如音频和视频的融合已经深入到我们日常生活的每一个角落,从个人博客到大型电商网站,从企业品牌宣传到在线教育平台,多媒体集成都在发挥着不可替代的作用。

具体而言,多媒体集成在提

【C++安全指南】:防御常见漏洞,构建坚不可摧的项目

# 1. C++安全编程的必要性与挑战

## 1.1 安全编程的核心意义

在快速发展的软件开发领域,安全编程已经成为了一项关键的技能。特别是在使用C++这样的高性能语言时,开发者必须对潜在的安全漏洞保持高度的警觉。C++的安全编程不仅涉及到防御恶意攻击,还包括保护数据和用户隐私,确保应用程序的可靠性和稳定性。

## 1.2 安全漏洞的普遍性与危害

由于C++赋予了程序员高度的控制权,这同时也意味着更多

【光伏预测模型优化】:金豺算法与传统方法的实战对决

# 1. 光伏预测模型的理论基础

## 1.1 光伏预测模型的重要性

在可再生能源领域,准确预测光伏系统的能量输出对电网管理和电力分配至关重要。由于太阳能发电受到天气条件、季节变化等多种因素的影响,预测模型的开发显得尤为重要。光伏预测模型能够为电网运营商和太阳能投资者提供关键数据,帮助他们做出更加科学的决策。

## 1.2 光伏预测模型的主要类型

光伏预测模型通常可以分为物理模型、统计学模型和机器学习模

【VB性能优化秘籍】:提升代码执行效率的关键技术

# 1. Visual Basic性能优化概述

Visual Basic,作为一种广泛使用的编程语言,为开发者提供了强大的工具来构建各种应用程序。然而,在开发高性能应用时,仅仅掌握语言的基础知识是不够的。性能优化,是指在不影响软件功能和用户体验的前提下,通过一系列的策略和技术手段来提高软件的运行效率和响应速度。在本章中,我们将探讨Visual Basic性能优化的基本概

Java美食网站API设计与文档编写:打造RESTful服务的艺术

# 1. RESTful服务简介与设计原则

## 1.1 RESTful 服务概述

RESTful 服务是一种架构风格,它利用了 HTTP 协议的特性来设计网络服务。它将网络上的所有内容视为资源(Resource),并采用统一接口(Uniform Interface)对这些资源进行操作。RESTful API 设计的目的是为了简化服务器端的开发,提供可读性

Java SFTP文件上传:突破超大文件处理与跨平台兼容性挑战

# 1. Java SFTP文件上传基础

## 1.1 Java SFTP文件上传概述

在Java开发中,文件的远程传输是一个常见的需求。SFTP(Secure File Transfer Protocol)作为一种提供安全文件传输的协议,它在安全性方面优于传统的FT

【用户体验优化】:OCR识别流程优化,提升用户满意度的终极策略

# 1. OCR技术与用户体验概述

在当今数字化时代,OCR(Optical Character Recognition,光学字符识别)技术已成为将图像中的文字转换为机器编码文本的关键技术。本章将概述OCR技术的发展历程、核心功能以及用户体验的相关概念,并探讨二者之间如何相互促进,共同提升信息处理的效率

点阵式显示屏在嵌入式系统中的集成技巧

# 1. 点阵式显示屏技术简介

点阵式显示屏,作为电子显示技术中的一种,以其独特的显示方式和多样化的应用场景,在众多显示技术中占有一席之地。点阵显示屏是由多个小的发光点(像素)按

【AUTOCAD参数化设计】:文字与表格的自定义参数,建筑制图的未来趋势!

# 1. AUTOCAD参数化设计概述

在现代建筑设计领域,参数化设计正逐渐成为一种重要的设计方法。Autodesk的AutoCAD软件,作为业界广泛使用的绘图工具,其参数化设计功能为设计师提供了强大的技术支持。参数化设计不仅提高了设计效率,而且使设计模型更加灵活、易于修改,适应快速变化的设计需求。

## 1.1 参数化设计的

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

专栏目录

最低0.47元/天 解锁专栏

买1年送1年

百万级

高质量VIP文章无限畅学

千万级

优质资源任意下载

C知道

免费提问 ( 生成式Al产品 )