LQ框架下的银行风险控制:Python实现与动态规划求解

版权申诉

74 浏览量

更新于2024-09-11

收藏 183KB PDF 举报

"bcp_LQ.pdf"

这篇文档主要介绍了如何在银行风险控制的背景下,利用LQ(线性二次型)框架建立一个清算系统模型,并通过Python代码进行实际的数值模拟。LQ理论是一种在控制理论中广泛使用的工具,特别适用于解决线性系统的最优控制问题。

1. LQ清算模型:

在这个模型中,银行的清算过程被描述为一个离散的动态系统。状态变量x(k)表示k时刻银行需支付的指令数量,它遵循一个状态差分方程,其未来状态由当前状态和控制变量u(k)决定。控制变量u(k)代表银行采取的策略或决策,比如调整支付顺序或金额,以达到风险控制的目的。

表现性能的指标J被定义为一个二次型函数,包含两部分:一个是最终状态x(N)的权重函数,另一个是整个过程中状态和控制的加权平方和。Q(k)和R(k)矩阵分别衡量状态偏差和控制力度的成本,F矩阵则衡量终端状态的重要性。

2. 状态反馈控制:

最优控制策略u∗(k)被证明为线性的状态反馈形式,即u∗(k) = -K(k)x(k),其中K(k)是通过Riccati方程求得的系数矩阵。Riccati方程用于求解最优控制问题,给出了一种递归的方式来计算反馈矩阵K(k),使得性能指标J达到最小。

3. 离散动态规划求解:

文档提到了使用离散动态规划方法从后向前(逆向)求解模型。这种方法基于Bellman的最优性原理,即最优性能指标J∗(k)可以通过将当前阶段的最优性能与下一阶段的最优性能相结合来确定。通过这种方式,可以求得对称矩阵P(k),它与控制策略和性能指标密切相关。

4. 定理1:

定理1表明,存在且唯一的最优线性反馈控制u∗(k),这确保了在给定的LQ模型下,能够找到一个最优的控制策略使得风险控制效果最佳。

通过以上内容,我们可以看到,银行风险控制通过LQ框架不仅能够量化风险,还能提供一个计算最优控制策略的方法。这种建模和模拟的方法对于理解和优化银行的清算操作,以及在不确定环境下进行风险管理和决策具有重要意义。Python代码的实现则让这些理论更具实践价值,可以进行实际的数据分析和策略测试。

LQ 框架下银行清算系统建模及数值模拟

Liangyu Min@SUFE

1 LQ 清算模型

1.1 模型建立

银行清算系统为离散模型, 考虑 k 期待支付指令数量为 x(k ), 假设 x(k) 满足以下状态差分方程

x(k + 1) = A(k)x(k) + B(k)u(k)

x(0) = x

0

(1)

在 N 期结算中, 设置性能指标 J 方程如下

J =

1

2

x

T

(N)F x(N) +

1

2

N−1

∑

k=0

[x

T

(k)Q(k)x(k) + u

T

(k)R(k)u(k)]

(2)

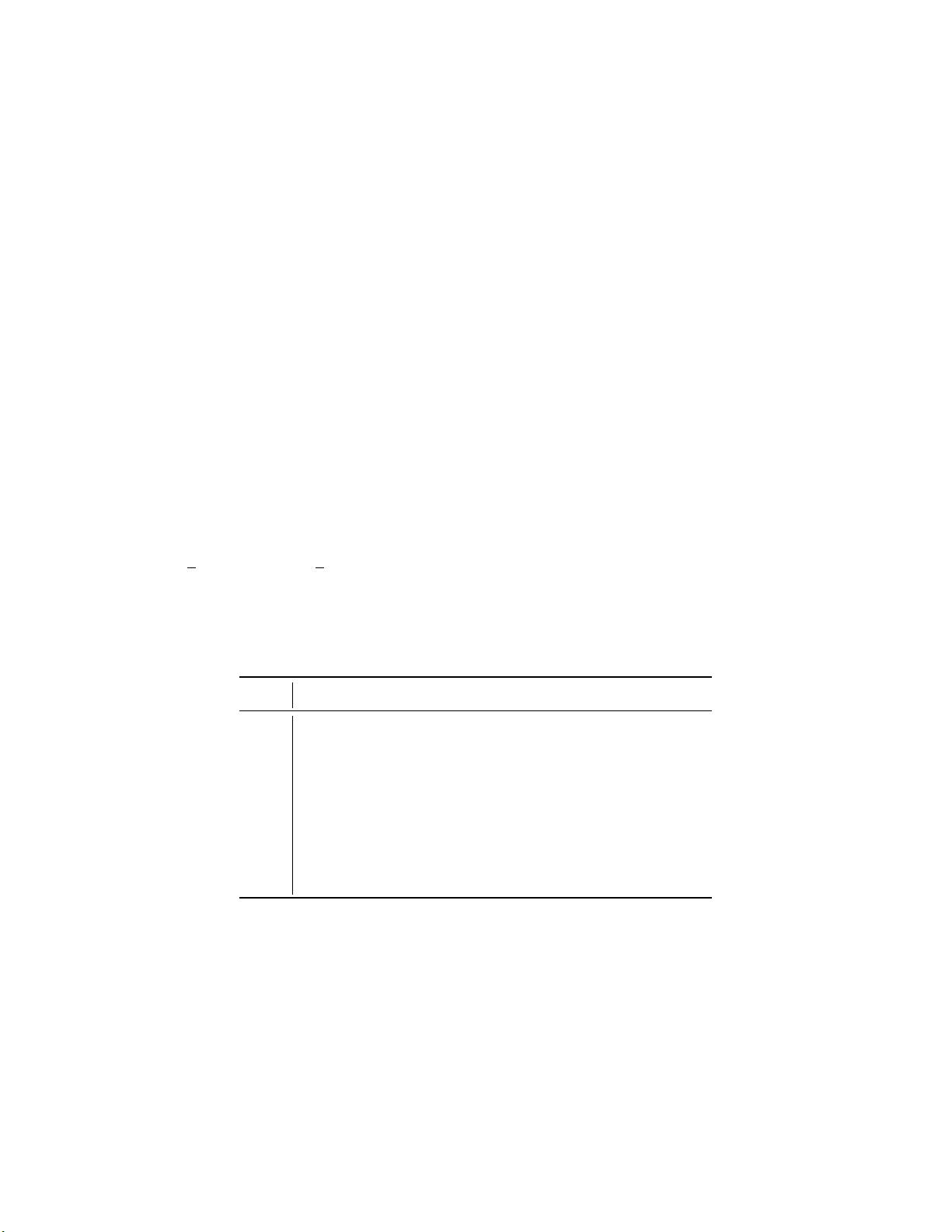

模型中符号及含义如下表所示 可以证明, 有限时间下, 离散线性二次型模型的最优控制为一种线性状态

表 1: 离散控制系统符号表

符号 含义

x(k) n 维向量, 表示 n 个银行第 k 期状态, k = 0, 1 . . . , N − 1

u(k) n 维向量, 决策产生的控制向量

A(k) k 期支付指令的状态转移矩阵

B(k) k 期控制向量 u(k) 的权重矩阵

Q(k) 半正定对称矩阵, 性能指标 J 的权重矩阵

R(k) 正定对称矩阵, 性能指标 J 的权重矩阵

F 半正定对称矩阵, 终端状态 x(N) 的权重矩阵

反馈 u

∗

= −K(k)x(k), 其中 K(k) 表达式为

K(k) = [R(k) + B

T

(k)P (k + 1)B(k)]

−1

B

T

(k)P (k + 1)A(k)

而 P (k) 是满足下列离散 Riccati 方程的对称非负定解

P (k) = [A(k) − B(k)K(k)]

T

P (k + 1)[A(k) − B(k)K(k)] + K

T

(k)R(k)K(k) + Q(k)

P (N) = F

k = 0, 1, . . . , N − 1

1

下载后可阅读完整内容,剩余5页未读,立即下载

2022-09-23 上传

2022-02-19 上传

2011-05-05 上传

2010-04-09 上传

2020-05-23 上传

2021-08-12 上传

2023-06-08 上传

2010-08-05 上传

Quant0xff

- 粉丝: 1w+

- 资源: 459

我的内容管理

展开

我的内容管理

展开

最新资源

- 探索数据转换实验平台在设备装置中的应用

- 使用git-log-to-tikz.py将Git日志转换为TIKZ图形

- 小栗子源码2.9.3版本发布

- 使用Tinder-Hack-Client实现Tinder API交互

- Android Studio新模板:个性化Material Design导航抽屉

- React API分页模块:数据获取与页面管理

- C语言实现顺序表的动态分配方法

- 光催化分解水产氢固溶体催化剂制备技术揭秘

- VS2013环境下tinyxml库的32位与64位编译指南

- 网易云歌词情感分析系统实现与架构

- React应用展示GitHub用户详细信息及项目分析

- LayUI2.1.6帮助文档API功能详解

- 全栈开发实现的chatgpt应用可打包小程序/H5/App

- C++实现顺序表的动态内存分配技术

- Java制作水果格斗游戏:策略与随机性的结合

- 基于若依框架的后台管理系统开发实例解析