行业研究〃建筑工程行业

请务必阅读正文之后的信息披露和法律声明

6

近年来装饰上市公司逐渐走出 2014-2015 年低谷,订单和业绩均实现了一定程

度回暖。但自 2015 年 6 月份以来,装饰板块持续回落,地产后周期逻辑给板块带

来了阶段性的投资机会,然整体依然受压。近年来装饰行业到底发生了什么变化?

经历了多年行业低谷后,“大行业、小公司”格局能否实现实质性改变?行业景气度

的决定因素?估值又如何定义?本文主要针对上述问题进行探讨分析,供参考。

1. “大行业、小公司”逻辑涅槃与漫漫重生之路

1.1 行业集中度提升缓慢,难点在规模效应弱、管理难度大

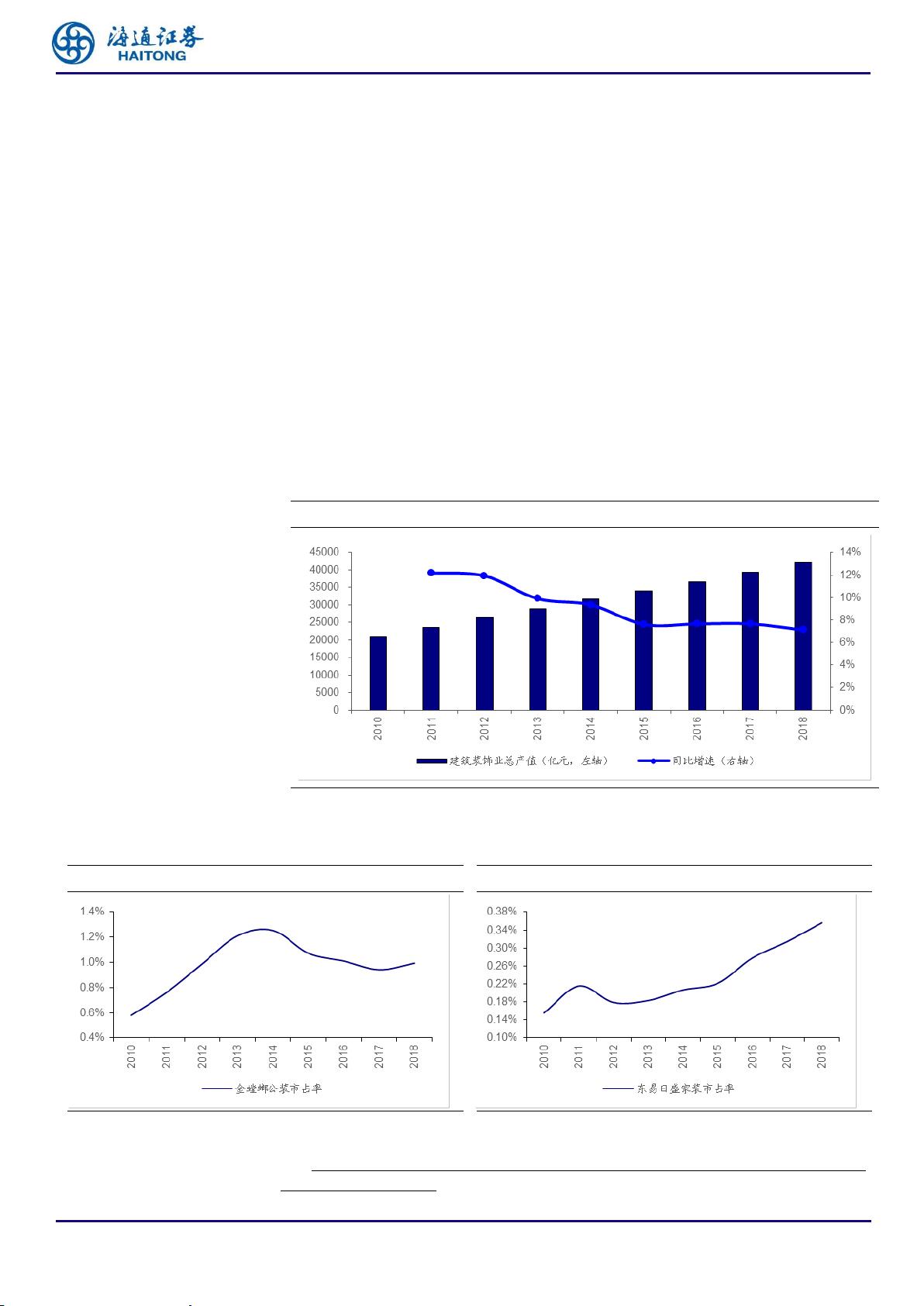

我国装饰行业空间大,建筑装饰业总产值从 2010 年的 20950 亿元增长到 2018 年

42200 亿元,年均复合增长 9.15%。

行业集中度很低,但处于不断提升过程中,2014-2015 年公装集中度提升逻辑遭遇

一定挑战。根据我们测算,公装龙头金螳螂市占率由 2010 年的 0.58%提升至 2018 年

的 0.99%,家装龙头东易日盛市占率由 2010 年的 0.16%提升至 2018 年的 0.36%,提

升幅度有限。

我们看到 2014-2015 年期间,金螳螂市场份额出现了阶段性下降,我们认为可能因

为中高端公装市场出现一定萎缩,而这恰恰是金螳螂为代表的上市公司的主要目标市场。

图1 我国装饰业总产值由 2010 年的 20950 亿元增长到 2018 年 42200 亿元

资料来源:中装新网,海通证券研究所

图2 金螳螂公装市占率呈提升趋势

资料来源:中装新网,Wind,海通证券研究所

图3 东易日盛家装市占率呈提升趋势

资料来源:中装新网,Wind,海通证券研究所

在以往历程中,装饰行业集中度提升较为缓慢,这是由行业本身特征所决定的,我

们认为主要以下两点:

剩余31页未读,继续阅读