作业成本计算与云计算在石油企业中的应用探索

版权申诉

110 浏览量

更新于2024-07-01

收藏 1.67MB PDF 举报

"云计算-作业成本计算在抚顺石油三厂的应用"

本文主要探讨了云计算在企业中的应用,特别是如何利用云计算技术优化作业成本计算在抚顺石油三厂的实践。作业成本计算(Activity-based Costing, ABC)是一种现代企业管理方法,它强调以作业为核心,对企业的各项活动进行深入分析,以提高作业效率,降低成本,进而提升企业的盈利能力。

在传统的企业管理中,成本计算通常基于产品,但随着生产组织方式的变化,如批量生产转向弹性制造系统,这种以产品为中心的成本计算方式已无法准确反映成本结构。作业成本计算的出现,弥补了这一缺陷,它能够更精确地分配间接成本,为企业的决策提供更为详细和准确的成本信息。

云计算在这个过程中发挥了重要作用。通过云计算,企业可以实现资源的高效利用和成本的优化。云计算提供了弹性计算能力,使得抚顺石油三厂可以根据实际需求动态调整计算资源,避免了过度投资和资源闲置。此外,云计算还支持大数据分析,帮助管理层更好地识别和追踪作业成本,找出成本增加的原因,从而采取针对性的改进措施。

普宾·库珀和罗伯特·卡普兰在1984年提出的作业成本系统(Activity-based Costing System, ABC)标志着现代成本会计的革新。ABC系统通过识别和追踪成本动因,将成本直接关联到产生这些成本的作业,而不是简单的按照产量或时间分配。在抚顺石油三厂的实践中,这可能涉及到将成本分配到如设备维护、能源消耗、原料处理等具体作业,从而提供更精细的成本数据,支持更有效的定价策略和运营决策。

云计算与ABC系统的结合,使企业在成本管理上实现了从传统的成本中心向作业中心的转变,提高了成本透明度,增强了决策的科学性和实时性。在石油行业中,这样的精细化管理有助于企业在面对激烈的市场竞争和资源约束时,保持竞争优势,实现可持续发展。

总结来说,云计算技术在抚顺石油三厂的作业成本计算应用,不仅体现在技术层面的计算资源优化,还体现在管理理念的更新和成本控制策略的升级。通过将作业成本计算与云计算相结合,企业能够更好地理解成本结构,提升效率,为决策提供更全面的信息支持,从而在复杂多变的市场环境中保持竞争力。

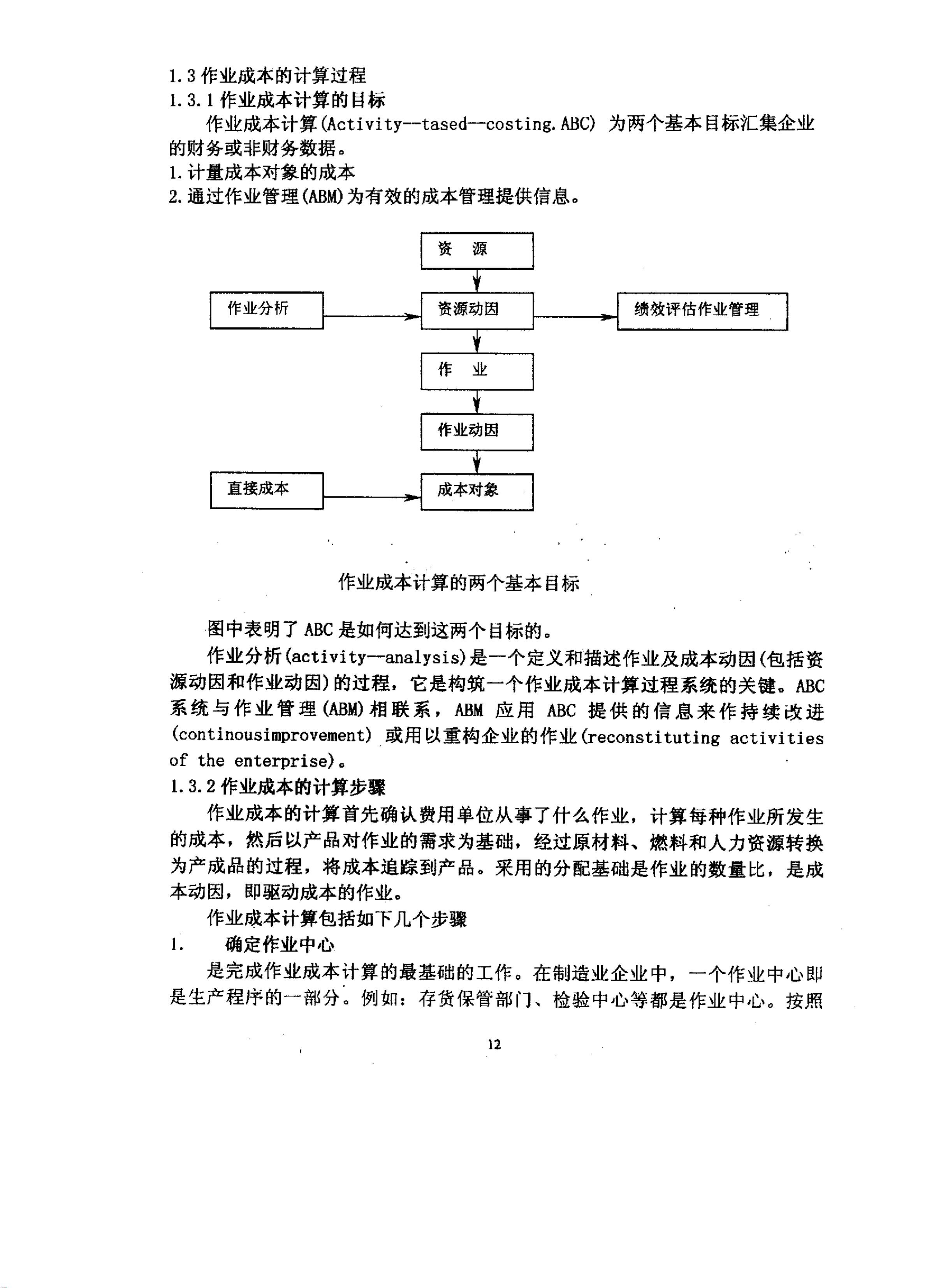

1.3作业成本的计算过程

1.3.1作业成本计算的目标

作业成本计算(Activity—tased--costing.ABC)为两个基本目标汇集企业

的财务或非财务数据。

1I计量成本对象的成本

2.通过作业管理(ABM)为有效的成本管理提供信息。

作业成本计算的两个基本目标

图中表明了ABC是如何达到这两个目标的。

作业分析(activity--analysis)是一个定义和描述作业及成本动因(包括资

源动因和作业动因)的过程,它是构筑一个作业成本计算过程系统的关键。ABC

系统与作业管理(ABM)相联系,佃M应用ABC提供的信息来作持续改进

(continousimprovement)或用以重构企业的作业(reconstituting

activities

of

the

enterprise)。

’

1.3.2作业成本的计算步骤

作业成本的计算首先确认费用单位从事了什么作业,计算每种作业所发生

的成本,然后以产品对作业的需求为基础,经过原材料、燃料和人力资源转换

为产成品的过程,将成本追踪到产品。采用的分配基础是作业的数量比,是成

本动因,即驱动成本的作业。

作业成本计算包括如下几个步骤

1.

确定作业中心

是完成作业成本计算的最基础的工作。在制造业企业中,一个作业中心即

是生产程序的一部分。例如:存货保管部门、检验中心等都是作业中心。按照

剩余42页未读,继续阅读

2022-06-28 上传

programxh

- 粉丝: 17

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- 关于汽车雷达传感器阻塞检测系统及相关技术的介绍说明.rar

- COSCUP-System:COSCUP的个人数据管理

- mrBackSlash-it:我的网站的源代码!

- 红色扁平实用的工作总结汇报PPT图表

- Tiny-Compiler:微型编译器学习编译原理

- Javascript-Projects

- 二分图最大匹配matlab代码.zip

- OptiSystem和Matlab协同仿真_OptiSystemMatlab_optisystem_

- Music_Player_Application

- PEGASIS(传感器信息系统中的节能收集):我的代码,用于模拟PEGASIS协议-matlab开发

- APAV-1.0.1rc1-py3-none-any.whl.zip

- fancybox-mouse-control:Fancybox助手,用于缩放图像

- 红色微立体动态工作总结PPT图表下载

- vue-budget

- ping-node-libp2p

- assignment-three