通信科技公司估值方法探讨:重资产与轻资产路径

需积分: 0 14 浏览量

更新于2024-06-22

收藏 1.4MB PDF 举报

"通信设备行业:通信行业科技公司估值方法论-0412-海通证券-26页.pdf"

通信行业科技公司的估值方法论是投资者和分析师评估企业价值的关键工具,它涉及到多种估值模型,包括重资产型公司和轻资产型公司的不同评估策略。以下是对这些方法的详细解释:

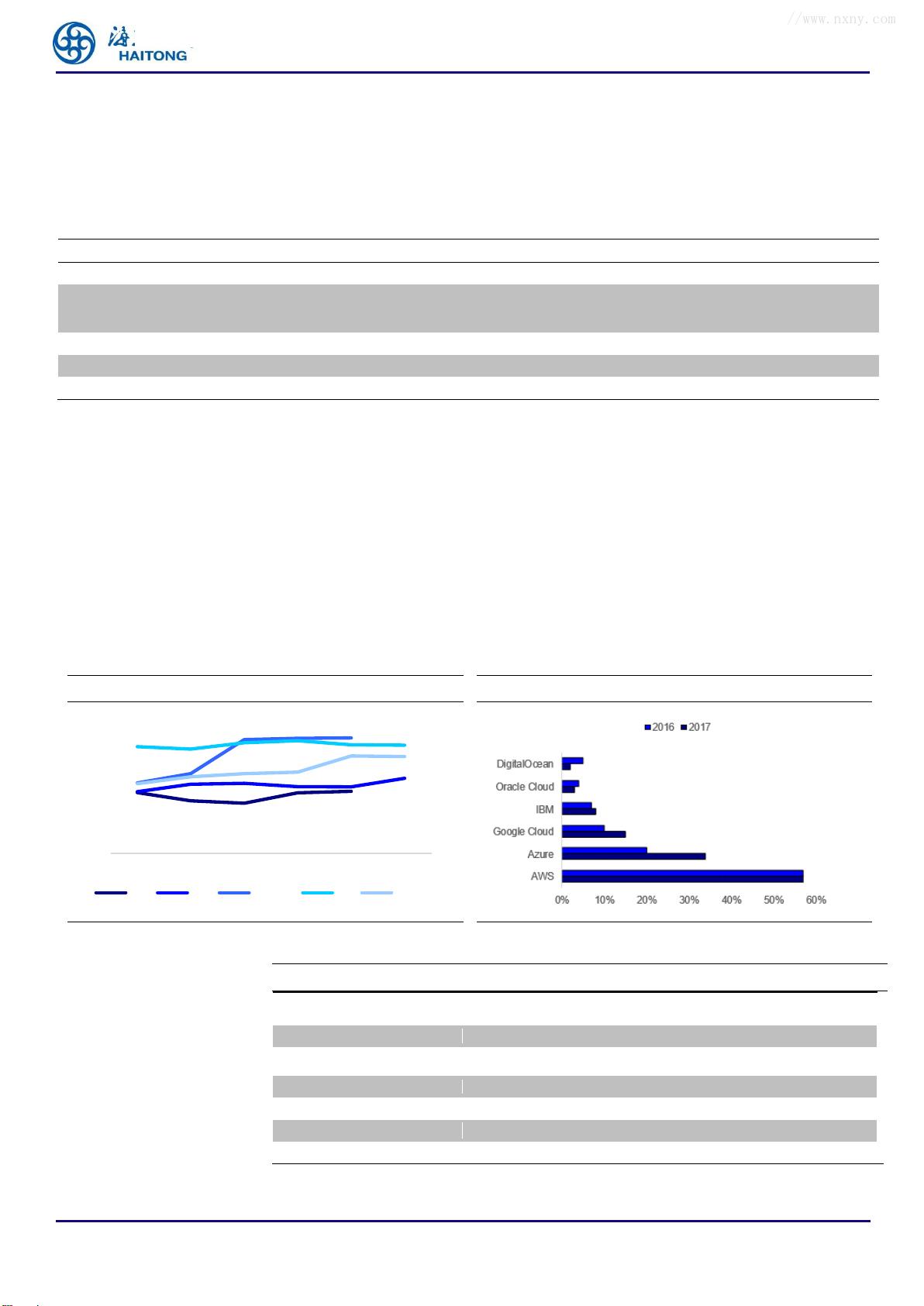

重资产型公司的估值方法主要包括P/S(市销率)、EV/EBITDA(企业价值/息税折旧摊销前利润)、P/E(市盈率)以及DCF(折现现金流)法。这类公司的特点是资本密集,需要大量投资于设施、设备和原材料,通过规模经济来提高效率和盈利能力。例如,中国移动作为大型电信运营商,拥有庞大的经济规模、市场份额和成熟运营模式,适合使用P/E和P/B估值,因其盈利稳定且业务可预测性强。在进行全球对比时,由于地区发展差异,EV/EBITDA也被用来消除不同运营商的财务结构和税率影响。

对于亚马逊这样的公司在快速发展和成长阶段,由于其大规模的并购和成本投入,导致负债高、现金流和净利润较低,初期更适合使用P/S估值,反映其收入增长潜力。随着公司进入成熟阶段,转向使用EV/EBITDA法,更关注经营利润,而在完全成熟阶段,可能结合P/E和SOTP(分部总和)估值法,对不同业务线进行单独评估。

轻资产型公司,如思科,侧重于技术研发和创新,以较小的固定资产投入换取高营收和高毛利。它们的估值通常涉及PEG(市盈率相对增长比率)、P/E和P/S或EV/Revenue,以及PCF(市值/自由现金流)。PEG指标考虑了公司的增长潜力,P/E和P/S则反映了公司的盈利能力与市场价值的关系。PCF则用于评估公司创造自由现金流的能力,这是轻资产型公司的一个关键指标,因为它们通常能产生稳定的现金流。思科作为技术导向的公司,在不同的发展阶段,这些估值方法会被灵活应用,以全面评估其价值。

总体来说,通信行业科技公司的估值需要综合考虑公司的资产结构、成长阶段、盈利能力、现金流状况及行业特性。通过多角度分析,可以更准确地评估公司的投资价值。分析师朱劲松和张峥青的研究报告中提到了具体案例,帮助投资者理解这些估值方法在实际应用中的意义和作用。

行业研究〃通信设备行业

请务必阅读正文之后的信息披露和法律声明

5

表目录

表 1 2017-2018 年通讯行业重资产公司情况(人民币亿元) .................................... 6

表 2 2017-2018 年云计算行业公司情况(人民币亿元) ............................................ 6

表 3 2009-2018 年亚马逊交易标的统计 ..................................................................... 8

表 4 2017-2018 年全球电信运营商公司情况(人民币亿元) .................................. 11

表 5 全球电信运营商估值情况及相关财务数据情况 ................................................. 14

表 6 Twilio 通信平台关键要素 ................................................................................... 19

表 7 Twilio 关注的运营指标 ...................................................................................... 21

股票报告网整理http://www.nxny.com

剩余25页未读,继续阅读

点击了解资源详情

点击了解资源详情

点击了解资源详情

2023-07-28 上传

2021-09-01 上传

2023-07-25 上传

2023-07-26 上传

2021-09-01 上传

2023-07-27 上传

dunming_6725413

- 粉丝: 20

- 资源: 6947

我的内容管理

展开

我的内容管理

展开

最新资源

- BookStores:ASP.NET Core Web API + EF Core后端入门模板

- advanced-analytics-with-spark:O O'Reilly出版的“ Advanced Spark with Spark”案例研究的非官方面向DataFrame的解决方案

- 非常好用的H5选人组件

- my-first-website

- apache2.2.zip

- Google-Chat-Extender:Google Chat Extender允许向Google Chat应用添加新主题和插件

- wImageReaderWebp

- step7实现PID.rar

- 跳转到app store的小案例.zipIOS应用例子源码下载

- mumuki-guia-python3-hola-python

- 编程乐趣:此存储库包含编程问题。

- TYPO3-version-chart:使用jQuery UI和jQuery Isotope的TYPO3版本可视化

- adtech-design-interview

- aabbtree-2.8.1-py2.py3-none-any.whl.zip

- weixin051畅阅读微信小程序+ssm后端毕业源码案例设计

- montana.github.io