新能源发电:补贴退坡,技术驱动行业成长

需积分: 0 139 浏览量

更新于2024-06-22

收藏 2.2MB PDF 举报

“新能源发电行业:补贴影响趋弱,内生成长能力逐步显现-0314-招商银行-31页.pdf”

新能源发电行业正在经历一个关键的转型期,从过去依赖补贴支持到逐渐增强其内生增长能力。2019年,中国对新能源发电的政策导向开始转变,新增的风电和光伏发电项目更多地通过市场竞争来确定电价,逐步淘汰固定电价补贴模式。这种变化旨在促进技术进步和市场竞争力,使新能源发电成本进一步降低,使其能与传统能源在价格上进行竞争。

风电行业作为新能源发电的重要组成部分,受益于技术的快速发展和规模经济。2019年后,新增的陆上和海上风电项目不再直接享受固定电价补贴,而是通过竞争性配置方式确定电价,这将促使风电企业提高效率,降低成本。随着技术的成熟,风电发电成本下降,使得部分风电项目已经具备与燃煤发电竞争的能力。预计在“十四五”期间,风电行业将实现全面平价上网,进一步推动行业的发展。尽管短期内新增装机规模受到消纳能力和项目建设进度的影响,但随着消纳问题的解决,风电行业的前景依然乐观。

光伏行业方面,2019年国内市场因补贴政策调整可能出现一定波动,但海外市场需求强劲,新兴市场的发展为光伏产业提供了新的增长空间。平价项目的发展将更加依赖技术进步带来的成本下降以及非技术成本的优化,如土地利用和融资条件的改善。中国的光伏制造业在全球占据主导地位,大型企业的新产能投放将推动行业集中度进一步提升,有助于稳定产业链的盈利水平。

在这样的背景下,对于金融机构而言,电站运营成为了颇具吸引力的投资领域。电站运营商的收入来源于电力销售和补贴,收入稳定且盈利能力可预见。随着补贴政策的逐步退出,电站运营的内在价值将更加凸显,而具有技术优势和成本控制能力的企业将成为行业的领军者。

然而,行业也面临一些风险点,如政策变动的风险、技术快速迭代导致的设备折旧风险以及市场竞争加剧可能导致的价格压力。因此,投资者在布局时应综合考虑这些因素,选择具有长期竞争力和稳健财务状况的新能源发电企业。新能源发电行业在补贴退坡的挑战下,正逐步形成以内生增长为主导的发展模式,技术创新和市场化竞争将是推动行业持续发展的关键动力。

[Table_Yemei2]

行业研究•行业深度

敬请参阅尾页之免责声明

2/26

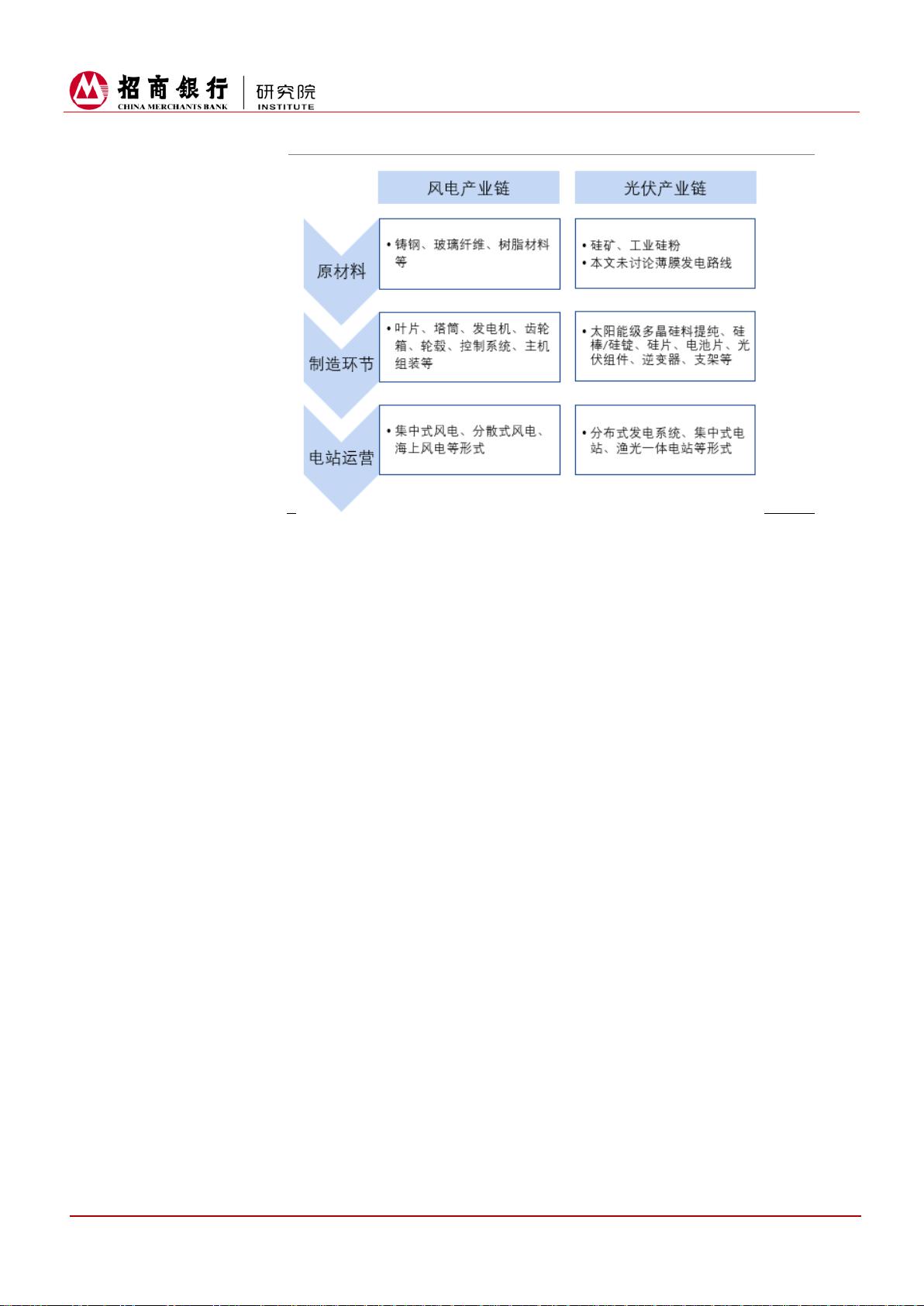

图 2:风电、光伏产业链简介

资料来源:招商银行研究院整理

1.1 政策扶持刺激产业大发展,正向市场化方向转变

为了促进新能源产业的发展,各国均制定了系列化的产业扶持政策。我国

一系列产业扶持政策包括新能源补贴、相关企业税收优惠以及即将展开的新能

源配额制、平价上网试点、电力交易办法改革等。我国风电光伏此前的发展与

补贴政策密不可分。

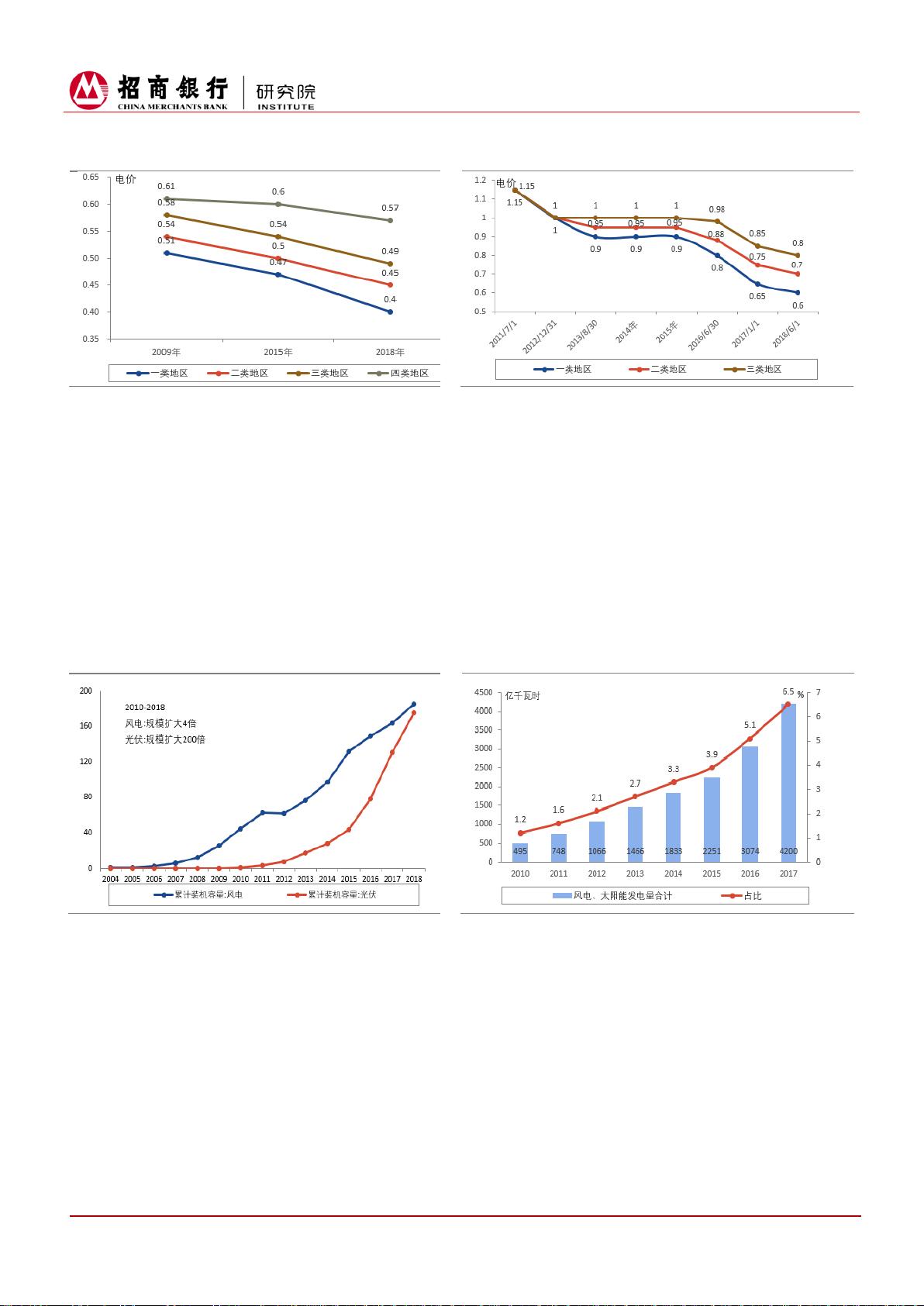

补贴政策刺激了风电光伏装机规模快速扩大

FIT(Feed-in-Tariff,上网电价补贴/固定电价补贴)制度,是一项广泛

应用于可再生能源广泛的机制,操作办法通常是政府与使用可再生能源发电的

个人或公司签订长期购电合约(一般 20 年),期间发电者每向公共电网输送

一度电,除了获得原本的电价以外,还可以获取额外补贴。

我国在 2005 年推出《可再生能源法》后确立了实行 FIT 模式支持新能源

发展。政府制定的标杆电价即为新能源发电的上网价格。新能源标杆电价由

“当地脱硫煤电价+可再生能源补贴”两部分构成,其中脱硫煤电价是从电网

正常结算;补贴部分则需要集中上报,纳入目录后,由财政资金池统一安排支

付,此外部分地区还有地方性补贴,能获得地方性补贴的项目,相应收益率会

提升,地方补贴强度也是发电项目收益率的重要影响因素,但由于省市之间地

补差异较大,不再进行详细分析。近年来随着风电光伏发电成本的大幅下降,

标杆电价也多次下调,补贴强度较产业发展初期已有明显减弱。

剩余31页未读,继续阅读

2019-09-11 上传

2021-09-03 上传

2023-07-29 上传

2023-07-29 上传

2023-07-29 上传

2023-07-29 上传

woisking2

- 粉丝: 12

- 资源: 6718

我的内容管理

展开

我的内容管理

展开

最新资源

- 天池大数据比赛:伪造人脸图像检测技术

- ADS1118数据手册中英文版合集

- Laravel 4/5包增强Eloquent模型本地化功能

- UCOSII 2.91版成功移植至STM8L平台

- 蓝色细线风格的PPT鱼骨图设计

- 基于Python的抖音舆情数据可视化分析系统

- C语言双人版游戏设计:别踩白块儿

- 创新色彩搭配的PPT鱼骨图设计展示

- SPICE公共代码库:综合资源管理

- 大气蓝灰配色PPT鱼骨图设计技巧

- 绿色风格四原因分析PPT鱼骨图设计

- 恺撒密码:古老而经典的替换加密技术解析

- C语言超市管理系统课程设计详细解析

- 深入分析:黑色因素的PPT鱼骨图应用

- 创新彩色圆点PPT鱼骨图制作与分析

- C语言课程设计:吃逗游戏源码分享