面板门槛回归模型Stata操作详解:xthreg

版权申诉

"该资源主要讲解了面板门槛回归模型在Stata程序中的应用,特别是使用xthreg命令进行分析。作者提到了在处理经济变量的结构突变问题时,面板门槛回归模型的重要性,以及如何通过该模型寻找结构突变点。此外,还提及了汉森(Bruce E. Hansen)在门限回归模型领域的贡献,包括他提出的面板门限模型的计量分析方法,用于估计、测试和推断。"

在经济学研究中,面板门槛回归模型(Panel Threshold Regression Model)是一种处理数据中可能存在结构突变的有效工具,尤其适用于大样本和面板数据。当一个经济变量达到特定阈值时,可能会对另一个变量产生显著影响,这种现象称为门限效应。传统的处理方式是确定结构突变点并进行分段回归,但在面板数据中,这种方法可能不够精确,因为结构突变点可能难以确定。

Stata中的xthreg命令是专门用于执行面板门槛回归的程序。这个命令允许用户指定一个门限变量,通过对门限变量的值进行搜索,将数据集划分为不同的区间,并对每个区间内的数据分别进行回归分析。这种方法可以更客观地识别和处理结构突变,避免了主观设定突变点可能带来的偏差。

汉森(Bruce E. Hansen)在门限回归领域的工作为该模型提供了坚实的理论基础。他在1999年的文章中首次介绍了具有个体效应的面板门限模型,提出了一种基于残差平方和最小化的门限值选择方法,同时能够检验这些门限值的显著性。他的后续工作,如2000年和2004年的论文,进一步扩展了门限模型的估计技术,包括样本分割和工具变量估计等。

通过xthreg命令,研究者可以分析不同区间内系数的变化,从而揭示变量之间的非线性关系。这对于理解经济现象,如政策效果、市场反应或其他复杂的经济行为,具有重要意义。在实际应用中,例如,可以研究投资与收入之间的关系,当收入达到一定水平后,投资行为可能会发生显著变化。

面板门槛回归模型和Stata中的xthreg命令提供了一种强大且灵活的工具,帮助研究者在面板数据中识别和处理结构突变,对于深入理解经济关系和预测未来趋势具有重要价值。

知识搬运工:三农硕士(人大经济论坛 ID)

面板门槛回归模型 Stata 程序 xthreg 具体操作

进行回归分析,一般需要研究系数的估计值是否稳定。很多经济变量都存在结构突变问

题,使用普通回归的做法就是确定结构突变点,进行分段回归。这就像我们高中学习的分段

函数。但是对于大样本、面板数据如何寻找结构突变点。所以在此讲解面板门限回归的问题,

门限回归也适用于时间序列(后面将介绍 stata15.0 新命令进行时间序列的门限回归)。

门限效应,是指当一个经济参数达到特定的数值后,引起另外一个经济参数发生突然转

向其它发展形式的现象(结构突变)。作为原因现象的临界值称为门限值。例如,成果和时

间存在非线性关系,但是在每个阶段是线性关系。有些人将这样的模型称为门槛模型,或者

门限模型。如果模型的研究对象包含多个个体多个年度,那么就是门限面板模型。

一、history&Hansen

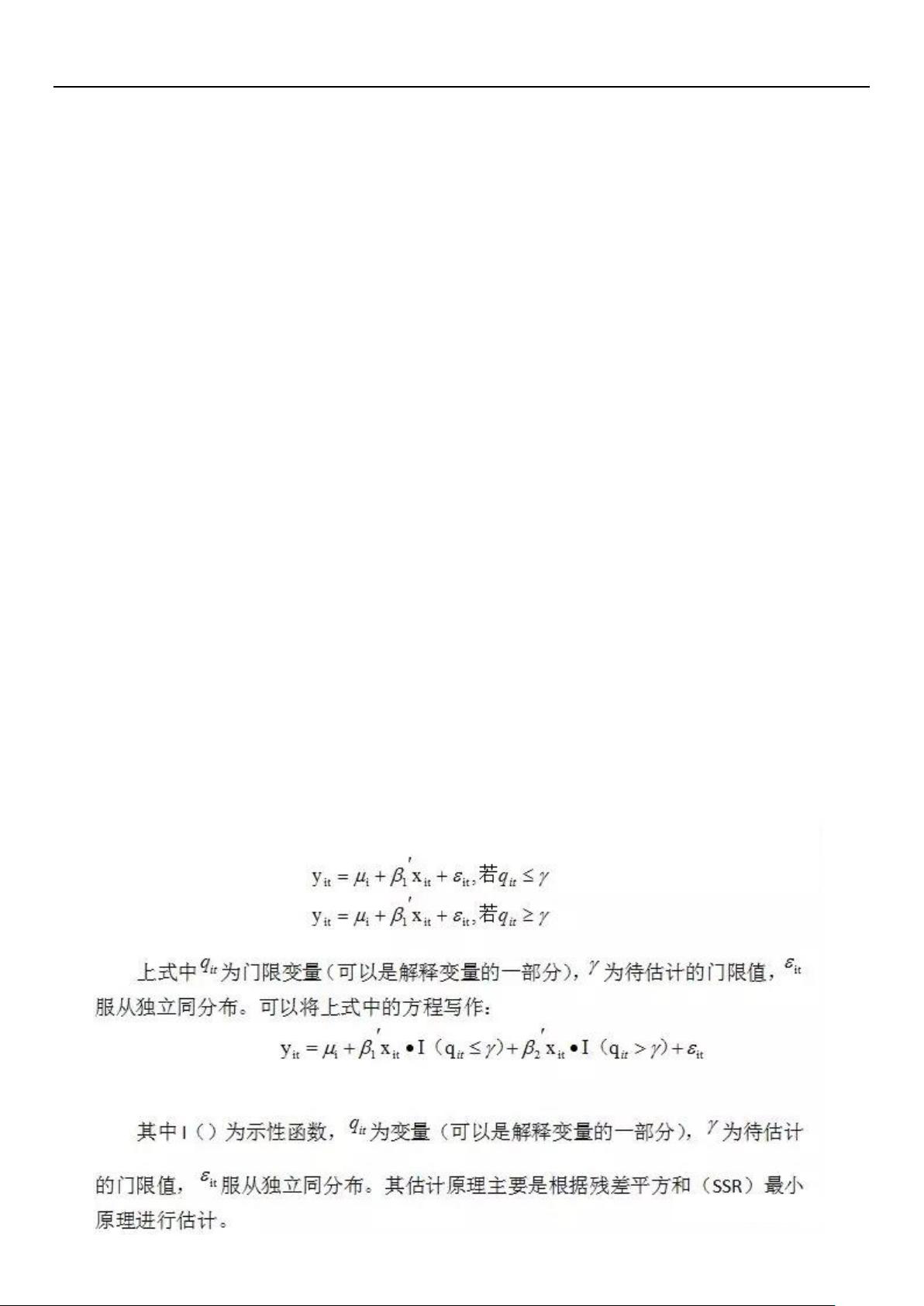

常见模型如下:门槛回归模型(threshold regression,也称门限回归):

下载后可阅读完整内容,剩余3页未读,立即下载

2024-04-11 上传

2024-09-29 上传

2024-11-06 上传

2024-11-06 上传

2024-11-12 上传

2024-11-12 上传

2024-11-12 上传

2023-06-01 上传

samLi0620

- 粉丝: 1594

- 资源: 1万+

我的内容管理

展开

我的内容管理

展开

最新资源

- Apress Beginning PL/SQL From Novice to Professional Aug 2007

- ARM教程全集_是你进入ARM好帮手

- Python 中文手册

- DFD introduction

- STM32F10x参考手册

- 2006年下半年软件设计师试卷

- GDB不完全手册.doc

- Makefile详细操作指南.pdf

- gdb中文操作手册-debug

- 数据库第四版答案王珊主编

- stc12c4051ad

- QC API 编程实践,有点技术含量的好东东!

- 数据结构的链式基数排序

- div+css网页设计

- ubuntu8.04速成手册1.0pdf

- 基于FPGA的快速浮点除法器IP核的实现