Eviews中VAR模型操作详解:步骤演示与变量调整

版权申诉

DOC格式 | 8.67MB |

更新于2024-07-13

| 27 浏览量 | 举报

本资源是一份关于如何在Eviews软件中操作VAR(Vector Autoregression)模型的详细教程。VAR模型是一种统计模型,用于分析多个时间序列变量之间的动态关系。以下步骤将引导用户逐步完成在Eviews中设置、预处理数据和构建VAR模型的过程。

1. 软件启动与新建工作文件:

首先,用户需要打开Eviews软件,通过点击桌面图标进入。然后在菜单中选择`File` > `New` > `Workfile`,创建一个新的工作环境,确保选择的时间序列变量与数据的频率相匹配,如年度、季度或月度。

2. 数据准备:

在新建的工作文件中,定义变量,例如GDP、CPI和M2等,通过`Object` > `Newobject`,创建新的序列。接着,将收集到的数据复制并粘贴到对应的单元格中,对每个序列重复此步骤。

3. 季节性调整:

对每个变量的数据进行季节性调整至关重要。打开GDP序列,选择`Proc` > `Seasonal Adjustment`,使用X-11方法(`censusx11additive`),以去除季节性影响。调整后的序列命名为`gdpsa`。

4. 对数变换与HP滤波:

对季节性调整后的变量进行对数变换,以消除单位根问题,使用`Generateseries`来生成对数GDP序列(`lngdp`)。接着,应用HP滤波(`Hodrick-Prescott Filter`)来平滑数据波动,得到波动序列`gdp_hp`。

5. VAR模型构建:

选定至少三个变量,右键选择`Open` > `VAR`,默认设置参数。接着进行 impulse response analysis(脉冲响应函数),只保留货币政策冲击(ccM2),以此分析政策变动对各变量的影响。

6. 图形展示与保存:

模型结果以图形形式呈现,通过`View` > `Graph`查看和确认分析结果。最后,可以保存图形并通过右键选择`Browse` > `Path`来查看和管理保存的位置。

这份教程详尽地介绍了在Eviews软件中使用VAR模型进行经济变量分析的各个环节,包括数据导入、预处理和模型构建,适合对VAR模型感兴趣且需要使用Eviews软件进行实践的用户参考。

精品好资料——————学习推荐

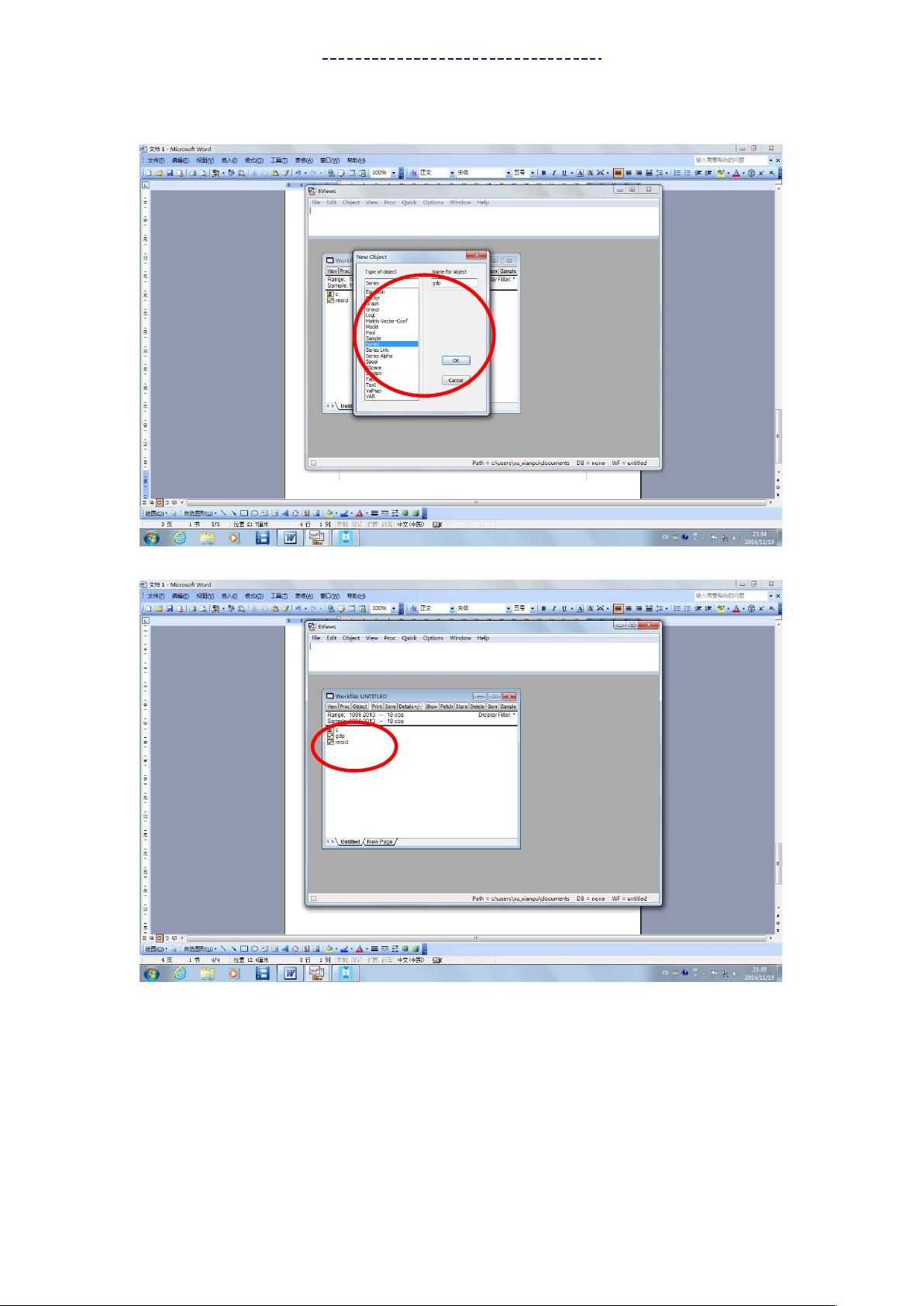

选择 series,命名 GDP,点 ok

回到工作界面

点击 gdp,打开 GDP 序列

4 / 20

剩余19页未读,继续阅读

相关推荐

2 浏览量

goodbyeone12

- 粉丝: 0

我的内容管理

展开

我的内容管理

展开

最新资源

- 盖茨比入门项目教程:搭建静态网站的新体验

- 全面技术领域源码整合:一站式学习与开发工具包

- C++图形编程系列教程:图像处理与显示

- 使用百度地图实现Android定时定位功能

- Node.js基础教程:实现音乐播放与上传功能

- 掌握Swift动画库:TMgradientLayer实现渐变色动画

- 解决无法进入安全模式的简易方法

- XR空间应用程序列表追踪器:追踪增强与虚拟现实应用

- Ember Inflector库:实现单词变形与Rails兼容性

- EasyUI Java实现CRUD操作与数据库交互教程

- Ruby gem_home:高效管理RubyGems环境的工具

- MyBatis数据库表自动生成工具使用示例

- K2VR Installer GUI:独特的虚拟现实安装程序设计

- 深蓝色商务UI设计项目资源全集成技术源码包

- 掌握嵌入式开发必备:深入研究readline-5.2

- lib.reviews: 打造免费开源的内容审核平台